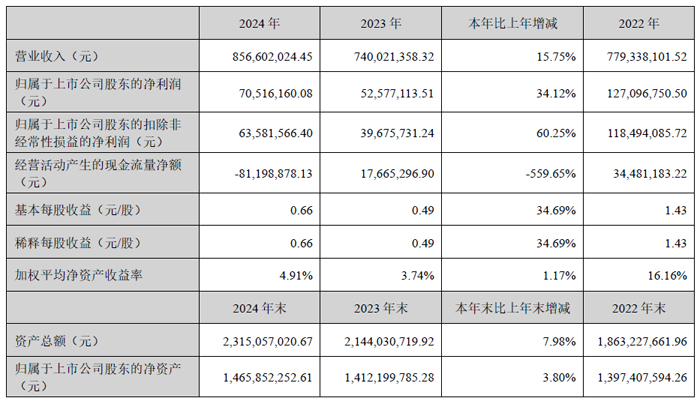

4月26日,东莞市凯格精机股份有限公司发布2024 年年度报告。报告期内,公司实现营业收入8.57亿元,同比增长15.75%;归母净利润为7,051.62万元,同比增长34.12%;扣非净利润为6,358.16万元,同比增长60.25%;公司产品综合毛利率为32.21%,同比增加2.38个百分点;公司基本每股收益为0.66元,较上年同期增长34.69%。

报告期内,锡膏印刷设备实现营业收入44,425.97万元,同比增长10.62%,主要原因系下游以手机为代表的消费电子需求回暖、AI服务器需求的增长、新能源车渗透率的提升等带来电子装联设备需求的增长。封装设备实现营业收入22,870.84万元,同比增长5.72%,LED封装设备逐步获得下游客户的认可,实现了从单一大客户向多个大客户的跃升。点胶设备实现营业收入8,883.02万元,同比增长55.87%,主要系技术的沉淀、产品的升级增强了点胶设备的核心竞争力,公司充分发挥在电子装联行业的品牌影响力及客户协同效应,市场占有率得到稳步提升。柔性自动化设备实现营业收入7,097.81万元,同比增长49.56%,产品被全球知名客户认可。

报告期内,净利润同比增长较快,主要原因系营业收入的增长及封装设备毛利率的提升。公司整体收入的增长及高毛利率业务收入结构占比的提升对净利润的增长有积极影响。封装设备中的小间距LED固晶机出货量取得突破之后,通过研发推进产品设计优化,有效提升了产品毛利率。

研发创新方面,我们坚持“好产品是设计出来的”研发理念,持续加大对研发中心的投入,完善研发中心共性技术及共性模块的建设,优化并灵活运用共性技术模块,提高研发效率。报告期内,研发中心进行了多项技术创新与应用,如将AI视觉模型应用于封装设备中的芯片检测及缺陷检测、点胶机的胶点检测、植球机的缺陷检测;开发了一套图灵完备的低代码视觉平台,以快速应对不断变化的视觉需求,多个新项目中得到应用;将3D视觉应用于五轴点胶机的胶路引导与检测环节,提高了点胶的精度、稳定性和检测的效率;电气工程领域升级了电气集成开发方式,并开发出特有的能嵌入到机械模组的控制驱动产品;研发并储备了先进封装领域“印刷+植球+检测+补球”的整线技术。公司成立2025实验室,攻克研发底层需求的算法模型,依靠工艺数据和材料学逐步建立工业AI模型,如根据工艺相关因素建立关联关系模型,通过工艺数据训练模型使得设备具有自我调整能力;根据金属疲劳规律,建立自我补偿模型从而保证设备持久的精度和稳定性。报告期内,公司作为华为生态中重要的合作伙伴,荣获华为“年度协同创新奖”,与华为联合申请了印检贴一体机发明专利。

产品布局方面,公司坚定落实“共享技术平台+多产品+多领域”的研发布局,实现产品从单个“单项冠军”迈向多个“单项冠军”的战略。依托公司研发中心,锡膏印刷设备不断巩固单项冠军的市场地位,提升高端市场及高精密印刷市场的占有率;封装设备迭代升级有效提高了产品盈利能力,产品应用完美跨入到泛半导体市场领域,多个下游大客户获得新的突破;点胶机的竞争力大幅度提升,推出了可满足不同应用场景的各类别点胶机,产品营业收入取得大幅增长,同时点胶机核心零部件点胶阀除自用之外还实现了对外销售;柔性自动化(FMS)成功开拓光通讯行业应用场景,推出800G光模块自动化线体;研发储存项目逐步交付市场,在SIP封装,半导体封测及汽车电子领域的交付取得了新进展。面向先进封装及半导体行业储备了多项核心产品,如第三代半导体领域的SIC晶圆老化设备及SIC KGD测试分选设备。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫