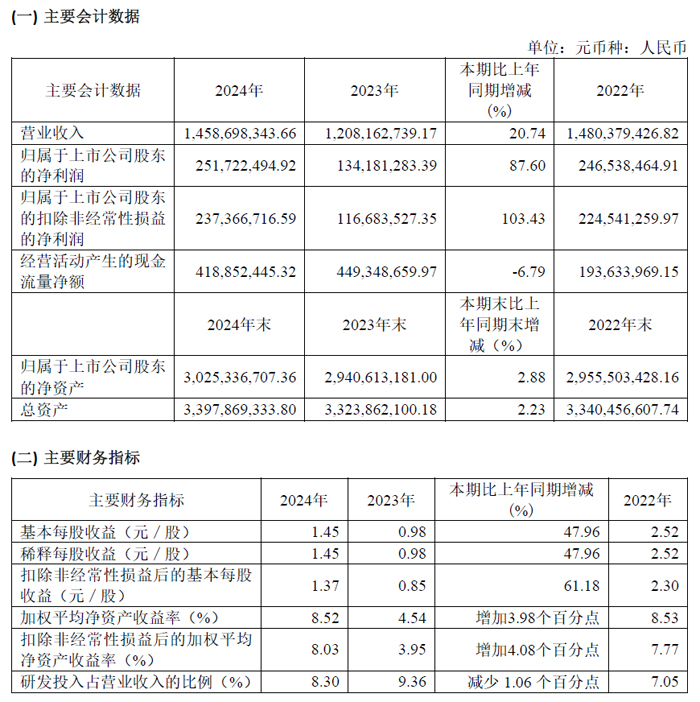

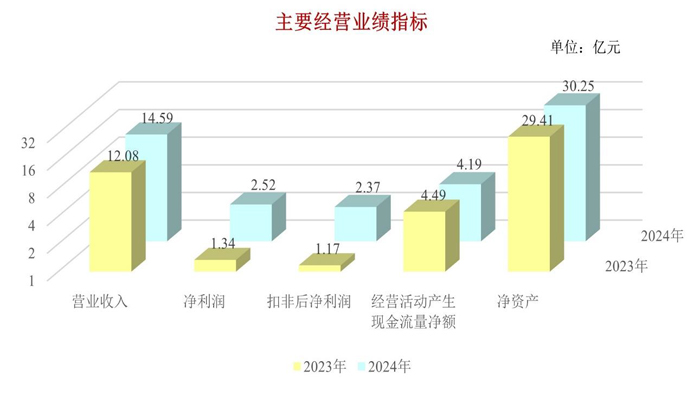

4月19日,西安瑞联新材料股份有限公司发布2024年年度报告。报告期内,公司实现营业收入14.59亿元,同比增长20.74%;归母净利润2.52亿元,同比增长87.60%,扣非后净利润23,737万元,同比增长103.43%;经营活动产生的现金流量净额41,885万元,同比减少6.79%;截至报告期末,公司资产总额为34.00亿元,较期初增长2.23%;归属于上市公司股东的净资产30.25亿元,较期初增长2.88%。

2024年公司综合毛利率为44.20%,较2023年增加9.02个百分点,毛利率上升的主要原因为①产品结构持续优化:公司显示材料板块毛利较高产品的销售占比有所提升,同时随着高附加值产品销量增加,规模效应凸显,成为驱动毛利率上升的重要力量。②成本管控成效显著:自2023年下半年以来公司全面构建战略性成本管控体系,通过工艺优化、节约挖潜、推行效益共享的生产考核机制激发员工积极性,不断提高精细化管理水平,公司整体效益不断提升。

显示材料板块主要涵盖了OLED升华前材料和液晶单体材料,2024年该板块实现销售收入127,566万元,占公司营收总额的比重为87.45%,同比增加24,430万元,涨幅为23.69%。随着OLED面板在中大尺寸屏幕领域渗透率的稳步攀升,市场潜力持续释放。公司紧抓市场机遇,通过提升订单响应速度、稳定产品质量、严控生产成本等手段,2024年OLED业务呈现良好的发展势头,跃升成为公司第一大业务板块。液晶单体板块作为公司深耕多年的基石业务,报告期内公司坚守质量优先原则,通过深化与客户的合作,增强客户黏性,在液晶行业存量市场竞争激烈的环境下依然保持了液晶业务盈利能力的稳定,继续巩固了在液晶单体市场中的优势地位。

2024年公司电子材料板块实现销售收入2,868万元,占公司营业总额的比重为1.97%,同比下降29.90%。受行业技术革新与市场结构调整影响,公司电子材料业务发展承压。一方面,部分显示用电子材料产品遭遇替代技术冲击,客户采购策略更为谨慎,采购节奏放缓,销量出现下滑;另一方面,半导体材料领域竞争加剧,公司相关产品的市场份额被挤压,新产品导入滞后。尽管销售收入有所下降,但该板块形成销售的产品数量同比增加72%,产品结构进一步优化。

2024年公司医药CDMO板块实现销售收入约15,435万元,占公司营业收入的比重为10.58%,同比增加1,846万元,涨幅为13.59%。在医药市场内卷日益严重的背景下,公司多维度发力,力求推动业务稳健前行,主力产品继续稳定供应,新客户新产品开拓初见成效。在产品研发与布局上,公司持续加大投入,推进生物医药技术团队和平台搭建,探索氨基酸、多肽方向的技术研发。截至2024年底公司共有医药管线271个,相较于2023年底净增加64个,其中终端药物为创新药的项目145个,仿制药项目34个,其他项目92个。

报告期内公司以自有资金7,640万元增资出光兴产的全资子公司出光电子。出光兴产系全球OLED蓝光主体材料的领导者,在OLED终端材料领域享有盛誉。公司在OLED材料领域的主要产品为OLED升华前材料,是出光兴产的战略供应商。出光电子作为出光兴产在国内设立的唯一一家OLED发光材料制造基地,本次交易完成后有助于公司和客户建立更深层次的战略合作关系。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫