截止到4月30日,国内6家主营LED显示屏的上市公司已全部公布了2023年年度报告。从年报中披露的各项经营数据可以看出,大部分企业整体业绩喜人,说明行业需求在逐渐复苏,同时行业竞争也很激烈。Pjtime.com通过对六家LED显示屏上市公司年报的营收、净利、现金流、毛利率、研发投入、销售模式、区域营收构成等主要方面进行对比分析,以期窥见行业发展趋势,与大家做一分享。

重要信息摘要:

1、洲明科技智慧显示版块营收以66.86亿元超过利亚德的65亿元,登顶LED显示营收全球第一。六家上市公司LED显示屏营收合计约190亿,约占全行业45%的市场规模。

2、奥拓电子在研发投入上是最舍得投入的。研发费用营收占比和研发人员数量占比都瑶瑶领先对手,远高于同行平均水平。

3、从整体营收看,洲明科技、艾比森、雷曼光电三家同增。从净利看,洲明科技、艾比森、联建光电、利亚德四家同增。其中,洲明科技和艾比森两家营收和净利均双增。

4、海外业绩亮眼,多数企业海外业绩增长高于境内,且重视开拓亚非拉等新兴市场。北美依然是最大的海外市场。

5、在LED屏行业内卷且价格不断下降的情况下,综合毛利率大部分都实现了上升,说明各企业2023年在内部管理和成本控制上成效显著。

6、LED视讯与AI融合成推动各大LED显示屏企业业绩增长的新引擎,洲明科技、奥拓电子等都抢先布局AI视讯。其他厂商也都在积极布局。

7、技术创新大多围绕AI、Micro LED更小间距、新材料、节能、模块化等方面展开。

8、六大显示屏厂商均持续加大Micro LED布局,COB和MIP是现有两大主要工艺路径,雷曼光电更专注COB,洲明科技、奥拓电子、联建光电、利亚德走两条技术路线并行策略。艾比森目前主要是COB产品,MIP新产品系列在研发、储备中。

9、为了提升效率和毛利率,“标准化”成为艾比森、利亚德、洲明科技等企业2023年的一个重要战略。同时,各大厂商也在加强针对重点客户、重点行业的需求进行行业解决方案开发和定制化服务。

10、行业领域方面,虚拟拍摄、电影屏、文演、体育、裸眼3D等成LED屏快速增长领域,例如奥拓电子虚拟拍摄和电影播放在内的影视领域新签订单金额2.28亿元,同比增长39.09%。又如洲明科技XR虚拟拍摄持续发力、LED电影屏点亮一带一路、体育光显闪耀世界等。

Part 01

LED显示屏主营业务:营收、产销量、产能、综合毛利率对比

因为本文进行对比分析的六家上市公司的主营业务都是LED显示屏,所以我们首先对主营业务的营收、销售量、生产量、产能和综合毛利率进行对比分析。

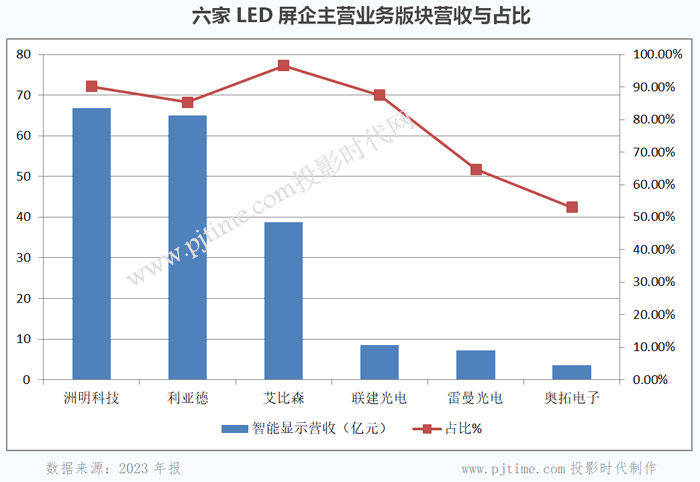

1、智能显示版块营收与占比

在主营业务LED显示版块营收上,喜忧参半。洲明科技、联建光电、艾比森三家都同比增长,分别同增4.11%、4.52%、44.98%;利亚德、雷曼光电、奥拓电子为同比减少,分别同降6.62%、1.17%、7.15%。从LED显示营收占总营收比例看,艾比森最高达到96.6%,接着依次为洲明科技、联建光电、利亚德、雷曼光电、奥拓电子。

其中最受关注的是:洲明科技智慧显示版块营收以66.86亿元超过利亚德的65亿元,登顶LED显示营收全球第一。利亚德2023年智能显示板块主要因为国内渠道业务下滑超过25%,造成显示版块整体下降6.62%。

联建光电自剥离非主营核心业务,聚焦LED显示主业以来成效显著。虽然2023年整体营收下降,但LED显示主业实现了4.52%较大增长。

六家上市公司LED显示屏营收合计约190亿,约占全行业45%的市场规模。

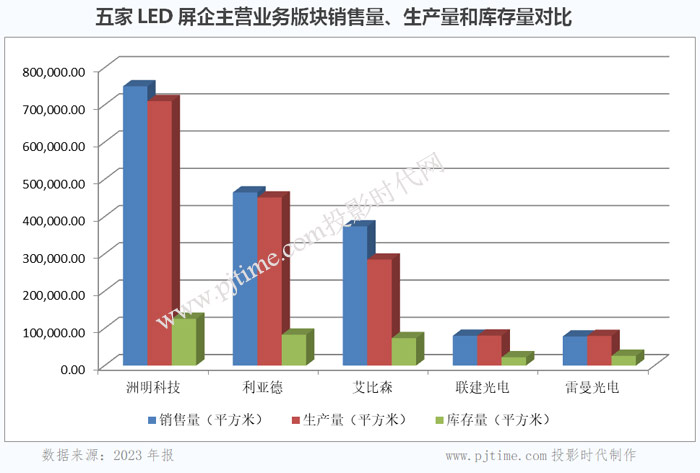

2、智慧显示销售量和生产量对比

注:奥拓电子财报上用的单位为“点”不是“平方米”,故未在对比图上列出

从智慧显示的销售量看,洲明科技以749580平方米遥遥领先,大幅领先第二名利亚德的464803平方米。排名第三位艾比森为373,804平方米,联建光电和雷曼光电差不多,分别为79,864平方米和78,254平方米。。各家公司的生产量大致约等于销售量,差距较大的是艾比森,其生产量为284460平方米,比销量少了89,344 平方米,原因是艾比森另外有117,170平方米的外购量。奥拓电子LED显示屏销售量为22,107,862,662点,生产量为1,891,594,142点。

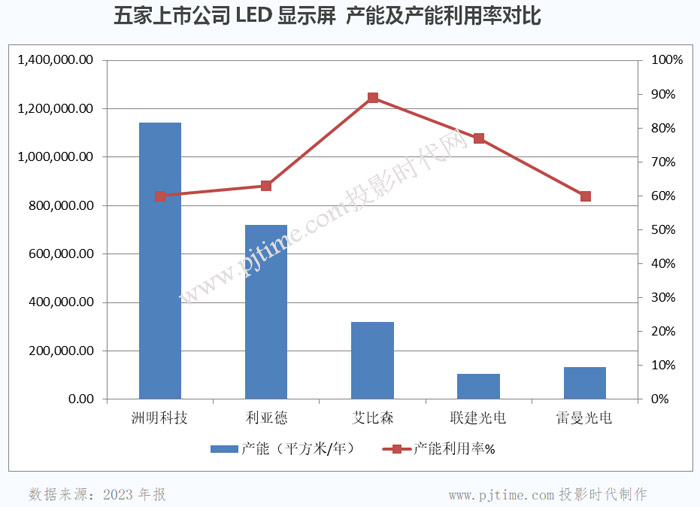

3、智慧显示产能、产能利用率对比

注:奥拓电子未在年报中披露具体产能,故未在图表中列出

从智慧显示版块产能看,洲明科技依托全球最大LED智能制造基地优势以1143950平方米/年高居榜首,另外还有19345平方米 /年在建产能。接下来依次为利亚德720600平方米/年、艾比森320000平方米/年、雷曼光电133020平方米/年、联建光电105000平方米/年。从产能利用率看,艾比森最高达到89%,其次为联建光电为77%,洲明科技、雷曼光电和利亚德差不多,在60%-63%之间。

在产能方面,有几点非常重要信息:

1、洲明科技拥有大亚湾全球最大的LED智能制造基地。另外正在建设中山智能制造基地。洲明科技智慧显示总体产能合计达到 20000KK/月,其中 Mini LED产能为 3000KK/月, Mini/Micro LED产能计划于 2024年底扩产至 10000KK/月( COB产能 4000KK/月, MIP产能 6000KK/月)。

2、报告期内,雷曼光电借助资本市场平台,完成定向增发7,000 万股,募集资金总额 4.61 亿元,用于 COB 超高清显示改扩建项目和补充流动资金,以满足 COB 业务发展的需要,拓展公司在 Micro LED 显示领域的竞争优势。本次定增项目顺利完成,大幅提升了公司资金实力,为公司产能扩张及技术研发提供有利支撑。

4、智能显示版块综合毛利率对比

整体看,2023年四家公司LED显示业务毛利率同比上升。洲明科技上升了2个百分点,联建光电上升了1.24个百分点;利亚德上升0.86个百分点;奥拓电子上升0.22个百分点。艾比森和雷曼光电毛利率为同比下降,分别下降1.94和1.99个百分点。综合毛利率,奥拓电子以36.44%雄居榜首,远高于六家平均水平,其他五家差不太多,都在28.8%-29.6%之间。

毛利率的另一个重要特征是,境外的毛利率要远远高于国内,说明国内竞争更加激烈,价格战更厉害。例如,奥拓电子境内毛利率为26.23%,而海外高达47.46%。艾比森境内毛利率仅19.48%,而境外为35.8%。洲明科技境内毛利率为18.34%,而境外高出一倍达到37.55%。利亚德境内毛利率为26.50%,境外达到34.16%,从而使得智能显示业务毛利率在国内渠道毛利率下降较多的情况下,总体毛利率为29.49%,略高于2022年的28.63%。雷曼光电LED显示业务整体毛利率为28.42%,比上年同期减少约2个百分点,但国际显示业务综合毛利率为35.9%,较去年同期上升2.9个百分点。联建光电境外毛利率为33.28%也高于整体的29.63%。

Part 02

主要会计和财务指标对比分析

2023年,各大LED显示屏上市公司都依据自己优势特点,有针对性制定了全年战略规划,并围绕年初既定战略狠抓落实,通过“开源节流”增效,整体上业绩表现都不错。

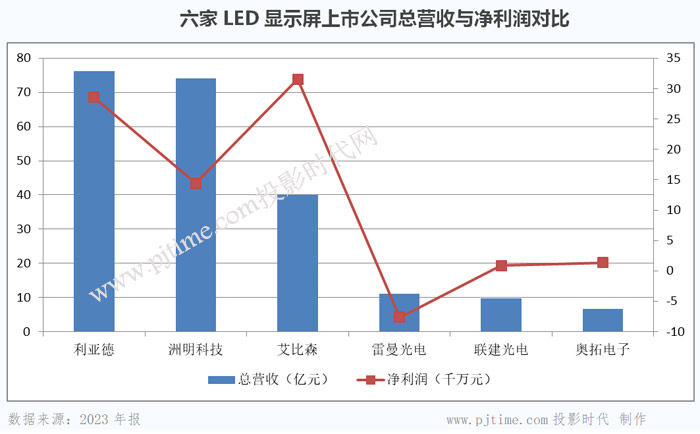

1、总营收和净利润对比

六家企业整体营收及净利润方面,洲明科技和艾比森均较大幅度双增长,利亚德各业务板块营收均有所下滑导致总营收同比下降6.61%。联建光电通过剥离非核心业务,全面聚焦LED显示核心主业,净利润增长幅度较大,同时总营收也随之下滑。奥拓电子由于国内市场营业收入下滑及计提商誉减值导致净利润下滑。雷曼光电在营收同比增长2.77%的情况下,净利润却出现亏损,主要由于国内显示业务毛利率下降、市场开拓费用上升以及计提存货跌价准备增加等多重因素共同作用所致。

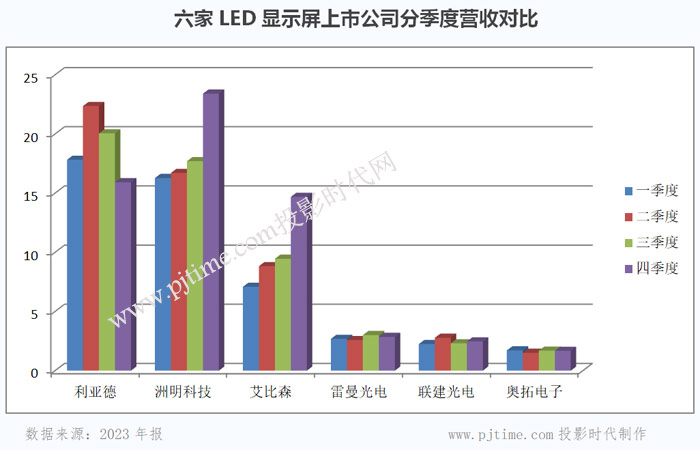

2、分季度营收对比

分季度营收看,洲明科技和艾比森趋势一致:四个季度依次递增;利亚德、联建光电第二季度最高,雷曼光电第三季最高,奥拓电子第一季度最高。另外,雷曼光电、联建光电和奥拓电子三家公司的四个季度营收都比较均衡,季度营收波动不大。

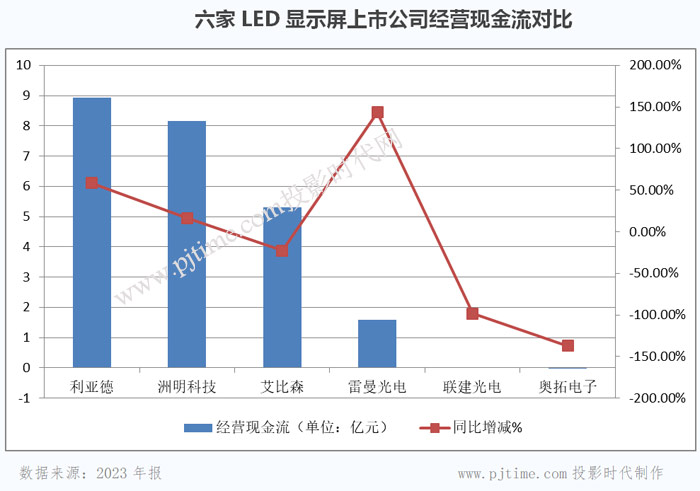

3、经营活动产生的现金流量净额

经营活动产生的现金流量净额(简称:经营现金流)的排名与总营收排名顺序完全一致,分别为利亚德8.94亿元、洲明科技8.17亿元、艾比森5.3亿元、雷曼光电1.59亿元、联建光电和奥拓电子。与上年同期相比,增加的有雷曼光电、利亚德和洲明科技。

4、2023年核心战略和落实成就

洲明科技:聚焦精品策略,通过标准化、归一化、平台化构建产品飞轮;LED+AI战略深化,发布“AI+多显示终端"技术;COB、MIP等技术领先实现户内外应用场景全覆盖;XR虚拟拍摄持续发力,全面赋能产业生态链;LED电影屏点亮一带一路,研发实力得到LED电影屏领域权威认可;体育光显闪耀世界。

联建光电:通过陆续剥离力玛网络、联动精准、爱普新媒等数字营销类子公司不良资产,甩开历史包袱,重新全面聚焦LED显示核心主业。发挥裸眼3D大屏的领军优势,通过定制化服务,在全球范围内打造了众多裸眼3D大屏,树立多个标杆案例。立足小间距领先优势基础,推动LED显示屏从最初的户外广告大屏,逐步进入到Mini-LED、Micro-LED、会议一体机等新型热点应用领域。

雷曼光电:深耕LED小间距COB市场,目前雷曼光电在COB细分领域的市场占有率已连续3年蝉联第一。积极开拓智慧会议、智慧教育、家庭巨幕三大领域。

奥拓电子:加大创新研发投入,研发费用占比增长到12.03%。坚持“AI+视讯”战略,朝着成为享誉世界的智能视讯解决方案提供商的愿景前行。加大海外市场开拓力度,海外市场进一步增长,实现营业收入31,628.20万元,同比增长9.54%,连续三年保持增长。

艾比森:占地面积达10.8万平方米、总建筑面积高达20万平方米的东江智造中心全面启用;推进多品牌策略,提升市场覆盖率;渠道建设提质增效,全球渠道签单高增长;坚守真,突出快,为客户创造最大价值。

利亚德:持续推进产品标准化,包括LED显示单元标准化、结构配件标准化、施工图纸标准化、配电柜 标准化等;推动研发流程优化、显示项目实施流程优化、长沙产业园智能自动化程度提升等管理流程优化、生产自动化和经营数字化;通过重视资金使用效率、重组照明板块、推进反腐等措施提升管理效率。通过显示服务、AI 与空间计算业务板块、推进 Micro LED等创收。

Part 03

销售模式:都是直销与经销并行,但各有侧重

1、不同销售模式占营收比重分析

在销售模式上,六家企业都采取了直销和经销相结合的模式。但具体侧重不同,艾比森和洲明科技主要以经销为主,其他四家直销占比更多。其中奥拓电子和联建光电直销占比超过74%。

注:图中所列为所有业务的不同销售模式占比

各公司具体销售模式简述如下:

洲明科技:在智慧显示板块目前采用经销为主,直销为辅的销售模式,经销和直销营收占比分别为77.59%和22.41%。随着产品标准化,经销模式在提高渗透率上优势凸显,直销模式能更好的服务于定制化需求高的客户。公司直销模式是向终端用户提供产品及解决方案和工程交付 主要做 “标杆 ”项目,有利于提升公司的品牌影响力。经销模式包含传统经销模式(只向经销商提供标准化产品) 和 “准直销 ”模式(向总包方提供产品及解决方案和工程交付)。

雷曼光电:采用直销为主,经销为辅的方式,2023年分别占比63.65%、36.35%。公司COB显示产品以国内市场为主,以区域+行业+大客户的战略布局快速打开市场,并以高质量COB显示产品培育开拓国际市场;LED常规显示产品以出口为主,并着力开拓国内市场。

奥拓电子:采用直销及渠道销售相结合的销售模式,为客户提供方案设计、产品研发、精品制造、软件及内容定制、工程实施于一体的全流程解决方案及服务。2023年,直销占比76.59%,渠道销售占比23.41%。

联建光电:销售模式是以面向终端客户的直销模式及通过工程商、渠道商销售的经销模式相结合。所有业务上,2023年直销和经销模式占比分别为74.66%和25.34%;具体到LED显示版块,直销和经销模式占比分别为73.28%和26.72%;

利亚德:以直销模式起家,2017 年开始大规模启动渠道销售模式;目前,国内市场采用直销和渠道两种销售模式,以满足垂直行业客户的需求和拓展中端及下沉市场的需求;海外市场对产品标准化程度要求较高,基本采用渠道销售模式;除直销和渠道模式外,辅助采用租赁和电子商务模式。2022-2023 年,随着产品标准化程度提高,渠道销售规模和比重已经超过直销模式。整体上,直销、经销比重分别为55.46%%、43.80%%。具体到LED显示版块上,直销、经销比重分别为48.11%、51.02%,分销超过直销。

艾比森:2023年,经销和直销占比分别为60.90%%和39.10%。

Part 04

营销区域:内外双攻,但侧重亦不同

2023年各大厂商均加大了境外市场的拓展力度,采取了“内外双攻”战略,但主攻境内还是境外市场,侧重还是略有差异。同时在细分区域上也有所不同。

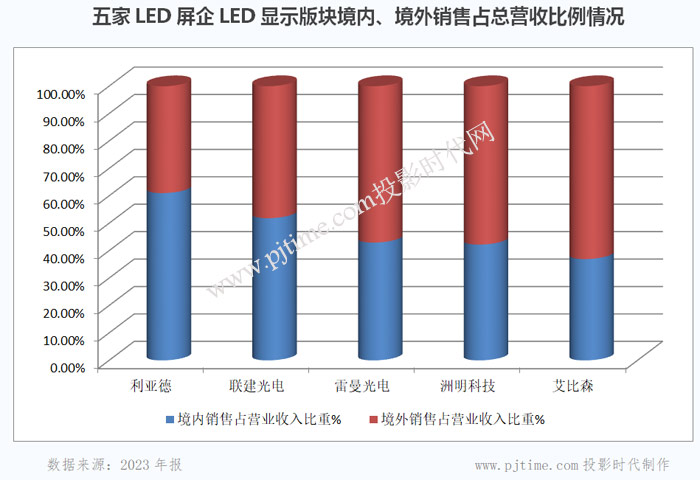

2023年,整体看海外业绩亮眼,艾比森、奥拓电子连续3年海外业绩增长,大部分企业开始加强亚、非、拉等新兴市场的拓展力度,例如艾比森在亚非拉业绩增加了61%。海外市场中,雷曼光电、利亚德的北美洲占比最大,占总营收的比重分别为54.87%,21.42%。艾比森亚洲(不含中国)占比最大为20.02%,洲明美洲占比最大为21.18%。

注:奥拓电子未单独披露LED显示版块的境内、境外营收及占比,故未在图中体现

各公司海外业务情况,分述如下:

洲明科技:境外营业收入为40.37亿元,占营业总收入的比例为54.48%,XR虚拟拍摄在海外快速发展,特别是旗下子公司雷迪奥打造了一系列高端虚拟拍摄项目。洲明科技始终坚持市场营销体系的全球化布局,目前营销网络已覆盖160多个国家,与 5400多家经销商达成合作,成立 20余家海外分子公司及办事处。通过积极拓展海外市场,洲明科技持续在海外标杆项目和国际市场新兴需求方面取得进展,实现了数量和质量的双丰收。

雷曼光电:持续大力推进COB小间距大屏、会议一体机及家庭巨幕等新产品的海外销售,2023年显示业务境外实现营业收入4.11亿元,占公司显示板块总营收57%。在海外市场,夯实主要的北美、欧洲市场同时,持续增加系列品牌推广活动、增设海外办事处,2023年在日本、美国、迪拜、荷兰新增开设子公司或办事处,进一步拓宽全球营销网络,目前在海外的销售市场已扩展至近100个国家和地区。雷曼光电参加了西班牙ISE展、泰国InfoComm展、美国InfoComm展、迪拜IME展等多场国际展会,进一步开拓欧洲、亚洲、美洲、中东等市场。

奥拓电子:2023年奥拓电子加大海外市场开拓力度,海外市场进一步增长,实现营业收入31,628.20万元,同比增长9.54%,连续三年保持增长。增长主要来自大型 XR/VP 虚拟影棚等项目,2024年将重点开拓北美、中东以及东南亚等区域市场,进一步提升海外市场占比。

联建光电:LED显示业务2023年海外实现营收4.72亿元,占营业收入的48.14% 。完成中法航空大学、新加坡樟宜机场等海外标杆项目。

艾比森:2023年贯彻与实施“内外双攻”战略,海外市场营业收入在2022年已经取得约76%的高增长基础上,2023年继续高歌猛进再度增长约46%,到达约26亿元,占公司总营收约64%。分区域来看,美洲增长约29%,亚太非洲、欧洲的增长率更是均超过了50%。艾比森已经在140多个国家和地区形成了约6000家的渠道合作网络。

利亚德:以国内市场起家,逐步扩大海外市场占比。2023年智慧显示海外实现营收25.34亿元,占比38.98%。海外市场对产品标准化程度要求较高,基本采用渠道销售模式。公司建立了以美国平达 为中心的欧美市场团队和以 香港利亚德 为中心的亚非拉市场团队。在欧洲和北美地区,以平达公司品牌经营,面对中高端客户群体;在亚非拉地区,多品牌经营,以中端及下沉市场客户为主,2023 年,亚非拉市场持续增长 27 %%,比重提升至 27%。

Part 05

研发投入、创新成果、重点聚焦技术分析

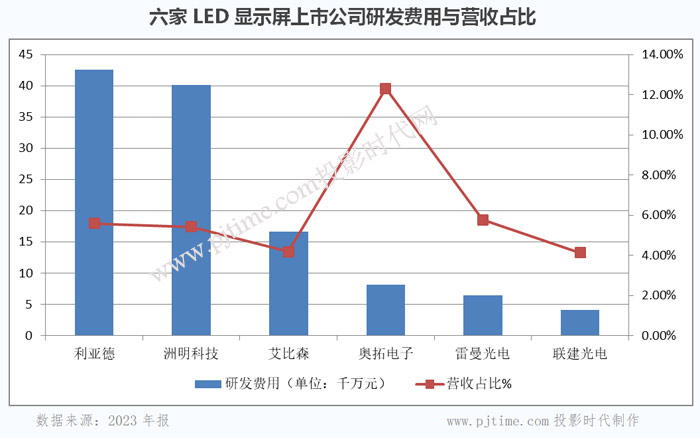

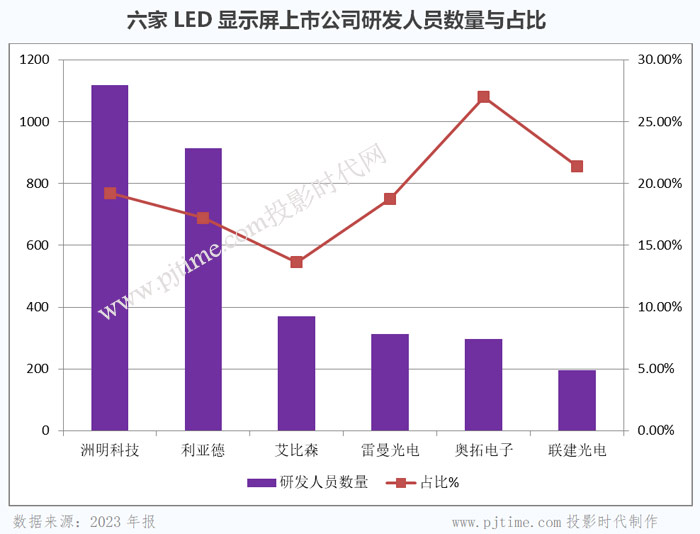

六大LED显示屏上市公司都高度重视研发创新,在财报中都把技术创新能力列为自己的核心竞争力。研发费用营收占比大多公司在5%左右。特别突出的是奥拓电子,其研发费用营收占比和研发人员数量占比都瑶瑶领先对手,远高于同行平均水平。

1、研发费用与营收占比

在研发费用营收占比上,奥拓电子高居榜首,2023年研发费用占比达到12.31%,比2022年的9.72%上升2.59%。洲明科技、利亚德和雷曼光电均超过5%。在研发投入费用上,利亚德和洲明科技均超过4亿元。

2、研发人员数量与占比

在研发人员占比上,奥拓电子仍以27%高居榜首,联建光电、洲明科技和雷曼光电均超过18%。艾比森仅13.64%,大幅低于其他5家。从数量上看,洲明科技研发人员最多,高达1118人。

3、专利和著作权等知识产权成果

技术创新是每个企业持续发展的根基,是核心竞争力,LED显示屏行业作为技术更新较快的行业,更是如此。六家上市公司都把技术创新当做自己的核心竞争力,高度重视研发投入,不断推出具有创新性和竞争力的产品。各公司的知识产权成果分述如下:

奥拓电子:2023年围绕核心应用领域继续加强专利布局,新增授权专利及软件著作权、作品著作权85项,其中新增发明专利17项。截至2023年12月31日,公司拥有有效授权专利及软件著作权共计1,028项,其中发明专利157项(其中包含海外发明专利17项),占比15.27%。

洲明科技:视技术研发为公司生存与发展的根本。2023年,公司新增 306件专利授权,其中,新增发明专利授权61件,公司技术创 新实力再获权威认可。截至报告期末,公司累计专利授权 2961项,版权登记 292项,商标布局 200多个国家和地区,累计参编国际标准、国家标准、行业标准等 150多项。

雷曼光电:始终坚持创新并注重知识产权积累,公司及下属子公司已申请国内外专利近800项,其中COB相关专利百余项,形成了完整的自主知识产权体系,并参与制定了2项国家标准、2项行业标准、10余项LED行业内的团体标准。

联建光电:具备深厚的LED显示技术研发背景和创新能力。公司在面罩喷油技术上投入研发,通过A+B混合纳米油墨技术使面罩墨色更黑,从而显示屏提高30%对比度;在国标GB8624、英标BS476高等级防火阻燃产品开发;在产品特殊应用场合,通过自主创新设计的磁密闭技术,将磁体外溢的磁力线隔离,开创性的解决LED显示屏行业内磁吸点吸尘的难题等方面取得了重要突破。

艾比森:截至2023年,公司累计申请各类知识产权890余项,其中发明专利187项。

利亚德:智能显示版块目前拥有1416件专利(其中Micro LED占82件),361项软件著作权;AI与空间计算版块目前拥有50件专利,17项软件著作权。

4、主要聚焦技术

技术创新方面,六大上市公司大多围绕AI、Micro LED更小间距、新材料、节能、模块化等方面展开。AI与视讯融合成为大势,其中洲明科技、奥拓电子、利亚德已经较早地深度布局AI新生态,其他企业也在积极探索布局。六大显示屏厂商均持续加大Micro LED布局,COB和MIP是现有两大主要工艺路径,雷曼光电更专注COB,洲明科技、奥拓电子、联建光电、利亚德走两条技术路线并行策略。各大公司聚焦技术有共性,也有侧重,分别如下:

洲明科技:以坚决的技术投入,持续做好COB和MIP等技术及产品的领先;坚持以客户为中心,不断打磨满足于客户需求的精品,不断的推动人工智能、空间感知等新技术在户外传媒、户内专商显、租赁等领域的应用,打造“LED光显+AI”的全新业态,保障客户极致体验的持续升级;

联建光电:在材料应用和电子结构与制程工艺方面进行深入研究,并专注于成熟技术的横向应用拓展。在此基础上,持续研究COB 技术,以应对中小规模化、定制化产品的市场需求。在保持SMD 业务稳定发展的同时,逐步专研和布局MIP等新技术领域,保持公司战略转型和升级的灵活性。

奥拓电子:聚焦深度学习、多模态管理、人工智能物联网、云计算、计算机视觉、通用视觉大模型、边缘计算、云边协同。

雷曼光电:加大COB超高清节能冷屏的市场推广,加速优化PM驱动玻璃基Micro LED显示技术,积极探索开发AI融合产品。

艾比森:持续加大在MicroLED、虚拟拍摄、LED一体机、户外小间距、LED防火阻燃、家庭影院等

利亚德:继续加大Micro LED产品的研发,并迅速扩产, MIP自生产、COB 采用OEM方式;全面推进文旅夜游业务和AI空间计算创新业态的发展。

Part 06

2024年重点经营计划:发挥各自优势,稳中求进

洲明科技

打造以销服体系为核心的业务飞轮及以组织人才为核心的人才飞轮,实现产供销的高效协同运作及组织活力倍增;抓住Mini/Micro LED行业变革机遇,在产品竞争力和产能上构筑行业领先的优势,同时将加大“LED+AI”的技术布局,不断探索在Mini/Micro LED时代新的应用场景和市场机遇,占据行业领先地位;公司将持续优化组织和管理流程,不断改善运营资产效率及作业效率。

奥拓电子

经营方面:将聚焦影视、文化娱乐、体育等行业市场的变化,加强AI及数字技术研发推进业务模式创新,提升关键领域技术创新能力,把握新一轮科技革命和产业变革发展先机。运营管理方面:深化组织变革,优化资源配置,提高人均效率;持续推进人才高地战略,完善考核激励体系,激发团队活力;持续打造客户导向型企业文化,提升品牌知名度;加强公司精细化管理,优化工作流程,完善创新机制;继续深耕行业,千方百计挖潜,巩固优势市场;加快推动创新业务发展,抢占新赛道有利位置。技术创新方面:将进一步提升研发成果落地水平及产品专业度,加强AI、影视拍摄、LED电影屏、虚拟直播等领域的创新研究,保持公司核心产品及技术在市场的领先地位。

联建光电

2024年,制定了“1246”经营方针,即一个核心经营指标,两大核心战略,四大运营目标,六大管理策略。技术创新上,将在材料应用和电子结构与制程工艺方面进行深入研究,并专注于成熟技术的横向应用拓展。持续研究 COB 技术,逐步专研和布局MIP等新技术领域。公司还将通过标准化体系改革策略、营销推广优化策略、加强企业文化建设策略、供应链协同策略、风险管理策略等提升公司竞争力。

雷曼光电

顺应国家政策,加大超高清业务发展,提速新质生产力。1、坚定发展超高清视频显示战略新兴产业,扩大市场版图,国内市场进一步强化华南、华东等核心战区,海外市场夯实北美、欧洲市场同时,积极开发亚非拉等潜力市场及新客户。2、扎实推动会议显示、教育显示及家用显示设备更新换代。积极响应扎实推动企业会议显示设备、教育显示设备以及家庭电视消费品更新,以更新换代有力促进会议数字化、高校智慧教育转型升级和居民生活品质提升。3、做好基于COB先进技术的Micro LED超高清显示募投项目建设,做大产业规模,积极促进产业高端化、智能化、绿色化发展。

在产品创新方面:加大COB超高清节能冷屏的市场推广,加速优化PM驱动玻璃基Micro LED显示技术,积极探索开发AI融合产品,拓宽LED显示应用领域。公司治理方面:将变革创新,推进企业转型升级;实施股权激励,加大组织战斗力;深化企业知识产权的保护工作。

利亚德

利亚德针对2023年的五大失误提出了五大战略:直销渠道融合,扩大区域业务;美欧实行双品牌,加大境外市场开发投入扩大境外业务规模,实现占比上升;继续加大Micro LED产品的研发,并迅速扩产;加强企业数字化、自动化建设,全面梳理流程,严控成本费用,提升管理效率;全面推进文旅夜游业务和AI空间计算创新业态的发展。

艾比森

继续采用DSTE战略管理方法论,审视战略,进行战略解码,并确保执行落地。2024年,总体经营战略保持不变,“内外双攻,掌控节奏,以品牌、渠道、产品、组织为四大抓手,高效推进BP落地,稳步实现三年百亿的阶段性战略目标”。完善销售网络,巩固全球布局;技术向产品快速转化;推进多品牌策略做大渠道基本盘;聚焦头部渠道,加强过程管理,提升市场格局和投入产出;坚持大平台小前端的组织形态,不断做强大平台,做活小前端;持续数字化建设,支撑业务分析和快速决策,实现高质量的快速增长。

Part 07

未来趋势展望:行业整体向好,机遇大于挑战

通过上述6家上市公司2023年年度报告的详细对比分析,并结合2024年欧洲ISE、深圳ISLE展、北京IFC展等重大展会上展商新品和解决方案特点,我们总结出以下几个未来发展趋势,供参考:

1、未来细分行业应用将呈多元化。由于各地方政府预算持续收紧,2024年大政府的应用比重整体或将继续呈下降之势,但一些细分市场如广电、公检法、军队、教育、交通、文旅等领域的项目投放持续增加。政府以外的虚拟拍摄、电影屏、数字展陈、文艺演出、智慧零售等商业应用需求将大幅增长。

2、随着前几年大量MicroLED项目投资进入量产阶段, P1.0以下间距产品将大量涌现,MicroLED和小间距的价格将持续走低,从而加速间距微缩化进程,特别是P0.7-P0.9间距的产品将大量应用,主要应用在指挥控制中心、中高端会议室、教育一体机等领域。

3、2024年,Micro LED工艺路径产品上,MIP的占比将大幅提升,洲明科技、利亚德等部分企业的MIP产能或将超越COB。

4、2024年,国内、国际市场将进一步增长,国际市场整体增幅或将高于国内市场。

5、为了降本增效,各厂商标准化产品比重将进一步增加。模块化、可无限拼接的Micro LED将越来越多。

6、同等亮度功耗更低的“冷屏”将更受到会议室、展示中心、指挥中心、设计中心、家庭影院等场景用户的青睐。

7、新产品层面几个猜测: 2024年,性能更优越的AM主动驱动显示屏将开始进入量产阶段;50μm以下无衬底芯片的Micro LED产品有望量产;众多厂商将在2024年底推出P0.3、P0.4更小间距Micro LED产品;随着更多上游显示面板巨头的参与,玻璃基COG产品也将增多。

期待2024年,各大LED显示屏企业把握AI、MicroLED、xR等新技术革新和国家产业政策给行业带来的新发展机遇,再接再厉推动业绩再上新台阶。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫