据洛图科技数据显示,2023年,全球大尺寸交互平板(Interactive Board)的出货总量为280万台,同比下降10.4%。这是该产品线进入规模成长期后,即2022年之后再一次两位数下滑。不过好消息是,2023年下半年市场已经进入恢复性增长通道。

透支、宏观经济和教育采购压制市场。

对于2023年全球交互平板市场的低迷,业内人士指出“第一大原因依然是2020-2021年暴增期,产生的巨大透支作用”。疫情期间居家办公、远程协作的发展,让此前尚未成长起来的交互平板产品全球销量大幅提升。但是,同期更广阔的普及型市场并没有做好“转型数字办公”的准备。

因此,当头部企业的采购需求得到满足之后,市场增长进入停滞期。疫情透支效应的消耗被认为需要2-3年时间。

另一方面,2023全球宏观经济情况并不理想。这导致企业采购更为谨慎,更是压制了政府性采购的财力资源。数据显示,2022年全球教育和商用的比例接近3.1:1,到2023年已降至2.5:1。——即2023年的全球市场萎缩主要来自于教育市场的下滑。

其中,占据全球大尺寸交互平板44%份额的我国市场,教育采购在2023年因为新冠疫情的结束,略有恢复。我国市场的教育、商用比,由2022年的2.3:1提升至2023年的2.6:1。扣除我国市场外,海外市场的教育和商用比例2022年约为3.7:1,2023年该比例降至2.5:1。

即进一步的结论是,海外市场教育需求下滑更为严重,我国市场2023年大尺寸交互平板消费为124.5万台,同比下降13.5%——商用需求下滑则相对更为严重。不过无论是商是教,需求下滑的主要因素都与“采购经费”能力、进而与较为低迷的宏观经济形势有关。

此外,更多的零售市场需求正在谨慎考虑“是不是需要交互触控功能”的问题。如果不需要触控功能,在显示、远程视频、办公APP等方面大尺寸会议显示器、乃至大尺寸智能电视也能满足众多企业客户的需求。这一点被认为是商用大尺寸交互平板增长的“一大压力”。尤其是在经济不景气的海外地域市场,舍掉交互触控功能获得的价格优势在三分之一左右——这种价差极具吸引力。

在各种因素综合影响下,2023年全球交互平板市场持续低迷。海外教育和国内商用是两个下滑重灾区,下滑都达2成。

市场向大尺寸发展,定义商用需求新标杆

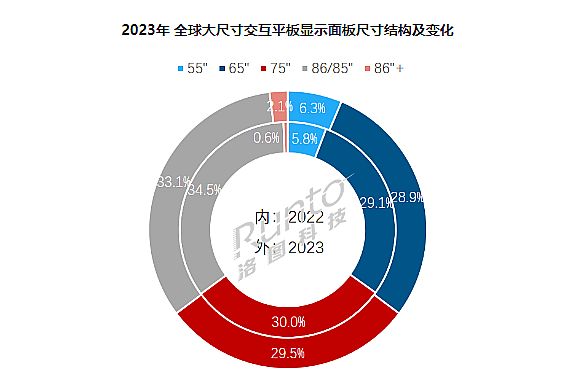

与整体市场一成萎缩不同,2023年的采购和供给上,86英寸以上(不包括86英寸)产品,获得了大幅度的提升。

洛图科技数据显示,从面板出货角度看,2023年包括了BOE(京东方)和CSOT(TCL华星光电)供应的98寸和105寸; LGD(乐金显示)供应的98寸产品;HKC(惠科)供应的100寸产品等“百英寸”交互平板面板产品占比为2.1%,同比增长216%。

也就是说,行业整体低迷,但是真正高端高价格的产品却在爆发。这反映了大尺寸交互平板需求,特别是在企业市场的需求具有极强的“高端”属性。业内人士指出,未来一般中小企业和中小会议大量采购非交互功能的智能液晶大屏,而大型企业、高端会议室大量采购大尺寸的,乃至于百英寸或者以上的交互平板,将成为“企业办公和会议商用显示”的显著需求分层。

飞利浦商显智慧办公解决方案

2023年诸多ICT企业已经加强了非交互功能会议大屏显示产品线的布局。非交互商用大屏与大尺寸交互平板在企业市场的互补作用将日益加强。甚至有分析称,如果将二者进行合并统计,2023年全球企业市场对大尺寸液晶显示的产品的需求不仅没有下滑,反而实现了两位数增长。

与商用市场不同,教育市场对“书写的刚性需求强烈”。同时大多数教室的面积显著大于中小型会议室。这决定了教育需求上,1.对大尺寸的偏爱更高——即液晶黑板这种品类的加速渗透、2.对交互体验的 强烈需求——即单纯显示功能产品的市场份额和前景较窄。

这种格局使得,未来大尺寸交互平板的基本盘依然很大程度依赖教育市场,不过商用市场上中高端客户的高附加值特点也很明显:对比教育的政府集采等,企业客户的毛利会更高。行业企业需要在交互平板、大尺寸液晶显示器、教育和企业市场中采取灵活和差异化的战略。

见底之后,2024恢复性增长可期

全球市场大尺寸交互平板需求基本滑落到底部。在此次基础上,2024年获得一定增长是大概率事件。洛图科技(RUNTO)预计,2024年,全球交互平板市场的出货量将达296万台,同比涨5.7%。

对此,显著的证据是第四季度全球占比近半的我国市场已经恢复增长。同时,全球市场的下滑速度在2022年底以来持续降速,2023年底已经刹车。行业跨过底部,恢复增长态势明显。不过,是V型反转,还是要走一个更长期的L型缓慢恢复路线,还取决于全球宏观经济的情况。

有经济界分析称,2024年的期待点是欧元和美元加息周期结束,甚至在下半年进入降息周期。全球国际货币流动供给增强,将有利于全球经济活力的恢复。此外,此前疫情对市场的透支效应和地缘冲突对市场的冲击,也在随着时间推移显著减弱,甚至结束。因此,如果没有进一步的灰犀牛或者黑天鹅冲击,2024年是可以期待的时刻。

此外从市场分布看,2023年我国依然占据大尺寸交互平板全球需求的44%。这一比例并不“健康”。大尺寸交互平板产品起源于我国市场,但未来的发展必然是需要全球拓展的。2024年海外市场占比增加,我国市场占比下降的趋势还会继续。而市场更为分散,对于一个新兴品类产品而言,是很好的“对抗不利因素导致的需求波动”的缓冲结构。

此前,2022年前后的全球数据“大起大落”的变化,主要原因除了“疫情透支”之外,亦包括了我国市场占比过高的影响。

除了经济基本面、市场分布结构、底部效应等支持2024年实现增量的因素外,大尺寸交互平板在2024年恐面临一定的价格成本上升压力影响。一方面是液晶面板周期正在跨过低谷。随着IT和TV全球市场的一定恢复、液晶面板完成一轮去产能过程后,面板价格恐在2024年会处于“低位回升”周期。

另一方面,2023年下半年,部分大尺寸交互平板产品价格触及成本价。行业企业已经在“价格低点”上。接下来进一步降低成本的空间几乎没有。2024年如果市场需求有所恢复,行业企业可能更希望借此改善盈利结构。

由此可见,2024年全球大尺寸交互平板市场有好消息、也有坏消息。但是整体,好消息大于坏消息。市场恢复性增长是大概率事件。

教育交互需求,我国市场获迎利好

2023年我国教育需求在整体大尺寸交互平板中的市场占比约为72%,较2022年提升3个百分点。2023年三季度开始我国教育采购进一步恢复的趋势非常明显。教育市场企稳,是拉动2023年我国交互平板市场下滑幅度大幅收缩的关键。

从教育需求看,其受制于财政资金、人口趋势和存量饱和度等因素影响。对于国内教育交互平板需求而言,这三个因素似乎都存在“不利”的方面。特别是幼儿园市场随着出生人口变化,已经进入实质性萎缩阶段。随着时间推移这一问题会向K12等教育采购市场蔓延。

飞利浦商显智慧教育解决方案

但是,与长期趋势的不利不同,2024年国内教育采购或因为“设备更新和以旧换新”政策而获益。因为,从存量看,我国教育多媒体市场虽然已经饱和,但是却是相对低水平的饱和:一方面是,教育多媒体大规模普及阶段,大尺寸液晶平板尚未流行,这导致众多存量设备是55/65英寸画面;另一方面是,新兴的AI赋能、大模型赋能应用刚刚开始,在存量市场渗透率几乎为零。

业内人士指出,抓住“大尺寸普及”和“大模型AI教育”普及,这一硬一软两大升级点,就可以看到所谓的教育市场饱和是“旧模式”的饱和,而非“新质生产力”工具的饱和。预计2024年一批领先地区的学校将有进一步产品升级的需求。结合一定的政策支持,尤其是积极财政政策的支持,国内教育大尺寸交互平板市场不仅能恢复增长,甚至会出现一个“小阳春”。

当然,撬动教育存量市场升级,厂商应该拿出真正“具有升级价值”的产品与服务才行。这方面考验了行业的供给侧创新能力。可以说大屏+大模型,教育交互市场已经进入新一轮“竞争”的轨道。即便2024年市场启动有限,从中长期产业发展看,这也是相关企业的必答题。

同理,商务需求市场,在智慧与数据工具赋能新生产力趋势下,远程办公、混合办公、新工具和新设施的应用培训、新商业模式和供应链下的会议需求增加、创新经济,研发经济占比提升、企业国际化水平增加等,都是有利于我国市场企业客户大尺寸交互平板需求增长的因素:企业需求上除了产品创新,更重要的是场景创新和让更多企业客户接受交互平板办公这一新工具。

综上所述,2023年全球市场大尺寸交互平板需求下滑1成,这个成绩不好。但是与2022年的下滑幅度比,触底企稳的趋势却已经显现。“这更类似于黎明前的黑暗!”行业专家指出,现在是行业企业为下一阶段的市场重启与增量到来,做好转折性准备的时刻了。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫