刚刚过去的五一彩电市场,基本格局没有意外:小尺寸向下、大尺寸向上,75英寸成为最大赢家;线下向上、线上向下,头部品牌市占率继续提升;同时,总量向下、均价向上,消费升级规律明显。

这些变化,总结成一句话就是,彩电的消费者更在乎“综合体验”的友好性。这也预示着彩电消费规律已经出现崭新的变化。

更友好的体验感,消费者的选择

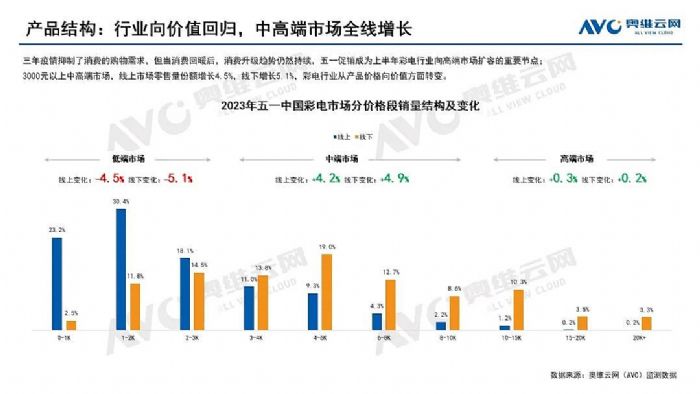

据奥维云网(AVC)全渠道推总数据显示,2023年五一促销期(23W18-23W19,2023.04.24-2023.05.07),中国彩电市场零售量规模为104万台,同比下降7.5%;零售额规模为43亿元,同比下降1.4%。即,虽然销量不佳,但是五一市场消费均价上涨了6个百分点左右。

推动均价变化的因素则是大尺寸、高价值占比的增加。一方面,五一期间,3000元以上中高端市场,线上零售量占比为28.3%,较去年同期增长了4.5个百分点;线下零售量占比为71.3%,较去年同期增长了5.1个百分点。另一方面,五一市场中,75/85/86英寸成为“线上线下”占比均大幅提升的尺寸线。其中,75英寸综合占比提高7个百分点左右,销量同比增幅超6成。

特别是线下市场,70英寸和75英寸两个“70+”尺寸市场占比之和,以微弱优势超越65英寸——即70+超越60+:这是彩电历史上的第一次。线上市场,70/75英寸占比之和,与65英寸代表的60+市场的差距也仅仅剩下2.5个百分点左右。行业分析认为,2023年底左右70+英寸就可能成为“第一大消费细分区间”。

此外,在大尺寸化趋势引导下,线下市场整体份额占比也大幅恢复:五一期间,线下市场零售量占比高达42.6%,远超2022年同期25.2%的数据,接近恢复到2019年的46.4%。——具体到大尺寸市场,60+及其以上产品,大部分消费是在线下达成。彩电大尺寸化,让线下市场似乎重新找到了“价值点”。

对于以上变化,可以用两句话来解读:第一,消费者青睐大尺寸,是对更好的视听沉浸感的消费升级;第二,消费者重新拥抱线下市场,是对高附加值产品的“销售服务”价值认可。即“当单价更高的时候,线上的成本竞争力变弱了、线下的服务和所见即所得竞争力增强了”,导致彩电实现消费向线下转移。

多个数据,说明消费选择之变

五一彩电市场,除了整体宏观数据的变动较大,值得关注之外,在细分尺寸线上的数据变化更有意思:

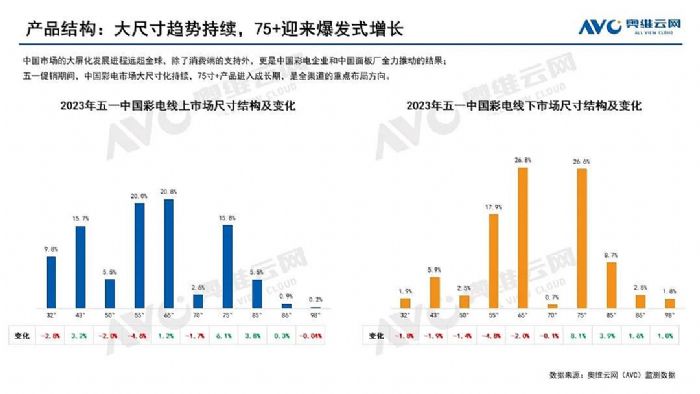

例如,线上和线下市场,中小尺寸产品、3000元价位以下产品,销量几乎都在萎缩。但是,43英寸例外。线上市场,43英寸销量占比增加了3.2个百分点的占比。整体市场43英寸有了七八个百分点的销量同比增幅。这并非是因为43英寸获得了崭新的市场竞争力,而是因为43英寸作为入门尺寸对32英寸的替代在加速。这与32英寸尺寸过小,以及分辨率依然只有1366*768有巨大关系。

同时,五一市场55英寸成为最大输家。无论是线上、线下,还是总体市场销量都大幅下降。55英寸也是让出市场份额规模最大的尺寸线,销量占比下滑4个百分点,总量下降达到2成。——吃掉这些市场的无疑是75英寸及其以上市场。

在目前彩电大尺寸化的极限上,98英寸也出现了一些特殊变化:线上市场销量竟然微弱下降;而线下市场销量则实现翻番。这表明,98英寸的线上消费和线下消费似乎不是一个“群体”,也不是一种“价值需求”。分析认为,线下增长来自于“住户”需求,是真正普通居民消费;线上消费则来自于商用需求,即作为“会议室”等显示设备的需求。——完全不同的需求格局,让98英寸在这个五一市场线上、线下市场走势完全不同。

此外,最亮眼的细分产品线成就在大尺寸和线下市场。75到98英寸线下市场都实现了大幅增长,最低增幅也达到了3成。结合中小尺寸的销量下降、大尺寸在线下市场的占优,这是线下渠道市场占比大幅回升的基础。

通过这些分尺寸的细分市场变化,可以看到,无论是千元市场、还是万元市场,彩电的消费趋势都是“更大”,且市场渠道选择正在回归线下——10年前开始的线上渠道占比的持续大幅增长,似乎到了尽头,并正在迎来新消费结构升级下的“回调”。

均价容忍度上升,彩电行业进入“新行情”

从整体数据看,五一彩电市场无疑依然是“量跌为主”,“价格升为辅”。而且价格上升,主要与液晶面板上游涨价有关。但是如果从细分市场角度看,这个结论就会截然不同:

70英寸及其以上市场,五一期间整体表现是“量价齐升”。且价格上表现出3000元和万元两个消费分水岭。

即,线上市场3000元以下产品占比达到7成、线下市场3000元以上价位占比则达到7成;万元以上产品则主要在线下销售、线下市场万元以上产品销量几乎是线上市场的10倍。——线上线下市场卖的东西不同、价位不同、消费受众不同的规律更为明显。这也是彩电市场四强品牌都坚持“双品牌”运作的原因之一。通过双品牌,实现不同市场的不同侧重布局,能更灵活的适应不同消费者的需求。

行业人士指出,目前彩电消费中,不同消费者对彩电价值的认可是完全不同的:一种是比较传统的产品价值认可,即一个普通家电、客厅需要有的产品、普通娱乐工具。这类消费者倾向于选择更为低价格的产品,主要消费区间集中在千元机市场。

另一种则是将彩电看成是“大屏视听”增值产品。电视机是用来看“大内容、大制作”的,需要产品的沉浸感和技术性能高度。这类消费者往往能承受更高的彩电均价,且在居室观看距离限制之下,选择尽可能大尺寸的产品。这类消费者的选择和选购价格区间以5000元为中枢。

即,在线上市场,千元机是一个销量占比集中点、在线下市场5000元是一个销量占比集中点。两个不同群体的选购价格达到3倍以上的差距。这也使得,看似销量占比劣势的线下渠道,其实是消费额和厂家利润的主要来源。在这样的背景下,彩电企业“重回线下”已经是必答题。

月工资逻辑,依然“部分有效”

“对于认可彩电巨幕产品沉浸视听体验价值的消费者,现在的价格接受中枢依然是个人或者家庭月收入标准。”业内专家指出,在这一规律下,认可彩电大屏价值的消费者消费选购的价格中枢和尺寸中枢,都会在未来随着居民收入的提升而上升。

“这些才是‘钱力’用户!”——不过,目前制约这些高附加值用户“消费升级”的主要因素已经不再是彩电市场自身或者消费的经济能力决定的。一方面,今天彩电显示的技术足以提供百英寸巨幕;另一方面,如98英寸产品15000元左右的低价格,其实并不是很高的价位。

但是,另一个视角下,98英寸的体积、重量,限制了运输和安装便携性。虽然通过拆窗户、吊车等也能解决这些问题,但其中的麻烦和安全隐患依然劝退了很多消费者。同时,98英寸液晶电视的最佳观看距离在6-8米之间,显著超过了普通家庭的客厅尺寸,也成为这类产品普及的硬障碍。

事实上,85/86英寸及其以上尺寸的液晶电视,在很多家庭中都会遇到安装运输不便,以及客厅观看距离“盛不下”的问题。对此,行业纷纷将“大尺寸沉浸体验”的需求看向新的彩电技术:例如激光电视、柔性OLED、智能投影机等。这些产品主要是需要解决“观看距离友好性”和“运输安装友好性”问题,并实现产品的经济性。

综上所述,五一彩电市场反映出的“消费升级”趋势是非常明确的。更为综合的、更为友好的产品体验,是消费者的追求,也是彩电市场的未来。彩电企业如何进一步通过技术创新、服务升级,将更好的大屏带入到消费者家中,将是未来决定竞争胜负的关键因素。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫