日前,中国电子视像行业协会和洛图科技(RUNTO)联合发布了《2022全球激光显示产业链发展及国家区域竞争力白皮书》。这是继上一年度发布《2021激光显示产业发展及用户体验运营白皮书》之后,又一次聚焦在激光显示行业上下游供应链和全球区域竞争力评价的重磅研究。

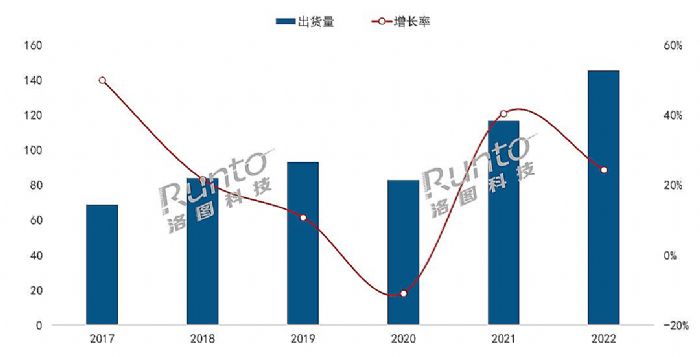

2022年无疑是艰难的一年,全球经济发展面临极大的挑战。在各行各业,技术创新始终是低迷中实现突围的根本动力,激光显示作为继黑白显示、彩色显示、数字显示后的又一代显示技术,正在成为创造高端视觉体验的重要方向之一。根据洛图科技(RUNTO)数据显示,2022年全球激光投影市场出货量将达到145万台,同比增长24%。

激光显示全球区域竞争力评价

激光显示供应链中,美、德、日、韩等国已围绕激光显示光源、成像芯片、投影镜头等核心材料和器件进行了布局,甚至在部分关键材料和器件方面存在卡脖子现象。

中国激光显示供应链国产化进行时

在科技部、工信部以及相关政府单位的支持下,国内越来越多企业、科研机构参与到激光显示产业链上下游领域,潜心技术研发与迭代,强化产业链条,产品核心部件国产化率进一步提高。

激光显示的四大核心器件国产化程度从高到低依次为抗光幕布、激光光源、镜头、光成像芯片。技术突破下,预计未来3-5年内激光产业链国产化程度从45-55%提高至75%-80%,实现从技术领先到产业领先的跨越。

在整机制造方面,中国企业已经探索出了成熟的技术和经验,处于全球的绝对领先地位。

在整机出货方面,中国是全球激光显示产品最大的消费市场,占据全球近一半的市场份额。北美是激光显示产品的第二大消费市场,占比超过20%。其次为西欧和亚太,份额均超过10%;中东非、拉美等新兴国家和地区份额较低,不足5%。

在专利方面,中国大陆在激光显示领域申请和授权的专利数已超过7000项,位居世界首位。

整体来看,全球范围内,激光显示技术的发展脚步从未停歇,各个国家地区均投入大量人力、资金开发激光显示技术,意欲争取国际竞争中的话语权和参与权。

2022年激光显示产业白皮书发布

《2022全球激光显示产业链发展及国家区域竞争力白皮书》的宗旨即是为了进一步梳理激光显示供应链能力及国家区域竞争力表现,推动新型显示技术快速实现规模经济、推进显示产业链完善和国产化,实现激光显示产业的高质量发展。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫