2023年国内商显行业的发展具有典型结构性特征,例如,从经营指标看呈现出“增产不增利”状态;从时间尺度看,呈现出信心逐步下降态势;从需求角度看,则高峰低谷并存,有效需求不足和相对供给过剩并存;从海内外市场看,海外市场增速显著高于国内市场;从潜力空间看,市场面临“新动能接续”有效性考验……

在行业内部面临众多结构性问题的同时,2023年国内商显行业还要面临国际宏观经济低谷、欧美高通胀和加息等问题困扰,国内市场也面临“后疫情波动”和“需求复苏不足”问题的压制。

可以说,2023年的商显市场,除了技术创新依然亮眼之外,市场中的挑战整体多于机遇,市场和行业发展更多体现出平稳中注重积累和蓄势的战术性选择。

1.商显行业“增产不增利”

2023年国内商显市场,按照销售额看处于“轻度萎缩”格局中;按照销售面积看,则包括LED大屏、LCD显示等两大技术品类的产品均处于“成长轨道”上——整体上,显示面积出货上商显行业有7-11%之间的增幅。

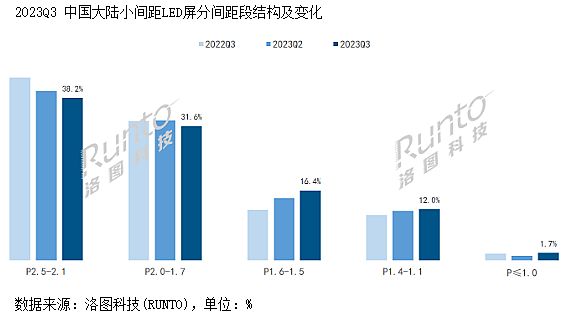

其中,最能体现增量不增收的是占据行业增长大头的小间距LED品类。据洛图科技数据显示,2023年大多数时间小间距LED均价在每平米1.4-1.5万元,仅为2020年的三分之一不到。全年均价处于历史性的最低点,且在供给竞争加剧、技术成熟驱动成本下降等双重压力下,价格还有持续下降趋势。

价格低谷和后疫情文旅需求上升,也切实拉动了小间距LED销量增长,2023年上半年,中国大陆小间距LED显示屏销售额达73.3亿,同比微涨0.1%;出货面积达49.8万平方米,同比大幅上涨20.2%;三季度,中国大陆小间距LED显示屏销售额接近43.7亿,同比增长2.4%;出货面积达30.7万平方米,同比上涨27%。洛图科技预测全年出货面积增幅在17.3%,销售额则可能轻微负增长。

无独有偶。占据商显市场另一大头份额的大尺寸液晶显示产品,2023年也继续在价位低谷徘徊。液晶显示面板虽然有2-9月份的涨价,但是11月开始再次进入价格下滑通道。上游价格低、下游需求不足,推动终端售价,包括交互平板和大尺寸商显产品价格走低。结合高端价位、百万规模的交互平板需求市场萎缩依然高达18.3%,拉动液晶商显板块“销售额全面下滑”。

不仅是“供给端的情况支撑‘增产不增收’,需求端也是如此。”行业分析认为,2023年商显市场采购,无论是国内外市场都表现出“空前理性化”的特征。例如,诸如2021-2022年全球市场暴增的AR虚拟制作产品,都在2023年出现了增幅大幅回缩的局面;受到高价位抑制LED一体机国内市场2023年亦没能实现有效成长……

“宏观经济局面不佳、消费信心不足”导致采购者倾向于“紧日子”、“采购规划更为理性”、“采购选择更为向经济实用性产品靠拢”。这种需求端的特点,也是“供给侧降价”的理由之一。不过,理性消费,在全球市场的商显竞争中增长,却有利于处于供应链和成本控制力优势端的本土品牌。商显企业在2023年的海外市场收益虽然“单价下降”但依然“总额上升”。在国内高性价比产品供给增加,以及国内创新产品和经验进一步向海外市场输出的背景下,海外商显市场在2023年的增幅优于国内市场。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫