2023年十一黄促销季,可能是拥有国庆长假以来,最惨的“彩电促销季”。据奥维云网(AVC)全渠道推总数据显示,2023年十一促销期(23W39-23W41:23.09.18-23.10.08——大约20天时间),中国彩电市场零售量规模为179万台,同比下降18.2%;零售额规模为73亿元,同比下降2.0%。

另据大屏君观察到的现象显示,如果只看十一假期内的8天同比数据,可能2023年彩电销量的缩量超过“两成”——天哪!是的!你没看错,两成萎缩。这个十一旺季除了大尺寸一个看点之外,彩电行业几乎“一片清凉”!

大尺寸“量”恒强,但“价”下行

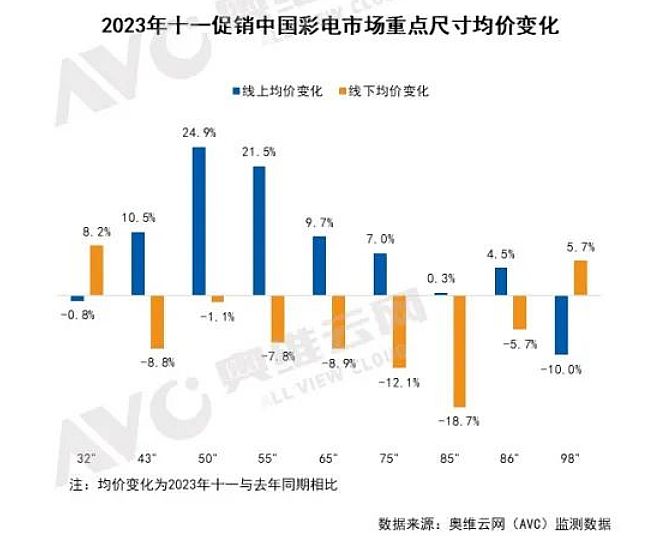

据奥维统计数据显示,23.09.18-23.10.08日内,国内大陆彩电市场增长最快的尺寸之一是75寸,其中线上市场75寸产品销量份额为19.6%,较去年同期增长了6.4个百分点;线下市场75寸产品销量份额为27.4%,较去年同期增长了5.4个百分点。75英寸以同比增幅超过3成的市场成绩“傲立群雄”。

另外,23.09.18-23.10.08日内,大陆彩电销量中85/86尺寸线也获得大获全胜,增幅超过100%。其中,线下市场占比更是历史性首次达到12.6%的“两位数”水平。

除此之外,几乎其它尺寸线,十一促销季都迎来了“下降”的结局:其中,55英寸成为重灾区,市场销量下滑超过两成。65/75英寸对55英寸的替代效应已经形成,二者市场占比都显著超过55英寸尺寸线。同比看,65英寸及其以上大尺寸市场占比提升接近10个百分,65英寸及其以上大尺寸彩电综合市场占比距离50%分水岭只有2-3个百分点的差距。

对于大尺寸“恒强”这件事,大屏君并不意外。不过,从价格角度看,大屏君却觉得“十一市场大尺寸赢的并不轻松”:即虽然液晶面板行业自2023年2月以来实现了连续6-7个月的价格上涨,但是大尺寸电视的价位却依然在“下滑”。

例如,市场占比提升最大的细分区间是4000-6000元的线下市场板块——这部分恰对应了“经济性大尺寸彩电产品”;从尺寸均价看,75英寸线下市场均价下滑12.1%,85英寸该数据下滑高达18.7%——大屏君觉得,2023年十一促销季,彩电的热点更应该用“低价大尺寸”这一关键词来形容。

线下渠道的大尺寸彩电优势正在“萎缩”

从市场均价结构看,十一促销期线上渠道均价为2974元、线下均价达到6629元。这个对比足以说明,高端、大屏在线下市场的地位。——千元以下电视机,向上市场销量几乎是线下的20倍。8千元以上市场,线下销量市场规模是线上市场的2-3倍。

但是,大屏君亦观察到,线下市场的大屏优势正在“减弱”。从均价看,线下市场这个十一促销季,重点尺寸都迎来了明显下降。相反,线上市场则出现了价格“上涨”:例如,线上市场75英寸均价提升了7%,线下均价下降12.1%。实际上,作为大尺寸的代表,75/85英寸,这个十一促销季,线上线下价格走势拉开了趋势性的差距。

这说明,线上产品价格较低的竞争优势,已经对线下市场构成了“威胁”。主流大尺寸产品,向着线上、线下价格驱动的方向运动的规律非常明显。

大屏君认为,导致这一变化的根本原因是,75英寸以上产品从“高端客户群占主导”正在向“中端客户群占主导”转变。这是任何一类产品市场普及过程中的“必然阶段”。但是,对于目前线上市场占据行业规模优势的彩电消费格局而言,这却意味着线下市场“渠道竞争力”的再次下降。

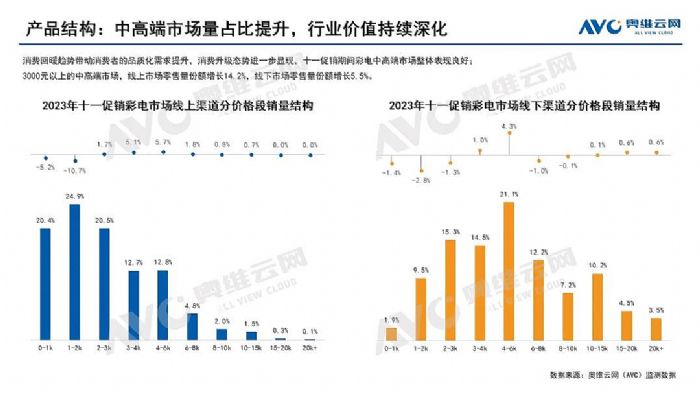

数据看,据奥维云网(AVC)监测数据显示,3000元及以上的中高端市场中,线上市场销量占比增长了14.2个百分点,线下市场销量占比增长了5.5个百分点。——线下市场的高端优势被蚕食的速度是很快的:大屏君认为,短期内彩电消费的尺寸线不会再出现“类似过去两年的大规模升级”,在这样的前提下,未来线下彩电渠道占比可能会随着“大尺寸线上线下价位日渐趋同”而进一步下滑。

下半年彩电市场波动加大,全年市场不容乐观

对于下半年彩电消费而言,十一是试金石、双十一是决战、圣诞到元旦则是最后的补货期。从十一促销季的同比下降18.2%看,下半年市场走势真的不容乐观。

大屏君注意到,据奥维云网数据显示,2023 年上半年中国彩电市场的总销量为 1467 万台,同比下滑 12.2%。即十一促销季的“下滑速度超越上半年近5成之多”。另据奥维云网(AVC)线上推总数据显示,2023年618期间(23W23-23W25),中国彩电线上市场零售量规模为249.9万台,同比下降12.9%;特别是销售额上,618线上同比增长5.1%——618作为上半年最重要节点,数据远好于十一促销季。

另外,大屏君也注意到奥维统计的“月度市场均价”:无论是线下还是线上市场,下半年以来(6-9月份)波动都在加大。特别是7月份线上、线下均价都低于了3月份——要知道,液晶面板可是在2023年2月到目前处于涨价周期的:即成本涨了,均价低了,这意味着什么呢?显然是消费更为低迷。如数据显示,奥维云网(AVC)线上市场监测数据,7月彩电线上零售额规模同比下降18.9%。

全年来,彩电均价是不断上升的。这对于弱市消费格局下的彩电行业本已不利。下半年,均价月度波动进一步放大,更是体现出“淡季真的很淡”的消费局面。——至于十一促销季期间,销售额只下跌了2个百分点,显著低于上半年的销售额同比下降8.5%,大屏君人认为,更多是因为“千元机、两千元级”市场加速萎缩造成(2000元以下产品的销量下滑,占据了整体市场18.2%销量萎缩的多一半),更体现了普及型、低端消费的大幅低迷。

“2023年,疫情后的第一年,宅经济全面让位出行经济,结合全球宏观消费需求不振的格局,全年国内彩电市场难见起色!”大屏君觉得,双十一将是今年彩电行业最后拼一把的时候,能否通过进一步的让利和结构升级,让中高端市场进一步扩围,打出翻身仗,将决定2023年彩电销量成绩到底有多“不佳”。——至于低端普及市场的全年成绩,大屏君觉得最后几个月恐怕没有挽救的机会了。

当然,下半年、特别是四季度以来,彩电市场也有一点好消息:行业机构TrendForce、洛图科技等数据都显示,液晶面板价格连续6个月上涨之后,在10月份迎来了横盘。上游产品价格停止上涨,说明需求端不够给力;同时这将降低终端企业的“成本压力预期”,对于四季度接下来的长线促销是个好事情。预计全年彩电市场将迎来一场3500万台“保卫战”。

综上所述,十一促销季彩电市场的情况,最好的消息就是“降价后的大尺寸依然能有增量”。但是,大尺寸的增加必须结合降价看,这在大屏君看来是“喜忧参半”的格局。至于整体彩电市场,“外因、内因”,“长期因素、短期因素”综合作用下的深度调整,恐怕还要继续不短的时间。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫