国内投影市场中,民族品牌的优势日渐扩大。其中,工程显示市场在2022年迎来了一个加速质变的时刻。激光工程投影显示,本土品牌加速崛起和外资巨头加速滑落,成为行业发展的大趋势。2022年上半年工程投影行业的整体需求低迷,亦加速了市场格局的转换节奏。

工程投影市场缩量与更激烈的竞争

根据RUNTO最新发布的《中国大陆激光投影市场分析季度报告(China Laser Projector Market Analysis Quarterly Report)》显示,国内激光工程投影市场出货量完成4.3万台,同比下降20.0%。这也是激光工程投影成为一个独立产品线以来,国内市场首次出现半年度销量数据大幅下降的局面。即便是2020年上半年严重疫情下,激光工程投影市场也没有这样的大幅下滑。

从外资品牌角度看,RUNTO数据显示,外资投影阵营中极具代表性的,也是拥有自主光阀技术的两大领袖,爱普生、索尼在2022年上半年成绩不尽如人意。二者在工程市场的出货量均发生了50%以上的同比下滑。其中,爱普生还有可圈可点的家用智能投影市场帮助其维持行业大佬角色,索尼因为战略上多年来坚持退守高端的方案,在工程市场的下滑,对其投影产品线的整体影响更为剧烈。

对此,行业分析认为,原因有两个方面:第一是,疫情和宏观经济形势对工程激光市场不利。2022年上半年,以上海疫情为代表,国内疫情反复情况增加,大幅影响了文旅等市场对工程投影的需求。同时,全球经济结构开始从欧美QE向欧美加息转变,全球经济在收缩与通胀主线下伴随疫情和俄乌冲突的更多不确定性,也传导并影响了国内工程投影需求面的结构和变化趋势。2022年经济大环境的内外复杂度,超过2020年是基本共识。

第二是,激光工程投影机也迎来了“首个”自身周期性向下因素。过去三年恰是工程显示从汞灯向激光的快速转变时刻,激光工程显示形成了“大发展”的格局。但是,也带来了市场透支效应。结合一些细分市场,如教育等的周期性调整,以及LED直显等竞品显示技术的因素,2022年行业发展出现低谷本就是“意料之中”。实际上,长期以来,投影工程显示行业都具有增幅低、市场规模稳健的特点——2021年为代表的激光工程大发展,突破了行业长期规律,显然会积累一定的“存量过剩”问题。这些问题在2022年的表现就是,市场从成长到下滑的周期性调整。

“内外周期,不利因素叠加”!行业人士认为,激光工程投影国内销量上半年的2成下滑,宏观经济因素和激光工程显示自身的周期性因素基本各占一半。两大不利因素的重叠,让市场的数据有点超过预期,但是却不改激光显示技术是工程市场重大方向性创新的大趋势。但是,总量小了、增量没有了,市场竞争必然更为激烈。

结合2022年新一代激光光源在产品效能、成本、体积等方面的进步,2022年上半年也可谓之激光工程显示“最强竞争”时刻。在这样的背景下,国内品牌商,由于缺乏足够的国际市场份额,无法像外资品牌那样“国内损失国外补”,必然需要在国内市场有限基本盘下“决死一战”:国内创新激光投影品牌的战斗意志远强于“有些三心二意”的外资巨头,这导致国内工程激光显示市场“民族品牌”加速崛起。

历史性的转折,工程投影市场C位易主

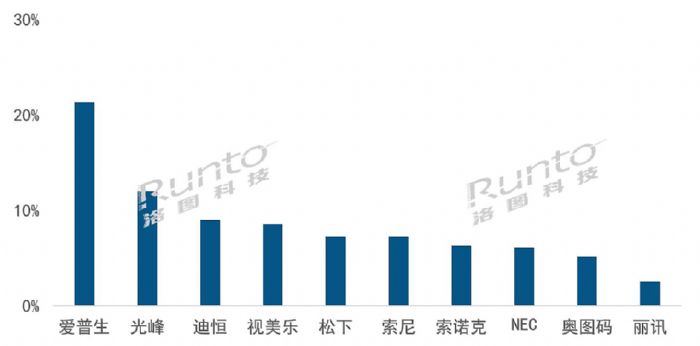

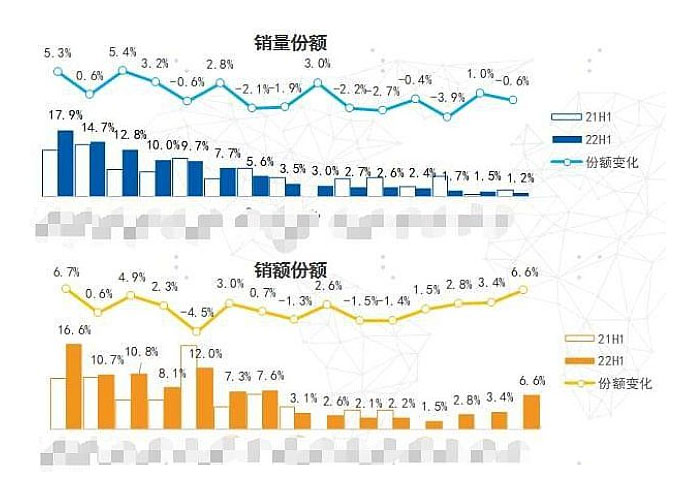

据行业数据机构奥维睿沃(AVC Revo)《中国大陆激光投影市场研究报告》显示,2022年上半年,在工程激光投影品牌格局中,光峰科技以销量份额17.9%、销额份额16.6%位列第一。而2021年光峰的成绩是行业第三。

特别是第一季度的市场成绩中,光峰、视美乐、索诺克拿下激光工程投影显示市场三甲,彻底改变了此前外资品牌在国内工程投影市场处于绝对主导的地位的历史。——至少在销量数量能力上,中外品牌的实力对比已经在国内市场发生了历史性的倾斜和颠覆。

整体上,在2022年上半年,竞争性的工程投影市场,本土品牌已经获得了巨大的成功和胜利。外资品牌则在加速失去阵地。用业内人士的话说就是“2020年,商用投影市场外资品牌5成以上速度下滑的事情再次发生”——而同样的事情,在过去的教育和家用投影市场也曾出现过。即,2022年上半年的工程投影市场成绩说明,但凡是自由竞争的投影市场,本土品牌都已经取得了“领先优势”。

对此,有分析认为,外资品牌在国内投影市场的策略正在出现前所未有的大分化。其中,是不是要拥抱国内创新品牌的新玩法,成为重要的战略分水岭。包括夏普的智能投影、优派的智能和家用布局、爱普生的智能家用、明基的智能商用布局充分代表了“拥抱国内市场规律”的趋势;而索尼、NEC、松下等品牌,则更为侧重于在优势市场“积极耕耘”,集中的表现就是其份额向更高端产品线聚焦,日渐丧失更多的规模优势。

后者在2022年上半年的工程投影市场中格外表现出“下滑”趋势。很多业内人士已经看到了国内投影市场进一步洗牌,特别是在工程显示市场进一步洗牌的可能。

工程投影竞争更复杂,本土品牌前路漫漫

“获得自由竞争性市场的重大转折性胜利”,但是这不是本土工程投影品牌能够“放松”思想的时刻。实际上,工程投影市场远不像商教或者家用市场那样“单纯”:

首先,工程投影存在一个走量型的自由竞争细分区间。例如高教市场、大型会议市场、文旅市场等。这些区间,更多依托技术、服务和成本的竞争力取得市场胜利。这也是本土品牌现在真正占据了优势的市场。第二,工程投影行业也存在上游产业链制约下的的准垄断市场。例如,日系投影中索尼、NEC的数字电影放映机;再例如DLP投影阵营中20000流明以上亮度市场产品等,都受到光阀资源制约,形成了稳定的品牌格局。第三,在需求端,工程投影也存在一些“品牌惯性”比较强烈的领域。例如大型体育场馆市场等。这些市场的投影品牌选择可能还会受到“赛事管理机构和赞助商格局”等的影响。

除了以上第二点和第三点依然是本土工程投影品牌突破的难点之外,在海外市场本土品牌的成长亦受到巨大制约。一方面是本土品牌是否具有足够多的上游资源,如光阀的支持,能够有效拓展海外市场;另一方面是,本土品牌在自身的资金力量上,是不是能够有效运作海外市场,特别是考虑到工程投影高度依赖本地服务和集成伙伴的特点,更为本土品牌的出海提出了重大考验。

以上分析可以看到,外资品牌中一些选择“退守”高端的策略是有产业型基础的。不仅是上游资源上的优势,也包括海外市场的优势,让一些外资品牌不愿意在更低利润比下和本土品牌比拼数量型市场,其在自由竞争的细分领域日渐萎缩,可能是一种常态。但是,这些品牌是不是最终会在国内工程投影市场消失,更多的还取决于国内本土品牌在“更高端”和“海外市场”能走多远。

综上所述,虽然2022年上半年国内工程投影市场,在本土激光技术品牌的多年努力下,发生了历史性的转折。但是,本土品牌在工程投影显示利于依然处于“实力积累”过程之中,且将长期处于这样一个发展阶段是基本规律。本土品牌真正在所有高端产品线和海内外市场同时占据工程投影C位,还需要更多的努力和突破才行。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫