4月29日,海信视像发布2021年年度报告。报告期内,公司实现营业收入 468.01 亿元,同比增长 19.04%,其中智慧显示终端实现主营业务收入 378.06 亿元,同比提升 20.89%;净利润 15.95 亿元,同比增长 4.57%;扣非后归母净利润 7.96 亿元,同比增长 77.61%;主营业务收入同比增长21.92%,经营性现金流同比增长 433.42%,抗风险能力大幅提升。

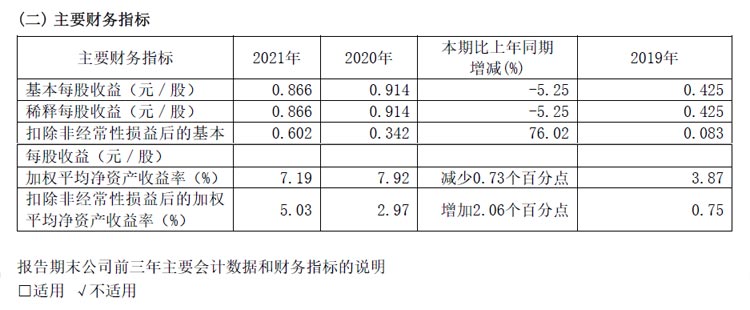

主要会计数据

主要财务指标

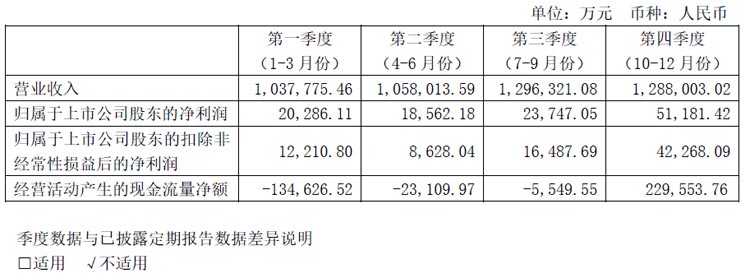

2021年分季度主要财务数据

经营情况讨论与分析

(一)业绩概要及业务解构

1、经营稳中向好,成长能力持续增强

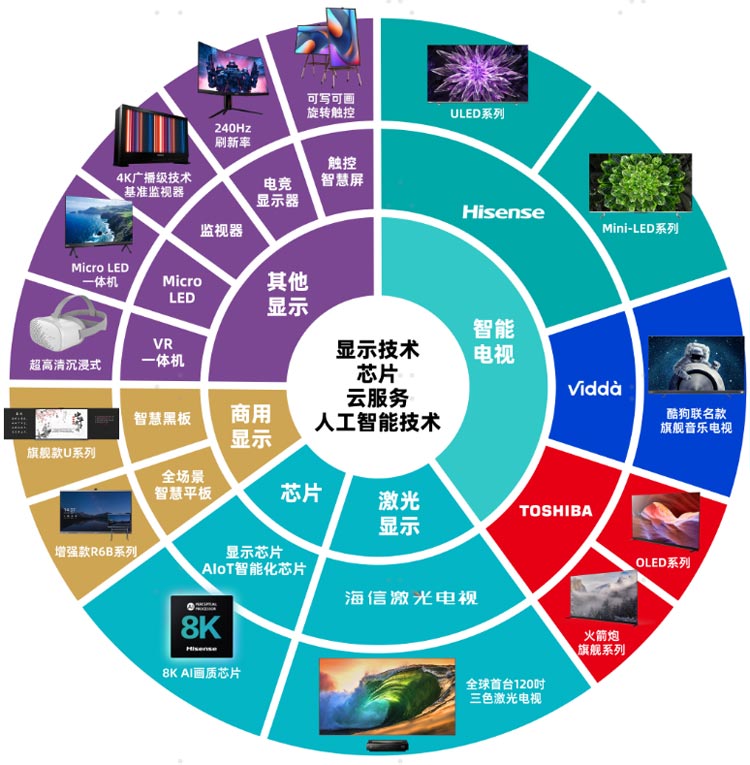

2021 年是公司全面推进系统化“先进制造”和数智化“高效运营”深度变革的元年,随着技术的厚积薄发,公司引领市场需求的细分产业孵化速度快速提升,在夯实“1+4”产业结构基础上,进一步完成了相互协同、相互支撑、独立发展的“1+(4+N)”产业结构升级:

“1”是指正迈入高质量发展阶段拐点的智慧显示终端业务;“4+N”是指处于高速发展阶段的新显示新业务,其中,4 是指激光显示、商用显示、云服务、芯片四大核心,N 是指有广阔延展空间的其他前沿新型显示,如虚拟现实显示、车载显示、广播级监视器等。

报告期内,公司实现营业收入 468.01 亿元,同比增长 19.04%;净利润 15.95 亿元,同比增长 4.57%;扣非后归母净利润 7.96 亿元,同比增长 77.61%;主营业务收入同比增长 21.92%,经营性现金流同比增长 433.42%,抗风险能力大幅提升。

公司经营基本面稳步提升,业绩的主要拉动因素包括:多品牌矩阵运作成功、对应产业及产品结构优化,以及管理体系变革提效等。

2、基本盘稳固提升,第二曲线持续增长

公司以先进制造为根基,建立了以芯片、核心器件、软件、显示技术、云平台和应用服务为核心的纵深化产业链,可针对不同场景和客户需求推出差异化解决方案。主要包括发展稳健的智慧显示终端业务和以激光显示为首、高速增长的新显示新业务两大板块,在基本盘和第二曲线的共同拉动下,持续健康发展。报告期内:

智慧显示终端:实现主营业务收入 378.06 亿元,同比提升 20.89%,稳健发展。

新显示新业务:主要包括激光显示、商用显示、云服务和芯片业务,整体呈现高盈利、快速发展的产业特点,持续以新技术、新市场、新客户群创造新的业绩增长点,推动企业进入新发展周期。报告期内,实现主营业务收入 46.01 亿元,同比增长 40.96%;毛利额 15.78 亿,同比增长38.26%;毛利率 34.31%,同比降 0.67 个百分点;对主营业务收入贡献率为 10.67%,同比提高 1.44个百分点;对毛利额贡献率为 22.23%,同比提高 5.03 个百分点。

3、国内外齐头并进,全球化进入收获期

公司立足经营全球化发展战略,综合把握不同地域所处经济周期的阶段性内外部环境差异,灵活调整业务布局,最大限度把握市场机遇。2021 年国内实现主营营业收入 196.90 亿元,同比增长 23.35%,占整体的比重为 45.66%。国外实现主营业务收入 234.28 亿,同比增长 20.74%,占整体的比重为 54.34%,业务的全球化组合对经营的稳定性发挥了重要作用。

4、提质增效持续显效,运营效率进一步提高

随着提质增效持续实施,期间费用率同比降低 2 个百分点;通过推行 IPMS(集成产品营销与销售)体系等措施,销售费用率连续 2 年下降,2021 年同比降低 1.22 个百分点,管理费用率进一步降低;研发效率有效提升,通过强化实施 IPD(集成产品开发)体系,智慧显示终端平台效率高速增长,平均开发周期同比有效缩短。

(二)重点业务开展情况及发展亮点

1、产品组合全方位加强,品牌矩阵软实力持续提高

(1)产品矩阵协同效应提升,品牌差异化战略定位清晰

公司旗下拥有软硬兼具的四大差异化互补品牌。其中,海信、东芝、Vidda 品牌分别主打画质、品质、音质,聚焦中产、高端品质家庭、年轻用户;聚好看作为家庭互联网科技品牌,以 AI赋能硬件产品,形成了云计算、大数据、图像和语音处理等为基础的云平台和服务。各品牌的精准定位和差异化优势拓宽了市场和人群,扩大了用户和规模,为实现高端化和规模化创造了充分的发展空间。

海信为全球综合显示品牌,聚焦中产家庭,拥有激光电视、高画质旗舰 ULED 电视、社交/游戏电视、8K 电视、触控智慧屏、商用显示屏、广播级技术基准监视器等多元化精品组合。

东芝为全球高端品牌,重点布局高端 OLED、火箭炮音响系列旗舰电视,打造世界一流的音画家庭氛围。

Vidda 为面向年轻人的“高质价比”消费电子科技潮牌,拥有音乐电视、游戏电视及纯三色激光高品质 4K 便携智能投影等,致力以颠覆性创新潮品打造高品质视听感受。

聚好看为家庭互联网科技品牌,致力于为家庭用户提供视频、教育、娱乐、健身、社交等互联网服务,形成以云计算、大数据等为基础的云服务体系,广泛应用于家用、商用显示,赋能多场景智慧显示和虚拟现实显示终端。聚好看科技已连续三年获评中国互联网独角兽企业。

(2)品牌资产持续增长,品牌高端化及营销拉力增强

全球市场,海信品牌连续 5 年蝉联 BRANDZTM中国全球化品牌 10 强,2021 年居品牌榜家电行业第一。根据全球知名调研机构益普索(Ipsos)2019-2021 年对全球 18 个国家的家电消费者连续调研,海信品牌认知度每年保持 10%以上的同比增幅。

中国市场,根据益普索消费者调研数据,海信电视的品牌资产指数 2021 年达到 112,同比增长约 19%,为家电品牌首位,其中海信电视无提示第一提及率和无提示总提及率均位居行业首位,成为消费者提及“电视”品类时首个联想到的品牌。

(3)产品与营销联动,品牌年轻化取得突破性进展

市场调查研究机构千趣 GKURC(全球关键用户调查研究中心)对中国市场调查发布的《Z 世代消费特征和消费趋势调查》报告显示,中国 Z 世代希望添置的电视品牌中,海信位列第一。报告期内,潮牌 Vidda 推出了为年轻人打造的旗舰级音乐电视 2 代并牵头发布我国行业首个《智能音乐电视技术规范》团体标准;此外,公司通过合作宫崎骏与吉卜力的世界动画艺术展、欧阳娜娜音乐跨界艺术展览、国家地理达·芬奇创作艺术展等,跨界与年轻用户喜爱的领域“破圈”融合。

2021 年,公司在全球范围内获得科技创新、质量、产品设计、先进制造、绿色环保等方面的荣誉 60 余项,进一步提升公司品牌影响力。2022 年,是公司的“品牌影响力年”,作为 2022 年世界杯官方赞助商,公司将围绕世界级顶级赛事营销结合直达用户的新型互联网营销,以世界级的海信更好地服务全球用户;持续研发创新显示产品,引领新消费需求,拉动细分行业快速增长。

图释:海信为巴黎圣日尔曼足球俱乐部官方合作伙伴(图中人物从左到右:普雷内尔·金彭贝、里奥·梅西、伊德里萨·盖伊、马尔基尼奥斯、安赫尔·迪马利亚)

2、智慧显示终端稳健发展,高端市场市占率持续提升

(1)全球高端产品需求强劲,公司市占率双升

未来 3-5 年,行业高端市场增量和份额增长空间较大。2021 年,公司智慧显示终端出货量与上年同期基本持平,出货额同比提高 20.89%,其中 75 吋及以上高端大屏出货量同比提升 85.78%,产品结构高端化和高端市场竞争力有效提升。

根据 Omdia 统计:

行业结构方面:2021 年,全球单价 1500 美元及以上电视出货量增至 1,158 万台,同比提高36.6%;65 吋及以上出货量近 3,800 万台,占比达 17.8%,同比提高 3.4 个百分点。预计 2025 年,65 吋及以上电视出货额份额将从 2021 年的 39.2%增至 50.4%。2022-2024 年,全球电视出货量预计稳中有升;其中,2024 年超高清 4K 电视出货量预计将较 2022 年增加 1,600 余万台,增幅约11.4%。

品牌市占率方面:在全球年出货量达 2.14 亿台的背景下,海信及东芝双品牌出货量和出货额市占率分别提高 1.0 和 0.9 个百分点,其中 75 吋及以上的出货额市占率提高 1.5 个百分点,中大屏(45 吋及以上)出货量市占率排名全球第三,在全球中高端市场竞争优势进一步加强。

(2)中国市场头部聚集,公司以高品质引领行业价值导向

2021 年,公司电视产品(含激光电视)零售额市场占有率为 20.92%,同比提升 3.14 个百分点,蝉联全国第一;其中线上同比提升 3.2 个百分点,线下同比提升 3.6 个百分点。

高端市场方面:2021 年,公司开启“高端市场领航计划”,凭全色激光电视、U7 系 ULED 电视等高端产品,在 65 吋及以上、75 吋及以上大屏市场销售额和销售量市占率均高居第一。2021年第四季度,高端市场销售额市占率线下高达 25.1%,线上高达 23.4%,同比明显提升。

2022 年第一季度,公司产品国内出货量同比增幅超过 14%,高端化进程持续加快,高端市场销售额市占率线下同比提高 4.36 个百分点至 28.11%,线上同比提高 2.17 个百分点至 26.13%;在线下市场行业销售额 TOP 10 最畅销机型中,入围 5 款;在上游面板成本同比降低的背景下,线下渠道零售均价未降反增突破 6,000 元,同比提高 28.41%,进一步强化了行业高端化引领作用,成为消费高品质升级的行业“价值战”引领者。

新消费市场方面:科技潮牌 Vidda 于 2021 年 8 月启动全面品牌升级,2021 年 12 月线上销量市占率提升至 6.5%,全年销售额同比提升 91%,成为国内消费电子显示领域增长最快的互联网新锐品牌之一。

备注:中国市场市占率及零售价相关数据来源均为奥维云网监测数据,包括激光电视。

(3)海外市场消费升级助推海外发展

根据 Omdia 统计,2021 年,海外电视行业出货平均单价同比提高 19%,单价 1500 美元及以上电视的出货量同比提高 32%,海外消费升级有效推动国际业务发展。得益于长期品牌建设和产品结构优化,报告期内公司外销智慧显示终端销量中 55 吋及以上中大屏占比为 33%,同比提高约3.4 个百分点。

根据 GFK/NPD 数据,部分市场的品牌销量市占率方面:

日本市场:龙头优势持续凸显。海信及东芝两品牌市占率为 28.1%,提升 1.5 个百分点,蝉联第一,高出第二名 6.3 个百分点;线上市占率为 36.3%,合计远高出第二名 24.3 个百分点。

北美市场:市占率稳步提升。海信牌市占率为 10.8%;其中美国为 10.2%,同比提升 1.4 个百分点,在当地销量前十品牌中增幅居第二,增量主要为中大尺寸;墨西哥市占率为 15.9%,提升1.2 个百分点,排名前三。

欧洲市场:为处于成长期的近年新增量市场,在欧洲研发和制造基地的强力支撑下,品牌以德国为总部,辐射英国、法国、意大利、西班牙等国。在世界级顶级赛事欧洲杯营销等拉动下,海信牌市占率在西欧快速提升至 4.1%,同比提升 1.3 个百分点;在法国同比提升 2.3 个百分点,在德国和英国均同比提升 1.8 个百分点,斯洛文尼亚提升 6.3 个百分点,增长势头强劲。

澳洲市场:海信牌市占率为 18.5%,同比提高 1.2 个百分点,保持市场前两位。

2022 年,公司将加快海外经营发展,多措并举,增强海外竞争力,包括:积极推动海信智慧生活品牌旗舰店全球拓展计划;在全球市场进行高端重磅显示产品发布;全力实现 2022 年世界杯顶级赛事营销与品牌升级双循环,整体提升品牌对销售的拉力;以高标准生产技术协助印尼建造先进的电视生产基地,提升供应链本土化水平。

3、显示芯片高端化,向 AIoT 智能化延伸

报告期内,芯片产品的收入规模快速增长,对外销售收入占比超过 80%。核心芯片技术决定显示产品竞争优势和影响用户体验,公司已累计研发并量产五代显示画质处理芯片,多次荣获国家级“中国芯”产品奖项,全球高端显示市场的竞争力持续提升。芯片产业积极从显示类芯片向AIoT 智能化领域拓展,已发展为“显示类芯片”及“AIoT 人工智能物联网芯片”两大板块。

显示类芯片以时序控制(TCON)和画质芯片为主,向多元化显示领域拓展;已上市及在研的AIoT 人工智能物联网芯片/算法包括应用于智能家电的电机变频控制 MCU 芯片、人工智能“离线”语音识别算法和预研中的智能化 SoC 芯片(高集成度片上系统芯片)。

(1)显示类系列拓展至 8K,新应用领域拓展稳步推进

时序控制芯片:已发展为覆盖各高清及超高清分辨率(HD、FHD、UHD(超高清 4K 和 8K))和各刷新率(60 至 240Hz)的系列化产品体系,满足中大尺寸液晶显示市场应用需求,提升公司液晶显示产品竞争力并对外市场化销售,在性能、可靠性、灵活性等方面有较强竞争优势。报告期内:超高清 8K 电视 TCON 芯片已开始生产。

可用于桌面显示器的 TCON 芯片已回片验证;可用于笔记本电脑、桌面显示器的 Scalar SoC 芯片和可应用于笔记本电脑的 TCON 芯片研发工作顺利进行。

超高清显示画质芯片:继研发出中国第一颗自主研发并产业化的数字视频处理芯片后,公司在 4K/8K 画质处理技术上形成技术壁垒,在运动估计运动补偿、叠屏显示控制、图像超解析度提升、多分区动态背光控制、动态对比度增强等对用户体验有重要意义的多方面国内行业领先。报告期内:成功研发“中国首颗全自研的 8K 超高清 AI 画质芯片”,提升未来在全球高端显示市场的竞争力,2022 年起将在东芝等品牌高端 8K 电视量产应用。

(2)AIoT 人工智能物联网系列研发顺利,部分即将量产/应用

电机变频控制 MCU 芯片已通过空调、洗衣机等整机验证,预计 2022 年量产。

“离线”语音识别算法已通过家用空调整机验证,将于 2022 年对外供应。

智能化 SoC 芯片集成 ISP 和 NPU 等核心技术,预计 2022 年流片。

附图:国内外芯片研发中心

4、激光显示为核心战略产业,引领全球并持续升级

激光显示是微米级高度精密集成的科技创新产业,是公司在室内显示布局的最核心战略产业;其中,激光电视是家用激光显示产品中性能最高的科技消费产品,健康护眼、绿色环保优势突出,因与 LCD 和 LED 平板显示原理和物理构成不同,未来长期维度在成本下降、技术升级及性能优化方面有更高潜力。

公司是全球激光电视产业创立者和引领者,是激光显示国际标准、国家标准和激光电视行业标准的牵头制定单位;聚焦“品质激光”,包括高端家用、商用两大类产品,立足用户需要,持续引领全球产业向更高端品质快速迭代升级;自主研发的全球最前沿 RGB 全色(三色)激光显示技术持续升级,拉动全球产业整体发展的同时使公司拥有动态护城河;产业纵深化方面,核心部件光学引擎 100%自主研发设计,拥有精密高端制造能力且对外市场化销售,持续提升产业整体核心竞争力。

2021 年,公司激光电视销量蝉联全球及中国第一;在激光电视品类市占率方面,在全球市场出货量市占率达 49%(Omdia),在国内市场销售量和销售额市占率分别高达 82%和 81%(奥维云网)。公司三色激光光源技术专利数量全球领先,是唯一在激光显示技术领域荣获中国质量技术一等奖的企业和唯一实现全色激光电视全尺寸覆盖的品牌。

报告期内,公司激光显示业务进入规模化高速发展阶段,在下半年芯片短缺情况下,全年依然保持双位数高速增长,销量同比增长 34.21%,主营业务收入同比增长 25.04%。

行业方面,需求及供给端互相促进,助推产业快速发展。需求端健康、绿色、舒适的消费趋势愈发强劲;供给端激光显示产品发展空间及升级路径愈发清晰,抗光屏、镜头、芯片及激光器等任何核心器部件国产化、自研化及技术升级都可为产业降低成本、提升用户体验。随着产品及应用场景、全球化市场布局进一步拓展,整体板块已迈入高增速、高质量、多场景全面发展的新阶段。

根据奥维云网分析,中国彩电行业下一次的“更新换代热潮”将在 2023-2025 年来临。作为“升级换代”之选的激光显示产品正处于加速升级储备阶段,为拐点后的健康、绿色、舒适的消费升级换代热潮充分蓄能。

(1)价格带持续拓宽,阶梯式覆盖中高端主流及高端客群

激光电视作为新技术品类,正处于规模化成长和普及推广阶段。公司激光显示产品矩阵呈阶梯式往上下两端延展,向上持续迭代出性能及差异化体验更优的旗舰高端产品,向下持续以更高质价比的入门级产品,拓宽价格带及对应客群。

入门级产品方面:通过让渡由技术创新压缩成本带来的部分利润给消费者等措施,入门价进一步下降,以 2019 年的 13,999 元为基准,2021 年已下探至 8,999 元,2022 年将进一步切入中高端电视市场主流价格段至 7,999,降幅高达 43%,以“亲民价”有效拓宽目标用户群。

旗舰高端产品方面:报告期内公司推出旗舰款高端激光电视 L9 系列,问世便引发良好市场反响:顶配版售价可达 10 万;100 吋 L9F 接连斩获中国电子视像行业协会科技创新奖、红顶奖、中国国际消费电子 Leader 创新奖—技术创新奖,并获评 2021 世界显示产业大会创新产品与应用;顶配版 100L9-PRO 一举荣获著名的艾普兰奖金奖。

(2)产品矩阵进一步丰富,应用场景快速拓展

报告期内,在做大消费级激光电视基础上,公司完成全球首款 4K 高品质纯三色智能便携激光投影、全球首个纯三色 8K 激光显示解决方案、新系列商用工程投影开发,为进一步拓展应用场景做好储备。

公司拥有高投射比的高端超短焦和长焦变焦产品组合,在超短焦显示技术方面全球领先。超短焦投射比的提高、主机小型化及屏幕扁薄化使其空间要求有效降低,优化室内布局同时拓展应用场景。其中,主机小型化方面,以 75 吋激光电视为例,代表型号主机体积已较 2018 年减少约40%,预计 2022 年进一步下降约 30%,随着激光器效能及平台集成度的提高等,体积压缩空间巨大。

(3)核心部件自研进展顺利,国产化程度进一步提高

报告期内,公司产业纵深化进一步加深,全自研的光学引擎对外销量同比高速增长近 400%;屏幕核心部件自研进展有序;在整机品质持续提升的同时,核心器部件国产替代程度大幅提升。

(4)中国市场创新营销模式,营销生态链快速延展

作为健康显示产品,激光电视可提供最佳居家沉浸式观影体验,根据《2021 激光显示发展产业及用户体验白皮书》,实体店体验是购买的主要路径。2021 年,公司启动了“点亮城市之光”激光显示旗舰场景化体验店建设计划,以全国高客流量大型购物中心和综合商超为重点,增强用户体验触达的便捷性,提升激光显示场景化体验;同时创新“生态链营销”新模式,与市场上功能互补的优质品牌及企业“联合营销”,共同打造健康、智能、一站式的营销生态。

截至报告期末,公司线下高端旗舰体验店 800 余家,2021 年新开 144 家;2021 年进驻上海大宁久光中心等三个重点城市的高流量大型购物中心/综合性商超;营销生态链企业超过 20 家,领域包括家庭影院、中央空调、影音设备、智能家电、家居装饰等。

(5)海外取得高端市场认可,拓展效率加速提升

海信激光电视产品已取得欧美市场准入证书及 IECEE 40 余个成员国均认可的安规认证,符合美国 FDA 的健康安全要求,且根据 IEC 相关标准,安全等级为 I 级(对人体无伤害)。产品快速导入美国、加拿大、墨西哥、澳洲、法国、迪拜、南非等国市场,以 100 和 120 吋超大屏高端品质产品为主,牢立全球最高端的激光显示品牌地位。

海信激光电视在美国当地荣获 Value Electronics 评选的“King of UST Projectors(超短焦产品之王)”、Projector Reviews“Best In Class”(同品类最佳奖)及 Projector Central主编推荐“Editor's Choice”殊荣,高端市场认可度持续提高。

附图:激光显示产品分布(含研发中)及海外荣誉图释: 海信为巴黎圣日尔曼足球俱乐部官方合作伙伴(图中人物从左到右:塞尔吉奥·拉莫斯、内马尔、里奥·梅西、基利安·姆巴佩、安赫尔·迪马利亚)

5、 商用显示创新产品和应用场景,围绕客户构建生态共赢圈

公司商用显示主要围绕“智慧教育、智慧办公、智能显示”三大核心,拥有智慧黑板、会议平板、小间距 LED、液晶拼接显示器、数字标牌五大产品线,为行业客户提供差异化系统解决方案,产品/服务从国内拓展至海外欧洲、亚太等市场。

公司商用显示为近年孵化的新产业,增长势头及市场竞争力强劲。根据奥维睿沃报告,2021年公司教育交互式触控平板和会议平板销量、销售额均高居全国第四。报告期内,智慧教育业务销量同比增长 16%,收入同比增长 20%;智慧办公业务销量同比增长 336%,收入同比增长 312%;智能显示业务收入同比增长 21%。

(1)智慧教育丰富场景化解决方案,为教育信息化赋能

智慧教育以智慧黑板为载体,以应用软件为核心,始终围绕触控、护眼、人机智能化交互作为产品的核心竞争优势,面向普教、高职校推出了多个场景化的数字化智慧教室解决方案。2021年推出的全新智慧黑板成功斩获“2021 艾普兰智能科技奖”。公司自主研发的“三个课堂+”智慧教室解决方案,搭建起教学一体、资源共享、师资共建的信息化平台,促进教育资源均衡化发展,同时满足疫情常态化下停课不停学。截止 2021 年底,全国已部署 1700 余间教室。

(2)智慧办公打造多元化解决方案,满足不同场景需求

公司以智慧平板产品为核心,打造“1+N”的行业 TOP 云视频会议应用生态,提供专业高效便捷、端云融合的智慧会议室解决方案和云视频会议室解决方案,助力企业数字化转型。云视频会议室依托公司自主研发的音视频云平台为核心的聚连会议,支持多终端接入,具备私有、共有、混合云部署能力的专业音视频会议解决方案 ,满足不同行业的场景化需求。

(3)智能显示丰富产品形态及技术路径,出海成效显著

在液晶拼接显示器、数字标牌产品基础上 ,发力 LED 产品布局,推出“天启”、“磐石” 两个系列的小间距 LED 拼接产品,以及 138 吋小间距 LED 和 163 吋 Micro LED 一体机新品。围绕应急、安防、交通、展馆场景,推出指挥中心、智慧交通和智慧展馆系统解决方案 。报告期内交付了首个指挥中心场景千万级项目,以及国际智慧机场、轨道交通场景的系统解决方案。海外业务方面,2021 年在体育、零售、能源等行业完成多个百万级美金项目签单,并完成 700 余个连锁网点的实施交付。

6、Micro/Mini LED 产品应市,为规模化发展奠定基础

LED 显示领域的前沿技术路线包括 Micro LED 显示、Mini LED 直接显示和应用 Mini LED 技术的 LCD 背光显示;其中,Micro LED 显示最具潜力,是以微米量级 LED 为发光像素单元,并将其组装到驱动面板上形成高密度 LED 阵列的显示技术,因芯片尺寸小、集成度高和自发光等特点,在亮度、分辨率、对比度、能耗、使用寿命、响应速度和热稳定性等方面优势突出,诸多性能优于 LCD 和 OLED 显示,是未来室外显示和室内高亮度显示领域最具竞争潜力的显示路线。

(1)直显与背光技术双布局,产品研发及上市有序推进

Micro/Mini LED显示是公司在室外及室内高亮度、超高分辨率显示方面重点布局的核心路线;已组建专业的研-产-销一体化团队,产品研发、上市进展有序;布局包括 RGB 三色直接显示和背光显示两个方向,未来可广泛应用于各类大、中、小型屏幕。

Micro LED 直显:报告期内,自研并上市 163 吋 Micro LED 一体机,在亮度、对比度(100 万:1)、色域方面均达到国内行业领先水平,能耗较同品类主流产品较大幅降低。

Mini LED 直显:已完成行业领先的控制系统研发,打破 LED 直显行业传统的发送卡+接收卡驱动模式,赋能多场景智慧显示解决方案。基于该自主创新优势,将推出多款高端 Mini LED 直显产品。

Mini LED 背光:公司已将 Mini LED 技术成熟应用于 LCD 背光显示,完成多款东芝及海信品牌超高品质产品储备;产品将在中国、亚太(日本等)、欧洲、美国陆续上市。

(2)自研及投资并举,提高纵深化核心器件研发效率

公司将持续加强核心自研技术开发,提高内生发展能力的同时,积极寻找战略协同的投资机遇,充分聚合内外部资源,加快发展步伐。以自研和投资并举,提高公司在 Micro/Mini LED 显示核心器件前沿技术领域研发纵深化发展效率,为 LED 领域的可持续市场竞争力奠定基础。

7、虚拟现实显示软硬件均实现突破,云服务快速迭代升级

基于“终端+内容云平台”运营模式的成熟经验,公司积极推进下一代新型显示硬件和内容平台的研发,在虚拟现实显示领域取得突破。截至报告期末,公司在虚拟现实显示领域在全球累计申请专利 186 件;云服务覆盖家用及商用,在 PaaS 和 SaaS 两个层面持续创新自研。

(1)虚拟现实显示云平台成功试商用,为“终端+内容云平台”模式奠定基础

虚拟现实内容生产和服务平台方面:报告期内,公司成功试商用了国内领先的聚好看云 XR(包括 AR/VR/MR)平台,并发布了国内首个双 8K VR 超高清直播云平台,可实现平面 8K、VR 8K 的双8K 超高清直播,提供一站式 VR 直播解决方案,已开始在文旅、企业营销等场景拓展应用。

人物 3D 虚拟数字化方面:报告期内,公司发布了聚好看云 XR 原型产品,基于在 AI、图形图像领域的技术积累,突破了 3D 高精度重建、驱动等核心基础技术,通过自动化、高精度的 3D 采集和视觉算法,实现了“写实”虚拟数字人的生产、驱动和融合。

公司人物 3D 虚拟数字化处理技术可应用场景广泛,支持通过 AR、VR、手机、大屏等多终端互动,在 Vidda 新品数字人发布会成功商用;在国内 OTT 行业首推了虚拟会议、虚拟签约、虚拟家庭聚会等 AR 沉浸式实时互动场景。

(2)虚拟现实显示硬件进入市场验证,在研的二代 VR 定位 To C 消费级

公司初代 To B 的 VR 一体机应用于教育、培训、文旅等多个行业;公司拥有全自研双 6DoFVR 产品算法,已在新一代 VR 产品中使用,二代 To C 消费级 VR 一体机研发正有序进行,研发中的 6DoF VR 产品将同时具备 VR(虚拟现实显示)和 MR(混合现实显示)功能,混合现实真实感。

(3)云服务从家庭向商用拓展,自研云原生平台助力数字化转型

基于对千万级家庭用户的基础云容器平台能力建设,公司围绕“娱乐”、“教育”、“办公”三大场景拓展家庭院线、教育、视频会议、VR 应用等七大云服务产品。

To C 端,家庭互联网云平台 JUUI 系统持续引领行业升级;To B 端,聚连会议(云视频平台)、知渔(行业培训 SaaS 服务)、JuCloud(云原生 PaaS 云平台)、聚好看云 XR(AR/VR 云平台)以数字化、智能化增值服务打造云服务“第二曲线”。其中:

家庭互联网云平台:2021 年,日均开机时长 6.8 小时,同比增长 26%;视频板块活跃度和付费家庭数稳健增长。

云视频平台:公司发布了可通用家庭电视屏、会议屏、手机屏、投影的全终端聚连会议产品,依托自研云视频平台技术,推出“云+屏+端”行业解决方案并开始商业化推广,目前已应用于视频会议、远程教育、远程医疗、智慧城市等场景。

云原生 PaaS 云平台:公司自主研发的 JuCloud 云原生平台是应用于 IT 架构平台建设的数字化底座,在可用性加固、敏捷弹性扩容等方面国内领先,云原生数据库产品 JuDB 获评国际领先。通过其应用级可视可管,资源精细化运营,信息标准化共享互通,加速企业数字化转型;针对行业差异化特点,提供私有化部署在内的全生命周期企业应用服务管理。报告期内,部分项目已开始实施。

2022 年公司将持续以云计算、大数据、图像和语音处理为基础深耕智能设备云服务,以 AI 赋能硬件,促进产业升级,并基于云视频、XR 平台和硬件的技术和产品积累,加速推进虚拟现实显示终端和云平台的产品研发和商业化拓展。

8、专业显示进入市场化阶段,监视器及车载显示将陆续应市

(1)超高清广播级监视器打破国外垄断,画质标准引领全行业

用于音视频制作的监视器是专业显示的重要细分门类,可广泛应用于广电行业、影视行业、自媒体行业、婚纱摄影行业等,市场化前景广阔。公司在该领域坚持自主研发,聚焦用于专业级音视频制播的高端“广播级监视器”,产品包括技术基准监视器和图像监视器。

“技术基准”监视器是反映显示行业画质“标准”的顶级显示设备,被誉为显示行业画质标杆,色彩真实呈现和图像精准还原能力是全球各类显示产品的最顶级水平。报告期内,公司成功研发出我国首个 4K 技术基准监视器,打破国外垄断,成为国内首家家掌握技术基准监视器核心技术的企业,产品经第三方专业测评达到世界领先水平,采用 4K 叠屏技术,全白场亮度高达 1000nit及超高对比度高达 100 万:1,搭配公司自研的画质芯片及色彩精准映射算法,配合大师级色彩精准调校,可实现△E2000<1 的电影工业级调色及光影效果。

公司在该领域的行业顶级技术能力为显示产品研发提供了高精、高效的技术孵化平台。

(2)专业监视器加速升级及产业化,8K 产品将助推 8K 行业发展

公司建立了完整的广播级监视器开发、运营及服务体系,超高清 4K 技术基准监视器/4K 图像监视器上市仅一年,已广泛应用于央视上海总站、央视体育频道演播室、央视 8K 春晚演播室和冬奥会 4K/8K 转播车,以及央视的东京奥运会、北京冬奥会、西安全运会、欧洲杯转播等世界级/国家级高品质大型节目制作,市场化成效显著。

2022 年,公司将上市行业最前沿的中国首台 8K 超高清技术基准监视器,用于 8K 音视频制播,突破 8K 音视频关键制播技术,将从 8K 产业链的最前端(内容制作)入手,促进 8K 超高清视频产业生态发展,拉动消费需求,拓展公司 8K 显示终端和云平台的市场空间。

(3)高端车载显示屏预研顺利,产业拓展至户外移动场景

家用、商用和车载为消费者三大核心空间场景。继在家用和商用显示领域产业发展成熟后,公司产业快速向车载场景拓展。报告期内,公司发挥 Mini LED 显示、芯片技术等方面的优势,进行了高端车载显示产品预研。2022 年进入高端汽车电子前装市场,完成首批产品交付。

9、运营管理体系深度变革,高质量发展动能强劲

报告期内,公司持续实施深度的全过程管理体系变革,包括产品开发及上市端的“IPD(集成产品开发)体系”、营销端的“IPMS(集成产品营销与销售)体系”、制造端的“先进制造体系”以及质量端的“4 个交付体系”等,并重点对研发、营销管理体系进行了优化。

(1)研发体系坚定推行 IPD 变革,研发效益明显提升

2021 年,在产品规划、研发与面市环节贯彻实施 IPD 集成开发变革,有效提升了公司快速响应市场需求的效率和产业盈利能力。以智慧显示终端为例,IPD 使平台通用化程度提高,产品研发效率有效提升。

基础研发体系形成了以公共研发组织为技术与产品平台中心、以产品线研发组织为应市产品交付中心的 1+N 研发组织,完善了技术研究、产品技术预研与平台开发、应市产品开发(“研究一代、储备一代、开发一代”)的体系,持续强化“技术立企”战略。

公司聚焦技术创新、用户体验创新、产品创新、设计创新,持续加强先行研究体系构建,布局中长期技术储备,在显示技术、云平台技术、交互技术、人工智能技术、芯片技术等核心领域快速发展,不断为用户提供创新产品的同时保持全球市场综合竞争力。

(2)营销体系贯彻落实 IPMS 改革,营销模式持续优化

报告期内,重点加强了 To C 端市场营销体系高效变革。

营销管理体系变革公司优化 GTM 组织,持续推动 IPMS 流程改革,构建以消费者为中心的产品上市营销管理操盘管理体系,保障产品从定义、定价、上市准备、推广、退市等产品全生命周期高效运转。报告期内,公司在中国市场的智慧显示终端新品上量表现行业领先。

营销前置化、场景化、套系化、数字化转型

① 营销前置化:公司紧抓家电消费前置趋势,在中国加速地产、智能定制、影音渠道、定制家居等新渠道开拓及与头部前置市场品牌渠道共赢合作。2021 年拓展前置渠道 1500 余个;截至2021 年底已与绿米智能、欧派等近十家头部品牌达成战略合作。

② 场景化营销:海信电视在全国拥有 3300 余家场景体验专卖店;2021 年在 9 个城市参与建设海信全品类高端旗舰体验店品质之家,有效拉动高端产品销售。

③ 套系化营销:海信璀璨套系家电为海信旗舰级家庭定制化套系,以璀璨电视、激光电视为家庭服务中心。截至报告期末,公司共参建 300 余家璀璨套系家电体验店,实践高端家电销售新模式。

④ 数字化营销:公司持续通过数智化升级、智能化用户体验服务、全场景内容搭建、用户分层运营等全链路数字化管理提升用户运营能力,在国内线上市场积极推进新媒体运营和互联网平台运营新渠道,在提高品牌传播声量同时,提高销售转化增量,实现品销合一。

主营业务分行业、分产品、分地区、分销售模式情况

主营业务分行业、分产品、分地区、分销售模式情况的说明:

1.根据中国证券监督管理委员会公布的上市公司行业分类,公司属于计算机、通信和其他电子设备制造业。鉴于公司各项业务性质,将业务整体定位为显示行业。

2.公司产品分为“智慧显示终端”、“新显示新业务”(包括激光显示、商用显示、云服务、芯片业务及其他新型显示产品等)及其他。

3.公司原将对于为履行客户合同而发生的运输成本通过销售费用列报,根据财政部于 2021 年 11 月 2 日发布的执行《企业会计准则第 14 号——收入》(财会〔2017〕22 号)实施问答,本公司对相关运输成本按照会计政策变更,并采用追溯调整法对 2020 年的财务报表进行调整,详见附注五.39 重要会计政策和会计估计变更。

4.毛利率同比下降主要受原材料价格上涨影响,公司通过改善产品结构、提高运营效率等措施削弱原材料价格上涨的不利影响。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫