从2017年后就始终量价齐跌的国内彩电市场似乎迎来了一个转折点!大屏君注意到,洛图科技(RUNTO)发布的《中国电视市场品牌出货月度快报》数据显示,2022年9月,中国电视市场品牌整机出货量达到409万台,达到今年以来的最高值,同比增长11%,环比增长22%!

彩电9月数据应该怎么看?

以洛图科技数据为准,2022年9月份彩电销量409万台,将是2022年全年目前的第一高。这一数值超过了今年1月份的成绩——要知道,一月份可是元旦、春节季,往往是全年彩电热销季之一。按照传统行业数据看,国内市场的全年彩电热点集中在春节档、618、双十一,并不包括9月份。

所以,大屏君觉得,9月的彩电成绩有点“意外之喜”。而既然消费市场能在本不是一线热点时刻的9月份给出意外的高值,往往就说明“情理之中”的年底热销市场,以双十一、圣诞到元旦、春节为中心的四季度消费主轴很值得期待。

同时,从9月市场的同比值看,增长了11%。这一比例完全可以覆盖2020-2021年的同期市场下滑量。即单论9月份彩电市场的内销情况,已经可以媲美一下疫情之前的数个年度。这一个月的数据,说是3年以来的行情转折点也不为过。

更为重要的是,9月份数据是今年5月以来连续第五个同比增幅为正的统计值。结合四季度,在行业产品价格创出历史新低的背景下,11和12月成绩值得期待,全年超过7个月份同比数据为正,几乎可以肯定2022年全年彩电内销市场能够“止跌”,甚至小幅度反弹:洛图科技预测,2022年全年国内电视市场将达到3978万台,同比微增2.1%。

跌价+大屏,拉起彩电销量大局

为什么9月份彩电市场能够转折呢?大屏君认为,这主要是因为“普及”和“高端”市场都活跃了起来。

对比而言,2021年、2020年、2019等年度,国内彩电市场呈现出典型结构性行情:即高端发力成长、大屏产品销售规模持续增加,与中小尺寸、普及产品市场冷淡并存,具有一头热的消费结构。

反观2022年以来,不仅大屏端和高端市场,在成本下降、mini LED技术加速入市的支持下,绝对成长量达到历史新高;同时,目前液晶面板的价位处于“历史低点”,带动彩电终端产品价格大幅下降:500元的32英寸、1200元得55英寸、75英寸也进入3000元以内……价格下滑驱动了百姓换新热情——可以说彩电市场出现了5年以来难得的中低高端都有热度的格局。

这种格局变化的主因是“价格变化”。即大屏君认为,液晶面板大降价,不仅驱动了中低端普及市场的回暖,也带来了高端大屏的加速向下渗透、普及和增长。

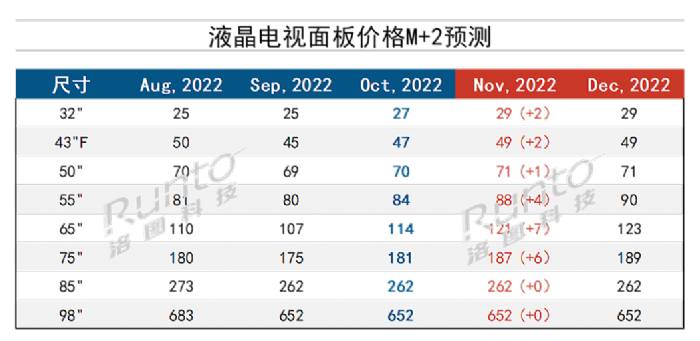

洛图科技统计显示,截止9月份,全球液晶面板市场经历了15个月的价格快速下跌,几乎各个尺寸线产品都创出历史最低价。其中,55英寸及其以下尺寸更是跌倒了成本线(结合市场的营销运营成本后,已经是亏本销售)。佐证这种价格低位的另一个数据是,全球液晶面板线开工率只有7成左右,部分面板企业产能利用率甚至跌到了6成水平。第三季度,几乎大多数面板显示企业都录得了“季度性亏损”。

除了价格下跌外,消费结构的变化也是国内市场活跃起来的重要因素:即用千元购买55英寸屏幕,置换掉此前的32/42英寸,享受大屏视听——甚至更增加一些预算,三、五千元就可以购买75/85英寸大屏,这种换新方式是过去不能想象的。大屏君觉得,很多消费者就是因为看到了“可以换一个真正更大”的电视,而不用花费太多的金钱,才最终走进了消费卖场的。

“价格够低、新品更大”联合构成了彩电市场消费趋势翻转的诱因,并已经阶段性结束了国内彩电行业多年量价齐跌的尴尬格局。

彩电消费“根本性”逆转尚未到来

“彩电市场这种上游大降价带来的惊喜行情可以持续吗?”对于这个问题,大屏君的答案是“干净利落的‘否定’”。

一方面,已经落到成本线的彩电面板价格已经“降无可降”。或者说,现在已经是低价入手彩电的“最好时机”。同时,液晶面板上游产业链,例如能源、各种光学材料、设备和人工等成本,都有涨价趋势,亦不支持去维持更久的行业价格向下趋势。

另一方面,面板企业的自救行动已经在展开。例如,媒体报道,面板企业正在实施“低于成本不发货”的策略,并利用岁修、产线升级、暂停制造等措施,阶段性压低市场产能。同时,大尺寸产品的加速布局,也有利于加快行业产能的消化。

这些因素结合年度四季度的旺销季即将到来,双十一、世界杯、圣诞、春节行情连续,显示产业上下游处于备货高峰、库存低谷的矛盾中。这种格局正在拉动面板价格暂时回暖。大屏君注意到,洛图科技数据显示,11月份,液晶面板市场除了85/98英寸外,其他主流尺寸价格已经上涨,提价在1-7美元之间。

另据行业分析,有业内专家认为,四季度部分液晶面板企业可能可以从二、三季度的连续亏损中,暂时松一口气,实现收支平衡,甚至是季度盈利。

对此,大屏君要补充的是,液晶面板企业已经大面积亏损背景下,改善面板售价的欲望无比强烈。进一步降价,虽然能驱动消费扩大,但是却并不符合面板企业的利益——扭亏压力下,液晶面板的价格,从企业的可持续经营角度看,也是降无可降了。

那么问题随之而来:一旦跌价趋势结束,甚至进入涨价区间,在价格下降中形成的购买欲望会何去何从呢?这几乎是一个灵魂拷问。以大屏君在彩电和显示行业摸爬滚打二十年的经验看,超低价格下的短期消费热情,往往不会转变成长期市场趋势的改变,反而可能对后一段时期的消费潜力有所透支。

即,这很可能是一轮足以让彩电圈在2022年下半年吃饱的行情,但是却不会对彩电消费近5年来长期向下的趋势长生长期的改变。

实际上,彩电的消费需求低迷,更多源于今天消费者的视听生活已经多元化:例如手机短视频,每年五、六百万台的家用投影大屏,IT设备的视频应用等,极大的丰富了消费者的选择,也分散了彩电的刚需价值和购买频度、购买欲望。这一“分散彩电价值”的多元化视听时代的趋势,具有长期性和根本性。

综上所述,2022年的彩电全年行情已经看到曙光。只不过这道光注定了不会长久。历史性低价的诱因不会长久;彩电刚需被多元视听选购分散的趋势更不会因此消失。大屏君觉得,彩电和面板行业在享受这一“9月惊喜”之后,还需要针对更为长远的未来趋势“未雨绸缪”。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫