2020年初,新冠疫情在中国大陆爆发,而在中国政府的严格管控下,疫情在较短的时间内得到了有效的控制。但国际竞争环境趋于复杂,加之疫情对经济造成的冲击,中国经济增长压力凸显。国内城镇失业人口不断攀升导致购买力持续下降,下半年随着经济的逐步复苏,加之政府推动积极宽松的财政和货币政策,这能否带动电视市场规模迎来恢复和增长?

中国市场电视出货:上半年尽显疲态,下半年缓慢恢复

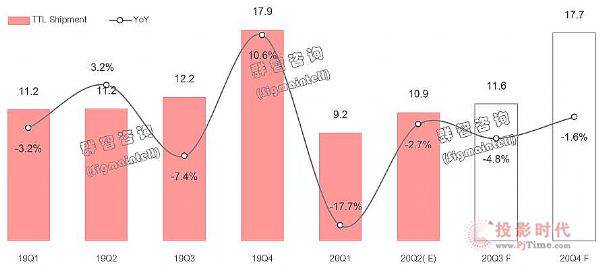

根据群智咨询(Sigmaintell)的统计数据显示,一季度因受到新冠疫情的冲击,中国电视市场出货规模同比大幅下降17.7%;二季度疫情管控效果显现,加之品牌积极备货“6.18”,虽然出货依然维持下降趋势,但是同比降幅明显收窄,预计同比下降3.7%。而下半年,随着经济的复苏、新品牌的带动效应以及传头部品牌为达成全年BP而维持积极的销售策略,预计下半年中国市场电视出货规模呈现缓慢恢复的趋势。其中三季度因“6.18”大促后线下渠道库存依然较高,预计出货维持4.8%的降幅,而四季度厂商积极备货“11.11”,有望带动出货降幅缩小到1.6%。

虽然今年上半年“6.18”线上促销结果好于预期,但在中国电视市场容量高度饱和,换机动力偏弱,加之消费者购买力受限,预计下半年的整体市场表现依然相对疲弱,电视出货规模依然维持下降的趋势,但降幅收窄并将呈现缓慢复苏的趋势。

19Q1~20Q4中国电视出货量和同比走势(单位:百万台,%)

竞争格局:头部品牌优势强化,但增长压力凸显

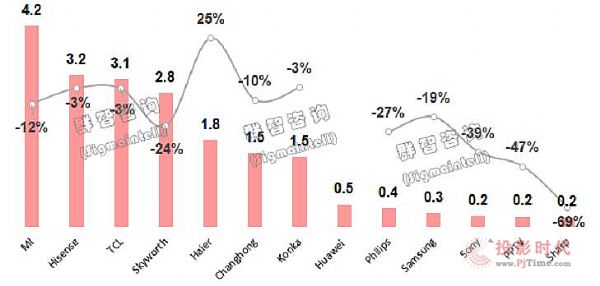

小米(Mi),受自身产品策略调整以及来自新晋品牌和竞争品牌积极策略的多重冲击,小米上半年内销市场出货增长乏力。根据群智咨询(Sigmaintell)统计数据显示,小米上半年内销市场出货数量为420万台,规模依然排名第一,保持明显的领先优势。但小米结束高增长的态势并出现下滑,2020年上半年出货同比下降12%。伴随着面板供需趋紧以及价格上涨带来的成本增加,下半年的增长压力依然很大。

海信(Hisense),凭借稳健的经营和完善的产品布局,在中国市场表现相对稳定。2019年上半年出货310万台,同比小幅下降4%,排名第二。海信在中国市场加大品牌营销推广,营销方式丰富,多形式配合,除了传统的营销之外,利用“明星体验官”的新型营销方式积极与各平台开展线上直播带货的新模式,在稳定销量的同时,也发挥了很好的吸引流量的作用。

TCL从二季度开始在中国市场展开积极的低价促销,线上及线下全渠道发力,形成了高增长的势头。上半年的整体出货与海信接近,达到310万台,同比小幅下降3%。上游面板格局震荡,而TCL拥有明显的供应链优势,未来在中国市场的规模及市占率依然有增长空间。

创维(Skyworth)上半年受疫情影响明显,加之品牌策略向利润倾斜以及上游面板格局的变化带来一定的冲击,电视整机出货同比下降24%。虽然短期内规模难以增长,但创维在中国市场不断寻求转型和突破,摒弃传统电视定义,不断强化AIot生态布局。

同时,新晋品牌的表现值得关注。今年上半年华为电视的表现亮眼,在“6.18”大促中以荣耀的2个型号获得了超预期的业绩以及关注度,表现出了强劲的品牌拉力。随着华为电视产品的不断丰富,以及多品类生态运营模式的完善,将有利于其规模增长。

2020年上半年中国电视市场分品牌出货量和同比走势(单位:百万台,%)

整体来说,从中国电视市场品牌竞争格局来看,头部品牌聚集效应显著。根据群智(Sigmaintell)数据显示,2020年上半年,Top3品牌的市场占有率超过50%,而Top5品牌的市占率更是超过70%并呈现不断增长的趋势,强者越强,弱者越弱。

1H’19~2H’20中国电视市场头部品牌市占率走势(单位:%)

展望:跳出低价竞争陷阱,谋求产业共赢

中国电视市场是个高度饱和和充分竞争的市场。过去几年随着上游面板价格的持续下降,终端市场零售价格也不断创新低,品牌陷入了低价竞争的恶性循环。目前中国电视产业从上游面板厂到下游整机厂,都处于无法盈利的尴尬境地。而上游面板厂商率先调整,将对整机厂成本控制带来挑战,预计会推动下游竞争格局的调整。

与此同时,受全球宏观环境波动,以及新冠疫情对人类消费及生活习惯带来变化,中国市场的大环境也发生了巨大的变化。厂商应思考如何在快速变化的大环境中灵活调整自身的策略,保持竞争力。群智咨询(Sigmaintell)对中国电视厂商建议如下:

1. 摒弃传统电视的定义,建立多品类产品生态。随着移动互联网技术的不断发展,特别在5G浪潮的推动下,电视已经摒除了传统意义的应用概念,未来必将朝着多品类的方向推动。电视作为AIoT品类的一个重要端口,将会吸引更多的手机品牌加入,抢占大屏端口和用户,将带动电视厂商的竞争格局持续演变。因此,以用户为核心,建立多品类的产品生态对未来的终端竞争将至关重要。

2. 加强线上渠道布局,推动多元化营销方式。消费习惯的变化特别是后疫情时代,人与人之间逐步拉开距离,产品销售渠道以及营销方式随之发生巨变。中国市场线上渠道比重显著增加,且呈现多平台多样化的竞争态势。建议厂商更加积极的布局线上的渠道,并尝试和探索多元化营销方式,注重社群营销,注重建立和经营粉丝群体,提升粉丝转化效应。

3. 跳出低价竞争陷阱,谋求产业共赢。一味的低价竞争不利于行业的健康发展。随着面板形成“双巨头”的竞争格局,预计面板厂商将会把盈利放在首要考虑因素,势必会挤压整机的利润。品牌厂商需要果断调整产品结构,加速推动产品技术革新,提升产品的附加值,跳出低价陷阱,才能盈利,并最终实现产业共赢。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫