2020年,从中央密集部署,到资本市场热捧,“新基建”正式站上风口。相比传统的基建,“新基建”是立足于高新科技的基础设施建设,主要包括5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域。据统计,目前,已有13个省市区发布了2020年重点项目投资计划,其中8 个省份公布了计划总投资额,共计33.83万亿元。

值得一提的是,在整个新基建项目中,5G基建、大数据中心、人工智能作为近几年最热的技术领域,毫无疑问的成为谈论最多的话题。

近日,发布了《新基建深度报告:新基建开启创新新时代,七大行业深度研究报告》(以下简称《报告》),从新基建的内涵谈到为何要大力推进新基建,并整理了七大关键领域有哪些发展机会值得关注。

新基建七大关键领域有哪些发展机会?

一、高端制造中国将迈入后工业化时代,工业结构不断优化,高端制造产业投资占比将不断提升。目前中国已进入到工业化后期向后工业化时代过渡的阶段,全社会固定资产投资增速放缓,中国经济发展已经由要素驱动、投资驱动向创新驱动转变,带来中国工业结构不断优化。2019 年之后,制造业投资增速回落,1-4 月份制造业投资同比增长 2.5%,增速比一季度回落 2.1 个百分点。制造业投资增速虽有所回落, 但高技术制造业投资和制造业技术改造投资分别增长 11.4%和 14.9%,高于全部 制造业投资 8.9 个百分点和 12.4 个百分点,高端制造业占比将持续提升。

高端制造业发展,将提高整体产出效率。制造业是承上启下的一环,因此,高端制造业将成为工业自动化、产业智能化的硬件载体。目前制造业正处于向高端制造业转型升级的阶段,随着高端制造业发展, 新基建的整体产出效率将提高。

二、基础设施建设

在推进城市群建设的背景下,推进配套的基础设施建设必不可少。2019 年 12 月 6 日的政治局会议,习近平总书记主持政治局会议,提出加强基础设施建设,并要求推动形成优势互补高质量发展的区域经济布局。这是 2018 年 7 月 31 日后, 再次于政治局会议中提出加强基础设施建设。当下城市群建设加速的政策导向下, 为了提升居民生活质量,基建投资增速有望提前放量。消费基建——医疗信息化、电动汽车、充电桩等。民众对消费升级有强烈需求。为满足民众的消费需求,要进行以科技创新为内核的消费基建。

从供给端看,创新是企业提高供给质量的关键。产品质量和服务是制约企业进一步发展的“短板”。企业要想提高生产质量和服务品质,就必须要通过创新来实现,如中国医药企业也逐渐从仿制药转向针对中国市场的原创研发药。

从需求端看,能够满足消费者 需求的高质量产品也是通过创新实现的,如北斗为中国消费者提供独特的短消息服务。因此,在消费升级的背景下,以科技创新为内核的消费基建将成为满足民众消费升级需求的关键,而消费基建的代表产业如医疗、电力设备与新能源和汽车等,也将崭露头角。

科技基建——硬科技和软科技。

硬科技:5G 基建将成为信息经济的核心引擎,半导体产能转移释放庞大需求。

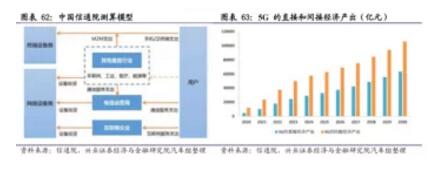

5G 将成为社会发展关键动力与抓手。根据中国信通院发布的《5G 社会影响力》测算,2030 年,5G 将带动的总产出、经济增加值、就业机会分别为6.3亿元、2.9亿元和800万个。

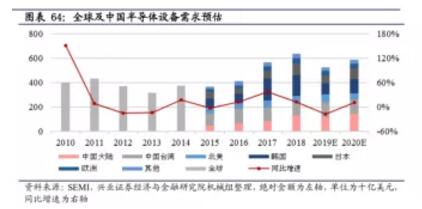

半导体设备产能向大陆转移释放庞大需求,反弹动能更大。据 SEMI 数据,2018 年中国大陆半导体设备销售额为 131.1 亿美元,同比增加 59.30%,市场规模首次 超越中国台湾地区位居全球第二,增速全球居首。

软科技:云计算加速渗透,物联网构建万物互联互通体系。

云计算加速渗透带来 Iaas/SaaS 的全产业链机会。据 Gartner 预计,全球云计算市场在 2020 年将达到 4114 亿美元的规模。云计算技术优越性在于通过构建灵活的资源共享池,能够有效保证自愿的高效利用。但是,目前国内云计算主要以游戏、视频、电商和社交等“To C”端为主。随着金融和医疗、工业等实 体行业逐渐接入部署,云计算将有望在新“To B”领域迎来更快速的增长。

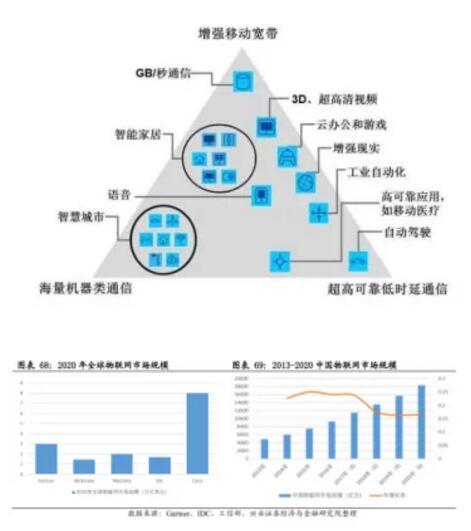

5G 时代万物互联,有望带动万亿产业规模。根据工信部数据,我国物联网产业规模已从 2009 年的 1700 亿元跃升至2016年超过9300 亿元,并预计 2020 年达到 18300 亿元,期间 CAGR 达到了 18%。

新能源基建——光伏、风电。

新基建热潮来袭,光伏风电为代表的新能源产业迎来机遇期。能源转型,是对传统能源行业的“补短板”。以光伏、风电为代表的可再生能源,是能源转型的“尖兵部队”。随着新基建的大举布局,以光伏、风电为代表的可再生能源产业也将迎来新一代机遇期。

三、新基建重点关注的行业

1、医药公立医院传染科与基层医疗体系有待进一步加强完善。通过这次疫情可以看到省市级的疾控中心的检验能力和设备配置基本达标,但是县级疾控的提升空间还很大。未来在补短板的背景我国将加大投入改造升级我国现有的县级疾控。“软件”上,招入更多专业人才,使疾控的人员更加充足;“硬件”上,改造县疾控,使得每个县疾控都将配备 P2 负压实验室,部分配备 P3 负 压实验室让基层疾控可以处理更多类型的细菌、寄生虫和病毒,从而使得地方疾控可以更快反应与国家疾控做到联动,使国家疾控更快制定相关措施。2、建筑大建筑央企:集中度提升+基建需求回升。3 月 4 日,政治局会议要求,要加快推进国家规划已明确的重大工程和基础设施建设,加快 5G 网络、数据中心等新型基础设施建设进度。2019 年 3 月央视在新 闻报道中曾阐述“新基建”七大领域:5G 基站、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。《报告》认为新基建主要是两个概念。1)狭义的新基建:科技产业升级为核心的基础设施建设,包括 5G 基站、工业互联网、物联网、车联网、医疗信息等建设,这部分项目有典型的高技术、中长期高回报的特点;2)新一轮的基建补短板:新一轮的基建,和过往 的“旧基建”相比,更加聚焦到以城市轨道交通、城市间高速铁路、生态治理等基建重大项目;并且,在目前“稳增长”需求不断提升的宏观环境下,对比两个“新基建”,“新一轮的基建”对经济的支撑是“狭义新基建”不可替代的。3、机械军工轨道交通:截止 2019 年,我国城市轨道交通营业里程达到 6,730 公里,成长空间广阔。国际一线城市东京、巴黎、伦敦轨道交通占公共交通客运量的比例分别达 86%、70%、 70%;上海、北京仅为 54%和 44%。预计未来我国轨道交通里程仍将保持较快增长。

工程机械:工程机械实现“机器换人”,应用渗透率逐渐提高,火神山医院仅用 10 天 10 夜即建设 完成,离不开现场大量工程机械设备的使用;存量设备更新换代成为主导,多因素推动行业销量保持高位;排放标准升级也将促进工程机械更新需求更为集中。

因此,在更新需求推动下,叠加环保升级、机器换人、渗透率提升等诸多因素,工程机械行业销量将保持高位,行业周期性大幅减弱。在此基础上,“新基建”的推进进一步提高了工程机械的需求弹性,行业内上市公司将显著受益。

工业自动化装备:新型基础设施建设还包括工业互联网。智能制造装备是工业互联网的应用终端, 以工业机器人为代表的智能制造装备将显著受益于工业互联网的发展。

低轨宽带卫星通信系统建设:低轨宽带卫星通信系统作为重要的国家空间基础设施,相关建设计划也有望成为新型基础设施建设的重要组成部分。

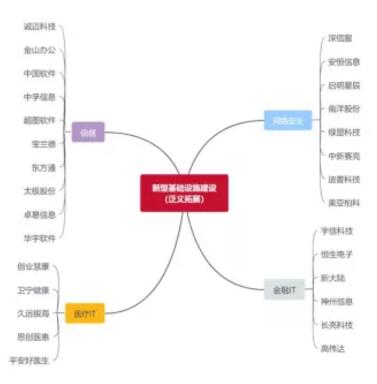

四、计算机从广义来看,新基建是指与传统的“基建”相区别,主要发力于科技端 的基础设施建设。因此,包括信创、网络安全、医疗 IT、金融 IT 等计算机细分板块,也均属于泛义的新基建范畴。

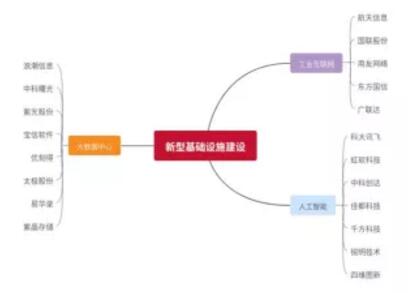

狭义的新基建:大数据中心、人工智能和工业互联网。

大数据中心:IT 巨头资本回暖,需求拐点已至。大数据中心是云计算的基础设施。随着云服务收入的快速增长,IT 巨头在数据中心等 IT 基础设施的投入将不断增加。人工智能:智能驾驶有望成为新基建重要一环,人工智能技术作为新一代信息技术的重要分支,近年来一直受到政策的大力支持。其中,智能驾驶是人工智能在汽车行业的重要应用,有望成为新基建的重要一环。工业互联网:2020 年有望成为产业爆发之年。按照政策要求,到 2020 年底,我们要初步建成工业互联网基 础设施和产业体系。由此可见,2020 年将是政策进一步发力的一年。在政策强力 推动下,工业互联网行业有望进入快速增长的阶段。泛义的新基建:信创、网络安全、医疗 IT、金融 IT 等。

五、电子《报告》认为,今年硬件的机会将从科技基建开始,主要体现在 5G 基站建设和半导体晶圆厂投资两条线。

六、通信从宏观层面,信息通信业是全面支撑经济社会发展的战略性、基础性和先导性行业,数字经济新基建的复工复产进程,对于全国企业复工复产工作不仅能产生很好的示范和带动作用,更能起到重要的支撑和保障作用;因此为了更加有效地对抗疫情、提振经济,国内数字经济基建投资有望加码,其中 5G 通信新基建更是首选。同时,5G、通信在疫情防控工作中也的确发挥了重要、积极的支撑作用:当前背景下,一系列新兴数字经济商业模式纷纷落地,网络教育、在线医疗、远程办公 等新业务、新模式、新应用落地生根,驱动新基建消费潜力迅速释放。因此从现需求的角度也证明:5G 建设有望加速,产业链发展将持续向好。

七、电新2020年是“新基建”启动的一年,特高压已经被上升至国家战略层面高度。2020年国网特高压建设全面恢复,国网加快推进13条特高压线路核准、开工、建设,涉及金额约为1965亿元,预计将在2021-2022年迎来营收确认的高峰期。

小鸟显控系统

小鸟显控系统 卡莱特处理器

卡莱特处理器 威创显控系统

威创显控系统 Creator矩阵

Creator矩阵 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫