TCL华星T7项目提前点亮、惠科长沙8.6代线曝光机提前搬入、彩虹22亿提升8.6代线产能、LG和三星年初准备关闭的液晶面板线,全部恢复生产……2020年二季度以来,全球液晶显示行业“一片欣欣向荣”,与此同时液晶面板价格更是涨势喋喋不休!

液晶面板究竟涨了多少

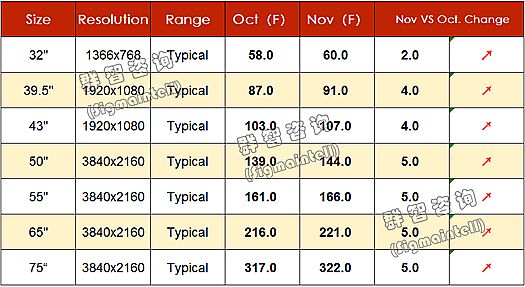

对于面板涨价这事情,大屏君查阅到群智咨询(Sigmaintell)预计的数据:10月份32英寸价格58美元,较9月份提高5美元——看似三十多元人民币的涨价,并不多。但是,对于今年618期间,均价600元上下、利润不过三五十元的32英寸液晶电视,这个涨幅“已经很大”!尤其考虑到这一轮涨价之前32英寸面板已经下探35美元价位,目前的涨幅高达66%!

事实上,目前液晶面板中32-55英寸的价格普遍超过了2018年底的水平。而恰是从那时起,32英寸液晶电视价格从1000元下降到了2020年中的599元!因此,自9月份以来,国内彩电市场“纷纷提价”:越是价格低的小尺寸,提价幅度越高,产品价格平均涨幅在100-500元不等。这一提价过程,直接导致2020年双十一彩电市场线上均价上涨23%(虽然这涨幅也包括了大尺寸市场占比的提升)。

10月和11月液晶面板价格走势

对于涨价这事情,大屏君格外提醒大家,要有一个结构性的“看法”:即,55英寸及其以下尺寸,本来产品售价就低廉,618市场55英寸电视下降到1500-1800元价位、42英寸跌破千元。因此,这类产品面板涨价几十美元,对产品终端价格影响非常显著。

相比较,高端产品,即65英寸以上产品,“尺寸型号溢价很突出、企业利润比也高”,这使得面板在彩电固有成本中的比例相对更低,其产品受到上游面板价格波动影响更小——所以,双十一市场,线下彩电这种以大尺寸消费为主的场景,产品均价上涨只有7%。特别是75英寸及其以上产品,虽然面板持续涨价,但是终端产品价格依然在下滑通道(消灭大尺寸暴利的过程还在持续)。

受到大尺寸液晶电视相对以往更为便宜、但是小尺寸涨价明显的影响,双十一期间70英寸以上彩电销量翻番,55英寸及其以下产品市场占比则下降近2成。大屏君虽然不认为中小尺寸价格上涨是消费者更多选择大尺寸产品的主要原因,但是“不均衡的终端价格波动”的确对彩电消费市场结构比有一定影响。

液晶面板为何突然价格汹涌

涨价的原因无外乎是“供给需求不平衡”。但是,2020年新冠疫情下,怎么就突然供给不平衡了呢?很多行业分析说是“行业周期性因素”,但是大屏君不这么认为。

从周期角度看,2019年底、2020年初韩国三星、LG提出并实施液晶面板产能全面退出计划,才是真的周期律。因为,在此前大陆厂商高速扩产的背景下,行业认为至少液晶面板会进入长达3年以上的过剩期。作为相对成本比较高的韩国企业,退出市场就是“少亏损”!

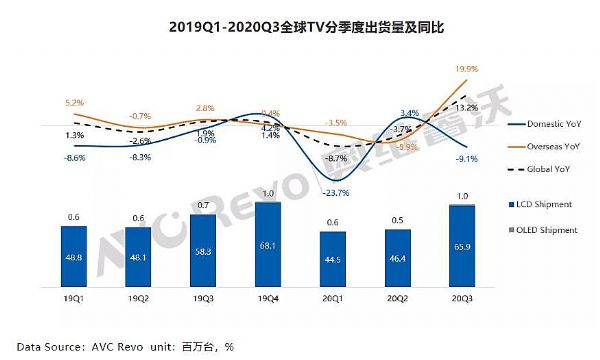

但是,三星LG最新的表态是:停产的线赶紧复产、卖到半截的旧设备不卖了!行业去产能周期,一下子被彻底终结:原因在于欧美彩电需求“持续走高”。大屏君查阅到这样的数据,今年三季度增幅2成,重新夺回全球第一大彩电市场的名头。欧洲的情况虽然不如美国好,却也保持了消费强劲。甚至,PC和NB用液晶面板,结束了过去5年的连跌态势,居然形成了近半年来的快速增长——全球PC市场在2020年第三季度出货7920万台,同比增长12.7%,创近十年来最高增速!

需求市场的“突变”因为啥呢?大屏君觉得主因就是“疫情”:第一,欧美采取宽松货币政策,美联储QE无限制重启,为市场注入太多流动性,发达国家虽然疫情防控一塌糊涂,但是市场却真的不缺钱!更为甚者,美国直接补贴家庭生活费,妥妥的直接印纸钞(作为全球货币,美元正在形成全球市场的通胀溢出效应,具有全球经济铸币税和收割机效果),这些措施表现为美国消费市场的活跃度远超过“预期”。

第二,疫情下“出门”当然不是好选择,欧美疫情一浪高似一浪,必然对宅经济、宅办公、宅教育市场发展有很大帮助:事实上,2季度以来不仅仅是彩电、PC、NB产品,其它宅经济产品的欧美市场也都很活跃。甚至,拖拉机这类物资,我国在三季度的出口都翻番了(宽松货币下的欧美农业补贴影响),利用货币宽松储备一定物资、需求更多的宅经济物资,成为欧美消费的一个潮流!

也就是这两大因素,导致疫情下彩电等为代表的显示产品发达国家市场、乃至部分发展中国家市场,不仅没有萎缩,还在扩张:超乎想象的扩张,让三星LG的停产计划“猝不及防”夭折,促成了供给的不足、价格的上涨。尤其考虑到今年以来,65英寸以上彩电销量增幅达5成左右,55英寸及其以下产品需求大幅下降——“小尺寸换大尺寸”也会消耗更多的面板产能,毕竟一款65英寸电视比四台32英寸电视需求面板面积还要多。

所以,这轮涨价主要是,1.欧美超预期、超疫情的需求提振,QE和宅经济的促销作用;以及2.大尺寸加速普及带来的面板消耗加速。其中,前者起主要作用。至于很多分析所谓“周期性因素”,即LG和三星的去产能,则是最弱的因素。

喋喋不休的涨价,能到何时

液晶面板七八个月时间,2到6成的价格涨幅,这种事情在面板业历史上都是罕见的!”同时,更需要认识到,这轮涨价不符合“一般的面板业成长周期规律”。也正因为这两点,大屏君觉得“涨价不可持续”!

首先,无论是欧美的QE还是宅经济,都是“疫情关联”产物,不可能“成为长期状态”。尤其是美国那种直接现金补贴,绝对是短期应急而已。这就决定了,这一轮涨势的最核心动力,必然在某个时刻退出:例如疫苗成熟、或者新冠自然消失的时候。

其次,就大尺寸化的发展而言,自然是长期利好面板产业的趋势。不过,大尺寸产品的市场开拓有多快,与价格下降速度成正比:现在涨价盛世之下,必然让大尺寸普及的速度下降。这有助于缓解行业供给端压力。

第三,LG、三星的液晶线停产已经变成复工,国内多条液晶面板线也在加速建设、加速产能释放,在供给端加大力度的背景下,持续的“供给不足和涨价”的情形,大概率不会出现。

由于这三点,大屏君认为,价格趋稳必然成为未来一段时间液晶面板的根本趋势。尤其是经过2021年春节旺季之后,很可能2021年春季就是面板涨价的最后时刻。此后,价格维持震荡态势,还是会下滑则取决于“需求和供给”的比例——对于这一比例,大屏君更有话要说:

现在的涨价,更多是疫情下QE和宅经济的驱动。这种需求爆发是有强烈‘透支性’的特点。”因此,大屏君判断,2021年中市场极有可能出现欧美市场,尤其美国市场的“透支后需求下降”的过程。这一过程会带给价格怎样的走势并不难预测:降多少不知道,但至少不会再涨!

彩电企业的“好日子”不能指望“外遇”

2020年液晶面板的涨价,也带动了彩电企业业绩的飙升!”例如,大屏君注意到,北美彩电品牌中,三星、TCL、海信等二三季度都有两三成的销量增加——欧美市场推动国内彩电企业在2020年量能和效益双丰收已成定局。

但是,另一方面,上文一再分析,彩电2020的牛,更多是疫情下“QE和宅经济”的作用,这个原因本身可持续性差,而且可以预见未来一定会出现市场“透支后的下滑”。这使得,彩电品牌不能将2020的成绩视为“必然”。大屏君更愿意称这种成绩是一次偶然的“外遇”!彩电行业作为移动互联网时代的“红海夕阳”产业,依然需要“危机感”!

一方面,斗智斗勇的大屏高端化趋势正在加速。结合面板涨价,市场产品单价提升,消费者对品牌溢价的依赖性增强。这促成了前三季度,全球前五品牌的市场集中度的上升:前三季度,Top5品牌出货占比56.7%,份额同比增长4.2%。

同时,另一方面,必须看到过去三年,小米从不入流的品牌到今年目前的全球第五,带来了“移动品牌彩电竞争”的新气象。未来随着5G时代来临,彩电5G化后,手机和彩电的协同效应更为明显——彩电产业不得不面对“手机企业的彩电冲动”这一现实。

所以,大屏君需要再次强调,不要将2020年彩电市场以及液晶面板产业的“好日子”理所当然化:行业规律并没有改变、红海格局并没有改变,偶然的疫情因素打乱的既有周期,在疫情过后一定会回来:甚至在透支效应下“加倍的危机”会再次出现。无论是面板业的相对过剩,还是彩电的5G+新品牌大战,都将必然呈现在业内企业面前。2020年最好的行情下,做好“过草地”的准备,是必要的“未雨绸缪”。

总之,大屏君认为这一轮液晶面板价格攻势不是健康的市场周期因素,而是意外的疫情效应,具有突发性、不可持续性,和一定的透支市场效益。当然,涨价风口来了,厂商还是应该抓紧机遇收割一波:也只有这轮收割的更多,才有更多的资源应对未来的不确定性,乃至进一步的供给相对过剩。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫