刚刚过去的2019年,激光电视市场的发展到底如何?这个本应该“内行心知肚明”的事情,现在因为奥维和中怡康两大调研公司的数据打架,变得有点“扑朔迷离”。

2019年激光电视的数据打架

据媒体报道,中怡康数据显示,2019年前11个月激光电视整体销售量同比增长104.01%,海信作为激光电视领域的绝对领先者也取得了同比89.90%的销量增长。这个数据非常不错。虽然低于中怡康数据,2017年,激光电视零售量同比增长162.17%,以及2018年,激光电视零售量的同比增长483.23%,等等历史高值,但考虑到“基数”的扩大,年度翻番依然是不错的成绩。

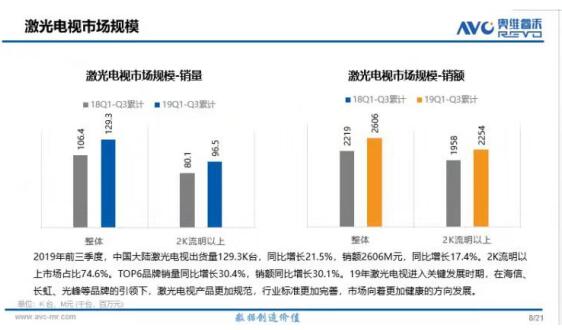

但是,此前数天另一家调研机构的数据却并不这么理想:奥维睿沃的最新数据显示,今年前三季度国内激光电视总出货量为12.93万台,同比增长只有21.5%,销售额为26亿元左右,同比增长17.4%。而前半年这一数据还是销量8.7万台,同比增长40.3%,销额17.5亿元,同比增长31.0%。对于全年目标,奥维从之前年初的30万台“大目标”,已经压缩到全年大约20.2万台的“总量”同比增长23.4%。20.2万总量话,相比去年16.4万台只增长不到3万多台,增长形势不容乐观。——奥维的数据不仅仅是增长率大幅度下降,而且是2019年几乎一个季度不如一个季度,即便第四季度增幅翘尾,也说明激光电视新品类的发展并非一帆风顺。

两家数据,一个一片大好,一个有些萧条——调研统计机构的数据打架是常有的事情,但是如此“冰火两重天”却并不常见。这让激光电视行业的从业者顿时心里没了谱:是不是我们生活在不同的“平行宇宙里”啊!

对此,行业专家指出,统计口径误差可能是二者“结论”完全不同的原因。毕竟彩电市场(包括所有家用投影之后)的总规模高达5000万台,而激光电视在怎么增长也不过是不到20万台。在大电视产业中,激光电视的统计可靠性显然会大打折扣。同时,依靠线上数据为主,还是线下数据为主,也会产生很大的偏差。

事实上,2019年行业数据虽然两家统计企业结论注定已经难以调和,但是有一个趋势是一致的“大幅度的增幅下降”:2018和2019两年,中怡康从483%下降到104%;奥维从132%下降到23.4%。——行业增长遇冷已经是共识。且,中怡康提到海信的前11个月增量89.90%,更代表了龙头企业“今年不如往年”的增速现实。

业内人士纷纷感觉“内忧外困”

如果分散于全国各个角落、网上线下的销售量数据不容易准确统计,那么2019年激光电视新品规模不如2018年,则是重要的可靠性数据。同时,2019年激光电视价格下降程度远低于2017-2018年,也是不争的事实。

更为重要的是,作为市场销量的主力,2000+流明上下,70-90英寸应用区间的激光电视,2019年遭遇了75和86英寸液晶产品的空前挑战。86英寸液晶电视价格大幅下降,尤其是3-4季度,价格而下滑近四分之一。几乎磨平了此前数年激光电视“大尺寸低价格”的技术路线优势。

例如,中怡康数据显示,今年第三季度,65寸及以上彩电在线上和线下市场中的零售量占比均大幅提升,分别同比增长 56.4 %和 28.0%。预计全年大尺寸(65英寸及其以上)产品增量接近4成。65英寸会在未来两年,成长为“国内市场第一份额的尺寸”,75英寸及其以上市场的占比也会上升到10%以上。

“价格追平之战、使用方便性之战、供给规模和品牌集群优势之战”,行业专家指出,大尺寸液晶的普及,让激光电视面临至少这三大挑战。虽然激光电视可以通过重点发展100+产品线,实现和液晶的差异化竞争,但是100+大电视面临,1.需求更少、2.价格更高的挑战。

当然,另一方面,激光电视面对大尺寸液晶的增长,也有“利基”的层面:消费者对大电视的认可,本身是激光技术的核心价值依托所在。2019年,到底是75+、86+液晶抢了激光电视的份额,还是大液晶和激光电视携手,开拓了“大电视”新时代,暂时还是一个“公婆各有理”的糊涂账。

且另一方面,2019年底,mini-led大屏产品电视化获得新突破,康佳、利亚德先后布局这类产品。Mini-led在应用上可以挑战激光电视100+尺寸的市场。这将与尺寸不断变大、价格下降剧烈的液晶技术一起,形成对激光电视“预期生存空间”的夹心式包围。虽然,短期看,碍于价格过高mini-led没有数量,但“未来会不会价格大幅下降、会不会冲出数量”没有人能打保票。

同时,2019年激光电视让人诟病的抗光幕价格问题“千年依旧”,没有丝毫改善的趋势:实际上厂商们推75-90英寸的激光电视,除了“低亮度产品成本优势”,也蕴含了“抗光幕价格和显示面积成正比”的“成本问题”。

所以,2019年的激光电视市场,厂商们、行业人士过得都比较压抑:市场无论是否增长,内部的技术与配套压力、外部的两大竞争技术压力都在那里。加上行业还处于开拓期、投入期、市场规模很有限,激光电视行业的2019用“内忧外困”形容并不过分!

两种产品、两个市场、两种战略的挑战

2019年激光电视的产业压力不仅仅体现在“主观感受”和“新品布局力度”上,也体现在行业市场需求的转折上:

实际上,激光电视市场从不是铁板一块。从产品角度看,有海信这种主机+屏幕,一体销售,真正体现激光电视应用的产品;但是更有主要卖主机、消费者自配屏幕的“投影式”产品销售。对于后者,消费者购买米家等低价格主机,有些时候就是去购买2000流明左右亮度的固态光源投影机:其并不配备价格昂贵的抗光幕,只是作为投影来用。

2019年,米家推出2400流明激光投影仪、爱普生推出2000流明激光投影仪,价格纷纷只有5999元;极米和坚果推出的1900流明LED智能投影机价格更是只有4000+——这些固态光源投影产品,势必会“蚕食掉”拿低价格激光电视主机当做固态光源投影机用的那部分客户。

所以,投影还是电视,在激光电视圈是两种产品、两个市场——作为彩电,激光电视不能被其他投影机取代;但是作为投影,作为固态光源价值,2019年却遭遇了LED高亮和激光常规镜头投影低价格的双重压力。

另一方面,激光电视厂商对“产品的理解”也很不相同:如明基,认为激光电视就应该主打大屏、高体验,不应该去碰价格战,不应该在0.47英寸光阀和70+小尺寸上“下限”竞争;而海信等彩电化的概念品牌,则认为,应该为市场提供不同价格和尺寸层次的选择——其中,低价格小尺寸是市场冲量的关键支撑,因为,需求75英寸产品的消费者远要比100英寸电视机的受众高数十倍。

“复杂的市场分裂”。2019年激光电视产业的这一点表现的更为突出。内部路线斗争的激烈,也反映出市场增长并不理想的现实,是厂商成长压力的真实写照。

总之,2019年的激光电视产业并不平凡,而是跌宕起伏:与液晶的同质化竞争、与投影仪的替代性竞争、与mini-led电视屏的未来竞争,构成能了激光电视的“三重门”。无论2019年行业增量多少,总量有限的现实仍在、产业规模不够和投入期延长的压力犹在、消费认知渗透不足的困境犹在:因此激光电视的未来,并不在于昨天的成绩多少,而在于如何解决这些问题,如何实现明天的奋斗。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫