由以上分析可以看出,单纯担心国内面板行业“产能过剩”的观点是站不住脚的。但是,这并非说明国内面板产业一片“前景大好”。国内面板产业的危机更多的表现在“结构性”矛盾上。

所谓结构性问题,主要是指两个方面。第一是,中低端产品比例高。国内显示面板经过10余年的发展,与发达国家的技术水平从20年缩减到了目前的1-2年,可谓成绩巨大。但是,仅仅是这1-2年的差距,依然会导致国内面板业界面临“设备折旧费高昂”、“产品毛利较低”、“价格竞争激烈”、“投资回报期”过长的问题。

欧阳院士指出,“我国液晶显示产业虽然已经达到盈利拐点,但是产业发展面临一个非常严峻的考验,就是可持续性发展和质量发展的问题。更大的挑战是高分辨率的液晶显示屏的生产,在我国并不在优。中国大陆中小尺寸的研发投入还是不足,创新能力还是比较弱,高端技术产品产能较小,特别是高端的LTPS氧化物,OLED等方面的不足,制约了大陆高端显示技术和产品的发展。国内急需解决LTPS技术的突破和产能突破的问题,只有通过国内厂家和整个行业的积极的努力,不断创新才能追赶并超越世界先进水平。” 同时,“继3D、4K之后,显示器高附加值的竞争核心已经明确,那就是扩大TFT-LCD的色彩表现。美国QV公司的技术已经被索尼采用在LCD电视。美国一些公司的技术已被亚马逊采用,美国陶氏化学公司和英国人配合合作,已经制造出没有铬的液晶显示器。国内企业也应挑战跟踪研发这个技术”。

工业和信息化部电子信息司副司长刁石京认为,国内面板产业“由于我们产业起步晚,创新的能力相对来说也还是不足,特别是在全产业链的冲击下,在新的技术,突破性的技术创新下,创新的要求下,我们还是显得不足。还有知识产权,因为我们产业做大了以后,我们要走出去,可能面临知识产权的风险就会更多,这一点还是需要我们全行业共同的努力”。

国内面板产业结构性问题的第二个主要方面是:市场主体多、项目多,很多市场主体自身抗风险能力有限。就全球趋势而言,显示面板行业是在走向市场集中化的。拿日本同行来看,在前年成立的日本显示(JAPAN DISPLAY,简称JDI),统一了索尼、东芝、日立三家中小尺寸面板。今年,日本显示又与松下、索尼和日本官学基金合作设立JOLED公司,统一日本OLED产品开发项目。相比之下,随着更多新项目的上马,国内面板业的市场主体不仅没有减少,反而在增加。

工业和信息化部电子信息司副司长刁石京指出,国内显示产业“规模还是偏小,从整体来看,和显示产业比较发达的国家和地区来比,相对来说还是小,散。小的问题很清楚,研发投入没法集中,未来的发展可能会受到限制,产业链的不完善,在一散一小产业成本会增加,竞争力就会上不去,难以形成未来集中的核心领域的创新突破。市场上话语权也小,很难整合和把握整体产业链的发展,所以这还是需要我们下大力气,进一步解决问题。”

目前国内显示面板行业创新不足、新产品和技术投入相对落后和市场主体分散的特点,极易导致恶性价格竞争。这是行业人士很担心的问题。

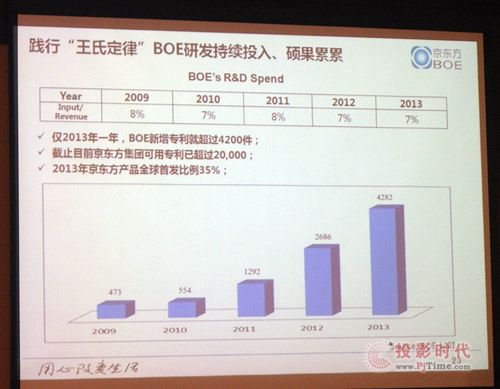

与会专家纷纷认为,在此轮高速投资和产能增长之后,国内面板业的竞争将从规模向质量转变。一方面是技术研发和创新的投入。这点上京东方已经走在行业前列。BOE拥有六条量产生产线和一条建设中生产线, 能提供1.5-inch到110-inch全尺寸系列产品。并能提供从a-si、到LTPS, Oxide, AMOLED全技术类型产品。另一方面是产业整合上,即所谓的兼并重组。但是,这需要有良好的产业窗口。

此外,国内显示面板产业依然面临着本地上游配套上的不足问题。这一点一方面导致了一些设备成本较高,另一方面也导致了产业安全受到制约。目前,在显示面板关键设备上,国内厂商的覆盖力只有16%。这也是一个显著的“产业结构”问题。不过这个问题通常不会导致严重的下游产品的销售性市场灾难。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫