群智咨询(Ʃintell)评估认为,2014年国内彩电品牌面板采购量为5393万片,同比增加6%,全球各大面板厂对中国市场的计划供给量将达到6030万片,面板供应总量相对充足,供需关系也趋于平衡。

从需求层面来看,一方面,2013年因为政策的拉动,市场需求利好,预计国内液晶电视需求量同比增长10.8%。受2013年高基数和需求透支影响,预计2014年国内液晶电视市场需求与今年持平,液晶电视市场规模为4557万台,同比微幅增长0.5%。另一方面,因为智能电视、超高清电视和曲面电视等新品上市,预计这三类细分市场将在明年出现高增长。

从供给层面来看,明年随着京东方合肥、LG Display广州和三星显示苏州厂的相继量产,预计明年国内面板厂商供应国内电视品牌的面板供给量同比增长34.1%。与此同时,国内面板厂产品结构进一步升级,大尺寸、UHD等面板的出货比重将进一步增加,LG Display广州和三星显示苏州工厂会相继量产48英寸、49英寸等新尺寸。随着国内面板厂、LG Display广州和三星显示苏州厂也会相继量产55英寸产品之后,55英寸的供给也会增加。

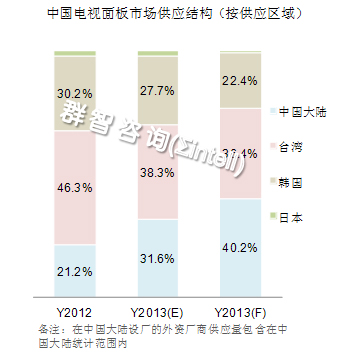

总体来看,伴随着新产能进入量产期,群智咨询(Ʃintell)预计2014年国内面板自给率将达到40.2%。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫