从全球总体经济的大环境来看,2012年上半年全球液晶电视市场发展状况不佳,原因是电视产品降价速度趋向缓慢,直接冲击销售量;欧、亚洲消费者受困于经济形势不好,减少了开支;另一个原因是过去几年主要市场开始向数字电视转移,刺激了液晶电视的购买量,但现在转换工程已大致完成,而新兴市场才刚起步进行转换,对面板业的刺激需求不够。但产业内也有利好的一面,尽管欧美等地区面临经济低迷冲击,导致整体市场萎缩,但中国、亚太、拉丁美洲、东欧、中东和非洲等新兴市场,今年可望成长率达到8%,与去年持平。

据知名调研机构NPD DisplaySearch预计,今年全球液晶电视出货量约2.16亿台,年增长率5%,不及去年的7%。尽管新兴市场、大尺寸屏幕、LED背光和3D电视持续增长,整体电视市场销售量仍将下滑1.4%、降至2.45亿台。

一、LED背光液晶电视渗透率

据估计,2011年全球LED背光液晶电视的渗透率大约45%,但预估2012年将提升到69%。渗透率增加的主要原因在于厂商导入低成本的直下式背光模块,其成本相较于CCFL(冷阴极灯管)背光机种仅有小幅度价差。

虽然采用直下式LED背光设计的液晶电视,要比超薄侧光式LED背光机型来得笨重,不过,NPD DisplaySearch表示,由于低价直下式LED背光电视成本较低,这仍有利于逐渐降低CCFL背光的使用。部分国家政府如中国等等,正透过奖励政策以鼓励消费者购买更节能的机型。

至于3D电视,目前3D电视在许多地区仍有强劲需求。预计在西欧和中国,2012年3D电视将占全部电视出货量比重达30%,在北美,虽然3D电视出货初期成长较缓慢,但随着3D电视价格下降、机种及出货量增加,以及3D眼镜等配件价格快速下跌,3D电视销售可望获得进一步增长。惟3D电视出货量的成长状况,仍依赖于高质量的3D节目内容来源多寡,若未来更多3D电视机进入家庭,将促进节目制作步入一个良性循环,并带动3D节目质与量提升。

从整个行业来看,由于OLED电视有可能延迟上市时间,目前液晶电视仍是唯一保持出货成长的技术类型电视机种,并将继续从CRT映像管电视和等离子电视领域取得更多市场份额。2011年液晶电视占全球电视出货总量比重约82%,预计2012年比重将达88%左右,并在2015年达到97%。

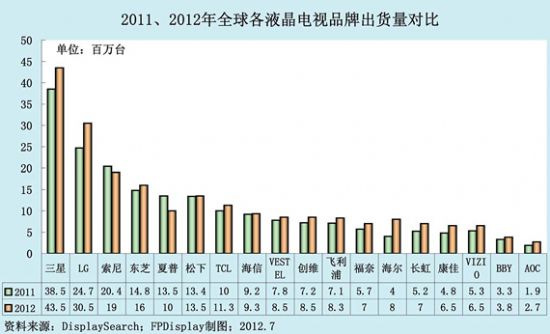

二、液晶电视品牌市占率

2010年至2012年三年间,韩国品牌维持30~31%的全球占有率,而大陆电视品牌占有率从2010年的17.6%,预估今年将达到22.2%,反观日系品牌由2010年的32.4%一路下滑,预估今年来到27.7%。从面板厂和品牌厂之间的依存关系来看,三星面板和LGD面板还是拥有自有品牌(三星& LG电子)与策略品牌(索尼、飞利浦等)的合作优势,出海口稳定。

东芝和松下等日系品牌委外代工方向明确,其中松下和夏普由于自有电视面板出货分别下修至300~500万片与700~800万片,势必无法满足自有品牌的需求,因此2012年计划扩大外购面板的比重,其中奇美将受惠来自松下的需求,预估采购面板由去年的30万片增加到今年的300万片。索尼方面,为降低成本将部分面板需求委由代工厂负责购买,鸿海代工业务的优势对奇美来说将有加分的效果。

今年第一季度全球液晶电视出货数量为4313.1万台。和去年第一季度相比增长2%,环比去年第四季度衰退24.5%。全球前十大液晶电视大陆品牌TCL、海信、创维分居第5、8、10名,依趋势看来,海信和创维有可能再向前迈进到第7和第9名位置。从2012年全球液晶电视品牌出货量预测看,韩国的三星、LG以及日本的索尼位列前三甲,而大陆TCL、海信及创维仅分列7、8、10位,差距明显。

目前,从全球液晶电视销量来看,排在第一的依然是韩国的三星电子,液晶电视的份额为26%,第二位则为LG的14.6%,之后是索尼的9.4%、夏普6.5和松下的6.5%。

三、超大尺寸液晶电视增长快速

全球液晶电视市场上50英寸以上、LED背光、3D机种等液晶电视产品,2012年出货量预估仍将维持成长态势。其中50英寸及以上的液晶电视出货比重将从去年的6.5%、上升到2012年的7.7%,并在2015年达到10%。而2012年全球液晶电视屏幕平均尺寸也将来到35英寸,北美平均销售尺寸更将于2013年超过40英寸。据调查,50英寸以上较大尺寸电视方面,由于消费者消费能力提高,以及早期购买平面电视的消费者将陆续更新旧电视机,这可能将使50英寸及更大尺液晶电视出货比例继续增长。

由于8代线逐渐成为生产液晶电视面板的重要产能来源,而55英寸在8代线可以达到极佳的经济切割,因此55英寸成为起居室里大尺寸电视主流的趋势已越来越清晰。几乎所有主流电视品牌商都将55英寸定位为高端产品,但同时在夏普的激进价格策略冲击下,60英寸及以上产品的需求可能会被触发。据预测60英寸将会逐渐成为另一个受消费者欢迎的液晶电视尺寸,同时60英寸以上市场的成长也将越来越明显,如下表所示。55英寸及以上尺寸液晶电视需求预期将会从2011年的730万台成长至2015年的1150万台。同时60英寸及以上液晶电视产品需求也将从2011年的150万台成长到2015年的320万台。当然起居室大小会限制液晶电视的尺寸,但由于积极的面板价格策略,超大屏液晶电视市场的成长甚至可能会超过预期。

上述负责人表示,目前已经进入第三季度,属于高校返校季节,但来自校园的需求不旺盛;液晶电视的传统旺季,必则须等到年底,最快也要等到中国内地的十一假期,预期要到8月下旬至9月,大陆彩电厂才会开始提升销量,从而增加对友达与奇美电的面板采购量。

从液晶电视价格来看,虽然大尺寸液晶电视所占比例不断上升,但价格却呈现不断下降趋势,据统计,40英寸以上液晶电视产品的份额已经从去年31%上升到37%。销售的产品数量和去年相比增长了12%,40至44英寸的液晶电视平均价格为600美元,50英寸液晶电视为1000美元以下。具有3D功能的液晶电视,特别是大尺寸液晶电视数量正在缓缓的增加,已达到了16%。3D的需求方面发达国家和新兴国家相比略高,已经达到了所所有液晶电视的16%。按照地域的话中国市场占据了20%的数量,其次是印度、韩国澳大利亚等亚太地区。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫