平板电视崭露头角(2001-2004)

截止2010年,平板电视从崭露头角到人人皆知,从高端奢侈品到大众普及家电产品,已经经历了十个不平凡的年头,回顾整个平板电视十年发展历程,我们可以称之为辉煌十年,或者叫黄金十年,每一年都有一个印记深深的留在平板电视的发展史上。

据投影时代了解,十年来(2001-2010),中国平板电视产业从小到大、由弱变强;十年来,政府、协会、企业齐心协力,摸索出一条拥有中国特色的平板电视发展之路;十年来,主管领导、行业专家、企业代表为我们创造了一个个经典永恒、值得铭记的瞬间。

而在2011年年初,随着平板电视的加速发展,投影时代网也特别回顾了一番平板电视近十年来每年在销量上不断刷新纪录的一些重大变化,希望大家能对平板电视的发展轨迹有一个深入全面的了解和认识。

在消费者的印象中,对平板电视的认识可以追溯到2001年。据笔者多方面了解,虽然当时推出平板电视的厂商并不多,其产品也可以说是寥寥无几,但是平板电视时尚超薄的外观以及独具个性的出色表现,在当时刚刚进入市场,就赢得了不少消费者的关注。

在2001年彩电市场,平板电视占有率不高,主要还是背投和CRT为主,背投彩电市场占有率高达18.5%,在当时力推背投的有TCL、长虹、东芝、索尼等主流品牌。据相关数据显示,2001年背投电视已经达到35万台。由此我们不难看出,2001年平板电视还刚刚处于起步状态,市面上仍然以CRT和背投电视为主。

进入2002年,平板电视随着海信首批42英寸16:9数字等离子电视的成功下线,拉开了中国平板电视市场化的序幕。据了解,2002年全球等离子电视的年产量达到了50万台,全球销售平板电视销量已达到了200万台。

2003年,平板电视开始进入增长期,国内知名彩电企业厦华率先推广等离子电视,提出平板电视的概念后,彩电市场开始刮起了平板电视风暴,平板电视被各级市场的消费者逐步了解和认同,市场销量也逐渐攀升。

相关数据显示,2003年全球平板电视销量为123万台,增长了约2.5倍。国内平板电视销量约为15万台左右。但是背投作为主力军,销量占据了110万台的销量。

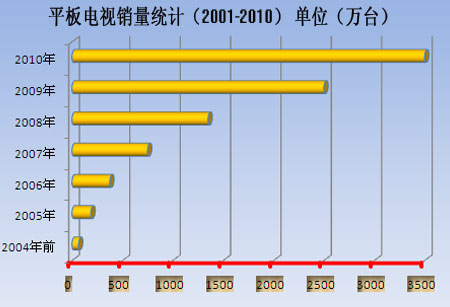

随着平板电视市场的逐步扩大,在经历了2001年-2003年的深入研发和市场需求量的日益增加,据GfK的零售监测显示,2004年全国等离子电视的零售量达到了15.8万辆,零售销售额达45.30亿元,比2003年的销售额高达198百分之增加,销售额高达118百分之增加。而2004年中国平板彩电总销量达到了36万台。

在2004年末期,平板电视在国内几个主要大城市市场的销售额首次超过了传统CRT(模拟)彩电,2004年也被称为中国平板电视元年。

平板电视进入快速增长期(2005-2006)

2005年,平板电视开始正式进入快速增长期,合资品牌三星、索尼、夏普、松下、LG、飞利浦等,以及国内彩电厂商TCL、康佳、长虹、厦华、海信、海尔、夏新等,都开始向平板电视市场发动攻势,并推出了多款平板电视,其出产量全面超过了CRT。

据报告统计数据显示,2005年全年平板电视超过了188万台。回顾2005年上半年平板电视市场角逐,企业产品之间的竞争呈现出两大特点:一、企业产品线更加丰富:液晶从14寸到42寸全面应市。二、为了实现技术上的差异化,各企业对产品功能方面投入了很大精力:622.08万像素的产品、无线连接的网络功能、与多媒体连接的USB接口功能等。

另外,随着05年液晶电视面板技术的成熟以及整机成本价格的下降,使得平板电视销量开始急剧上涨,当时高达万元以上的32英寸液晶电视价格开始下调,其尺寸产品也成为了众多高薪家庭的首选。

经过05年平板电视的快速增长,2006年国内平板电视市场规模已经超过370万台,增长率达到120%。2006年液晶电视对等离子电视的强势将更加明显,06年液晶电视市场增长率为202.8%,等离子电视市场增长率为75.7%,液晶电视与等离子电视的需求规模之比接近8:2。

2006年平板电视增长速度加快,一方面是参与液晶彩电市场竞争的国内外品牌增加到了31个,远远高于CRT的20个品牌规模,同时一些传统PC企业利用技术、上游资源优势也加入了液晶市场的竞争,并且在一些局部市场也取得了不错的销售成绩,如清华同方、明基、优派等企业。

整体来看,05年、06年平板电视的快速发展,不仅在销量上实现了大飞跃,同时平板显示技术也在进一步的提升,已经完全进入成熟时期。

平板电视全面进入普及期(2007-2008)

在经历了连续几年高速增长之后,国内城市平板电视市场需求已达到一定规模,2007年国内市场全年需求达到了750万台,占城市彩电市场需求的40%,其中液晶电视需求量增幅明显,等离子电视需求平稳。

从相关报告数据了解到,2007年国内平板电视需求增长的部分主要来自于二、三级城市市场,彩电企业之间的竞争主要体现为渠道力的竞争。由于渠道分散,外资品牌无法全面到达,利于国内品牌实现规模突破。

进入2008年,随着奥运会在北京的举办,在高清奥运、数字电视相关政策出台及假期改革因素的推动下,整年中国平板电视消费市场表现十分突出,连续四个季度呈现平稳增长,实现全年无淡季的局面,全年国内平板电视需求量达1350万台,其中液晶电视1200万台,等离子电视150万台。全年市场份额依然是国产品牌领先,海信、TCL、长虹、创维、康佳等占比55%,外资品牌中夏普、三星、索尼市场表现突出。

奥运会首次在中国全程采用高清转播,让中国数字电视产业步入快行道,消费市场全高清电视需求量增势明显。在产品技术水平革新及奥运大环境的双重影响下,购买高清平板电视需求06年为18.7%,到08年突破到75%。全高清引领平板电视消费潮流。全高清平板电视体现了彩电产品的最高技术水平,实现了1920×1080高品质的显示屏与驱动电路等使平板电视达到最佳显像清晰度。

与此同时,随着中国高清数字电视一体机在奥运会全程高清赛事转播中的应用,特别是在八大奥运城市的相继开通地面数字高清数字电视信号的带动下,市场热度持续升温,东芝、LG、长虹等品牌也相继推出高清数字电视一体机产品,08年数字电视一体机产品在全国范围内销量已过万台。当时,高清数字电视一体机在我国尚属于新兴产品,高清奥运的历史发展机遇为市场创造了良好的开局。

由此我们不难看出,08年在北京奥运会的带动下,平板电视已经进入全高清时期,而且销量的猛增,也加剧了平板电视快速普及的步伐。

平板电视实现放量增长(2009-2010)

2009年可谓是中国彩电市场跌宕起伏的一年。受金融危机的影响,彩电行业面临上游资源短缺、需求放缓、内外销低迷等一系列的挑战。就在整个行业遭遇发展瓶颈的时候,借助中国政府先后出台的一系列经济拉动政策,彩电行业得以冲破困境,在2009年重新扬帆起航。

据奥维咨询(AVC)数据显示,2009年全年彩电零售市场整体规模3430万台,同比去年规模下降3.7%;其中液晶电视全年零售量2325万台,年度增幅98%;等离子电视172万台(年度增幅5%);CRT电视934万台(年度降幅-58%)。其中尤为值得关注的是平板电视规模的迅速增长,其年度销售比重达到73%,较08年比重翻番。

2009年,政府为实现“保增长、调结构、扩内需”的总体目标,先后出台家电下乡、以旧换新等多项扩内需、促发展的惠民政策,以应对金融危机对行业的影响。据奥维咨询(AVC)数据显示,2009年,家电下乡的彩电销量为717.46万台,销售额128.31亿元,占彩电销售总额的21%。

总体上看,惠民政策的实施对彩电行业的发展起到了良好的推动作用,不但对农村三四级的市场开拓作出了巨大贡献,还减少了金融危机对电子制造业的影响,促进国内彩电企业的市场渗透,提升了本土竞争力。

另外,2009年,LED背光源液晶电视迎来了它的“元年”,它的出现以满足节能、轻便、清晰度等多方面的消费诉求。在拉斯维加斯举办的CES展上,很多企业在LED背光源液晶电视的技术上取得了巨大突破,使体积更加轻薄、画质更加逼真、外观更加优美。2009年国内彩电企业已经在积极布局LED背光源,形成了较完善的产品线,并且已经取得了市场的领先地位,根据相关数据统计显示,2009年底LED液晶市场规模占整体液晶比重已接近5%,增长的趋势显而易见。

进入2010年,中国平板电视市场将进一步放量增长。具体表现为:市场方面,规模将增长到3500万台以上,增幅超过30%;产品方面,LED(发光二极管)、互联网电视将成为消费主流,3D立体电视也崭露头角;渠道方面,在一、二级城市市场日趋饱和的基础上,政策助平板电视在三、四级市场开始普及;标准方面,围绕节能环保、版权保护、自主创新三大热点展开,成为实现平板电视从大到强转变的有力保障。

从平板电视十年来在销量上的不断递增的数量,不难看出,平板电视的发展速度已经达到了一个非常高的水准,2011年平板电视销量也将进一步增大,值得期待。

平板电视销量图表(2001-2010)

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫