自从跨入新世纪以来,以平板电视为代表的数字家电取代上世纪90年代PC成为世界电子业发展主流,进步神速。据市调公司DisplaySearch不久前的专门调查显示,平板电视上市不过十年有余,但已渐呈饱和之势,随着价格下降,采购数字平板电视进行的换机速度大大快于CRT(阴极射线管)电视机平均10~l5年的换机周期。2011年,世界龙头厂商业已走到十字路口,发达国家市场趋于饱和,难有作为。因此,今日厂商们不得不把未来电视的销售寄希望于平板电视还不很普及的新兴国家市场。

DisplaySearch市调公司7月发表的报告称,由于诸多发达国家电视市场阴雨沉沉,2011年世界电视机出货量预期大不如前,将仅比上年增长3%,达2.52亿台(图1),其中北美继2010年增长4%后微增约2%,西欧更将下降2%,2009~2010年日本电视机市场在政府鼓励政策下曾获得非凡增长,但2011年将下降超过40%,纵有模拟广播的停播,效果也极有限,根本无力阻止衰退。北美、西欧和日本的众多消费者已完成CRT电视向平板电视的更新,增长趋缓乃必然之势。而中国、拉美、印度等平板电视普及率尚低,需求强劲,稍可抵偿发达国家的失势。据预测,2011~15年间世界新兴地区电视出货量的年均增长率可达6%,而发达国家不过0.3%,2011年中国将销售4600万台平板电视,超过美、欧,成为世界最大平板电视市场。

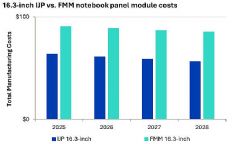

LCD电视出货量从去年的1.92亿台上升到今年的2.1亿台,增长9.3%,尽管略低于先前预测的增长到2.17亿台,但在电视市场上所占份额却仍在继续扩大,约占84%,其中CCFL(冷阴极荧光管背光)的仍居多,约占54%,LED背光的LCD电视约占46%,预期明年后者将超过前者,并将不断扩张。目前消费者对LED背光LCD电视的好处还有点认识不足,影响到2011年的销售,其实就耗电、售价等进行综合分析,LED电视在节能方面更占优势。据调查,以40英寸的CCFL和LED电视作对比,在合理的寿命周期内,后者的周期成本更低。WitsView市调公司同时指出,传统450nits亮度规格的LED和CCFL电视面板的背光模块成本差距(以32英寸与42英寸宽屏为例),已从2010年第一季的分别为97美元和66美元大幅缩小到62美元和42美元。因此,未来将是LED背光电视的天下。

此外,高端LCD电视正面临低端电视的价格冲击,7月美国高端电视的平均售价为1002.6美元,同比下降了23.9%。一向吸引人的Sony和三星的40~42英寸的高端电视(1080p高清、120Hz更新率和LED背光),现在普通电视也侵入这一领地,例如Apex和Element公司供应的40英寸1080p/l20Hz/LED机售价仅550美元,几乎低一半,迫使高档机厂商也得把价格降下来,VIZIO公司的平均售价己降至836美元,最低到达了628美元。LCD电视厂商受价格滑坡和利润缩水的掣肘而加强了外包作业,据IHS报告,包括EMS(电子委托加工)和ODM(委托设计制造)两业在内,由他们生产的电视机将从2010年的6510万台增长到2015年的1.28亿台,同期在世界电视生产中的比重可从36.2%提高到43%。

等离子电视在世界平板电视市场上仍占有一定份额,但在LCD电视的继续侵袭下将慢慢萎缩,特别在40~49英寸机这一领域,有关厂商已开始主打50英寸以上产品,松下已展出103英寸的3D等离子电视,即便如此,预计2011年其在电视机市场上的份额约为7%,2015年则将萎缩到5%,期间在50英寸机器市场上还可保持40%~50%的份额。

40英寸以上的OLED电视可望于2012年晚些时候上市,不过因其价昂货少,到2015年市场份额也不过2%的样子。

泛电视化看电视已成当今人们不可或缺的日常生活,从而诱导什么公司都来搞电视,什么电子产品都可用来看电视,谷歌、苹果、微软相继侵入电视领域,电脑、平板电脑、手机都能用于看电视。边上网边看电视,上过网看电视,看过电视又上网成为生活。产品多功能化,随时随地看电视,3C(Computer,Communication和Consummer)真要融合,平板电脑便是其代表产品。泛电视化时代的到来既是机遇也是挑战,泛电视化要求每一台电视(移动终端或电脑)建立互联互通功能。泛电视化还将改变电视产业的核心竞争要素,除了制造与渠道销售能力外,还要拼服务、软件、芯片、面板等产业链的整合能力。

联网电视据统计,2010年世界电视总出货量中,具有联网功能的将近20%,达约4100万台,市调公司DisplaySearch预测,到2014年联网电视出货量将达1.23亿万台,2010~14年间的年均增长率高达30%。联网电视是继数字电视后掀起的又一波热潮,市场主要在欧美,预期2014年欧洲的市场份额将占到34%,美国占26%,尽管中国、东欧市场增长很快,但届时也不过分别占17%和9%,日本更仅占6%而已。

智能电视对于喜欢尝鲜的电视观众而言,智能电视或将成为新热点,也有将智能电视/3D电视看作电视发展第3波浪潮的。DisplaySearch公司将智能电视定义为能从网络上获取节目内容,能智能搜索,自动更新,并可与家中其他有关电子设备连接和交换信息,关键则在于“互动”。人们从年初的CES(消费电子展)上看到,智能电视产业链已趋成熟,处理器架构被X86、ARM及MIPS三分天下,硬件部分则由电视业者和数字机顶盒业者分担,软件平台更是成功关键,参与者甚多,包括YahooWidget、GoogleTV、MeeGo、Win7、Android、Boxee、AppleiOS等,竞争十分激烈。YahooWidget争得先机,早在2009年1月就推出产品,累计出货量已超过350万,Apple的AppleTV去年10月推出,至今销量已超百万。三星、LG、Sony、VIZIO等电视业者均已铁定参与,D-Link、Iomega、Apple等则以机顶盒为手段进攻。台湾资策会(MIC)估计,2010至2014年间世界智能电视/机顶盒的出货量将以每年64%的速度迅猛发展,并将以GoogleTV、Android与iOS等3大平台系统发展最为迅速。

作为媒介的电视与互联网相结合,实现新服务的“智能电视”呈现出了前所未有的盛况。但在两种媒介的融合过程中,处于核心位置的却并不是大屏幕电视,而是正在迅速普及的智能手机和平板电脑等便携终端。相反,电视的很多基本功能都将经由Web服务转移到便携终端上去,组合电视、便携终端和Web服务这三者,创造出“作为系统使用的新电视”的潮流蓄势待发。随着这一潮流的涌动,人们也提出了“电枧能否继续生存”下去的质疑。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫