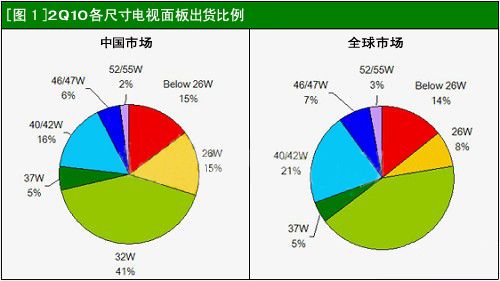

集邦科技(TrendForce)旗下研究部门 WitsView 的调查结果显示,在第二季中国大陆主要电视品牌的面板采购量中,仍以占比达41%的32寸为最大,这与该尺寸全球42%的占有率相去不远,符合主流尺寸趋势的发展。

然而,中国大陆品牌采购26寸以下小尺寸电视面板的比重达30%,高于全球平均的22%,也就是说单单计算32寸与以下尺寸的占有率就高达采购总量的70%。对此WitsView 表示,中国贫富差距大,价格低廉的小尺寸产品仍是绝大多数预算型买家在考量经济情况下的首选。除此之外,中国因为幅员辽阔,离乡背井在外就业、求学的人口不在少数,这些消费族群也会优先购买运送机动性较佳的小尺寸电视。因此,32寸以下产品能在中国占有如此高的比重,其实并不让人意外。

40寸以上电视面板仅占中国大陆品牌采购量的24%,低于全球平均水准31%。WitsView认为,40寸以上大尺寸电视在中国终端市场的需求其实并不差,就环境发展条件而言,中国大陆也优于居住空间相对狭窄的欧洲与日本,只是购买大尺寸电视的消费者通常不再把预算视为唯一考量,因此在这个区隔内可能投向国际品牌的怀抱,导致国内品牌在40寸以上电视产品的销售数量与采购规模相对式微。

探讨中国大陆电视面板采购每月的平均尺寸,自去年第四季开始,单月最高的34.4寸发生在去年12月,而最低的30.8寸则出现在今年3月。WitsView发现,中国大陆面板平均采购尺寸的走势,似乎与面板价格存在着高度的负相关性。上述的两个时间点,刚好是近期面板价格两个重要的转折点。换句话说,当面板价格上涨之际,平均采购尺寸就会下滑,反之亦然。

推究背后的因素,WitsView表示,相对低的电视售价是中国大陆品牌在与外资品牌竞争上最大的优势,也因此对于成本的敏感度极高,故当面板价格上升导致电视整机成本提高的同时,品牌厂商宁可选择退守低价的小尺寸市场,这也成为导致平均尺寸下滑的主因。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫