近日,京东方华灿光电、聚灿光电、鸿合科技、聚辰股份、汇成股份、超声电子、星宇股份、工业富联、世名科技等13家上市公司陆续发布2025年度财报,覆盖LED、交互式显示、汽车电子、AI、智能制造、显示与半导体设备及新材料等多个核心赛道。一组组翔实精准的数据、一项项扎实有力的突破,不仅勾勒出各企业的成长轨迹,更折射出国内相关产业高质量发展的清晰脉络与强劲韧性。

本次披露财报的13家企业整体表现亮眼,盈利韧性凸显。其中,仅1家企业营收同比下降,其余12家均实现营收同比增长,聚灿光电、蓝特光学、工业富联、思泰克等4家企业增幅更是超过30%;归母净利润方面,仅1家出现亏损,10家企业实现净利同比增长,其中聚灿光电、聚辰股份等9家企业凭借稳健经营,实现营收与净利双增长的良好发展态势,彰显出核心业务的强劲竞争力。

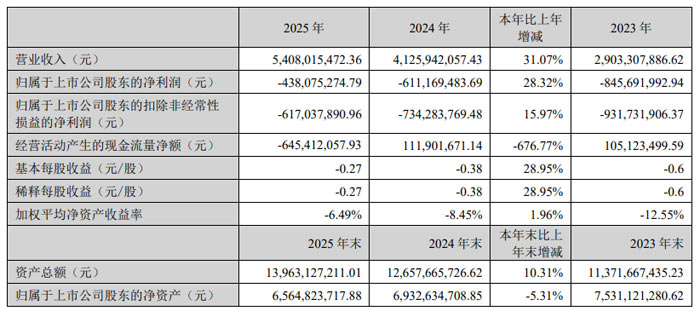

京东方华灿光电:营收同比增长 31.07% 核心业务持续突破

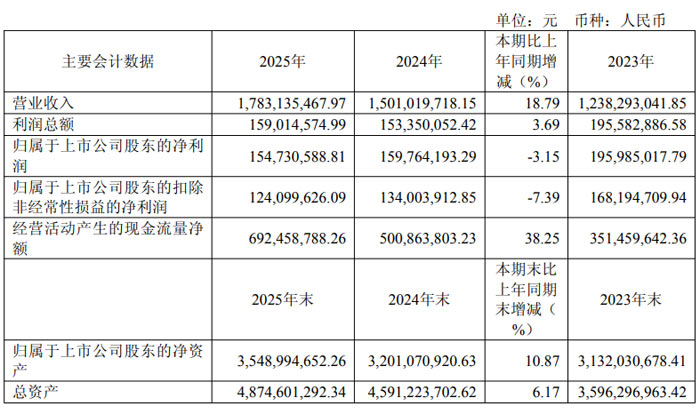

京东方华灿光电股份有限公司(股票代码:300323,简称 “华灿光电”)2025年报显示,公司全年实现营业收入 54.08 亿元,同比增长 31.07%;归母净利润为 - 4.38 亿元,较上年同期减亏 1.73 亿元,经营状况呈现稳步改善态势。

作为全球领先的 LED 芯片及先进半导体解决方案供应商,华灿光电主营业务涵盖 LED 芯片、LED 外延片、蓝宝石衬底及第三代半导体化合物 GaN 电力电子器件的研发、生产和销售。2025 年,公司秉持 “深拓市场、苦练内功、提效增盈、高质发展” 的工作方针,在市场开拓、技术研发、产能提升等方面均取得显著成效。

市场表现方面,华灿光电全年营收稳步增长,各细分业务亮点突出。通用照明领域,高光效通用照明芯片销量大幅提升,获得国际一线品牌客户青睐;传统背光芯片全系列进入国内外终端品牌厂商供应链,小背光业务实现重点客户合作突破;Mini LED RGB 芯片亮度持续领先,已应用于主流终端厂商多个重点项目,背光芯片成功导入智慧屏、车载中控屏等终端产品;Micro LED 领域,珠海金湾生产基地于 2025 年 3 月通过客户验证,实现 MPD 产品批量稳定供应,AR 微显示和 ADB 车灯芯片研发取得重大技术突破,计划 2026 年量产。此外,公司在植物照明、车用 LED 市场的渗透率持续提升,车载前装销额近亿元,同比增长 200%。

技术研发与产能建设同步推进。2025 年,华灿光电研发投入达 2.23 亿元,同比增长 0.49%,累计拥有专利及软件著作权 1991 项,其中已授权 1202 项。核心研发项目进展顺利,GaN 功率器件高压 1.0 代进入转量产阶段,2.0 代产品完成试产;6 英寸蓝宝石晶片加工关键技术实现突破,产量提升 42.86%。产能方面,LED 芯片月产能超 90 万片,蓝宝石衬底片产销同步增长,同比分别上升 44.08% 和 41.09%,规模优势进一步巩固。

财务数据显示,华灿光电整体盈利能力持续改善。2025 年,LED 芯片业务实现收入 22.46 亿元,同比增长 11.43%,毛利率提升至 7.36%;LED 衬底片业务收入 3.17 亿元,同比增长 21.88%。尽管受全球政经环境不确定、行业竞争加剧及贵金属成本上涨等因素影响,公司尚未实现整体盈利,但通过产能提升、工艺优化等措施,产品平均成本降幅超 15%,盈利能力稳步增强。

展望 2026 年,华灿光电将持续深化市场拓展,巩固核心客户合作,聚焦 AR、ADB、GaN 电力电子器件等新兴领域;加大研发投入,推进 Mini/Micro LED 等核心产品升级;优化运营管理,提升产能规模与成本竞争力,力争实现高质量可持续增长。

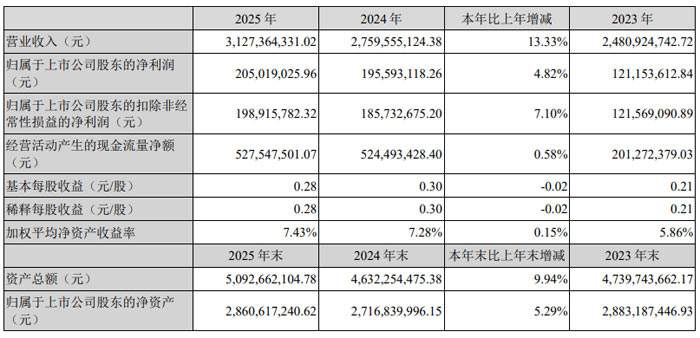

聚灿光电:业绩再创新高 全色系布局筑牢增长根基

聚灿光电科技股份有限公司(股票简称:聚灿光电,股票代码:300708)2025 年年度报告显示,公司全年实现营业收入 31.27 亿元,同比增长 13.33%;归母净利润 2.05 亿元,同比增长 4.82%;扣非净利润 1.99 亿元,同比增长 7.10%,三大核心财务指标均创同期历史新高,经营业绩稳健增长。

2025 年,聚灿光电完成重大业务转型,在原有 GaN 基蓝绿光 LED 外延片、芯片业务基础上,新增 GaAs 基红黄光 LED 外延片、芯片产品,正式成为全色系 LED 芯片供应商,形成多元化产品矩阵。公司产品位于 LED 产业链上游,技术门槛和附加值较高,主要应用于照明、背光、直显三大核心领域,涵盖人因照明、商用照明、车载显示、手机背光、超大型显示、AR/VR 等多个细分场景。

报告期内,聚灿光电核心产品产能与产量稳步提升。LED 芯片全年产量达 2409.44 万片,同比增长 5.54%;销售量 2363.44 万片,同比增长 2.68%。其中,GaN 外延片生产线达 198 台,波长范围覆盖 390~560nm;GaAs 外延片生产线 20 台(含 10 台调试中),波长范围 560~950nm,产能规模与技术实力稳居行业前列。红黄光项目自 2025 年 1 月通线后进展顺利,单月产量已突破 5 万片,部分工序阶段满产突破 8 万片,成为公司业务第二增长曲线。

面对 2025 年全球宏观经济复苏乏力、通用照明市场承压的行业环境,聚灿光电聚焦高附加值细分赛道,实现差异化竞争突破。在 Mini/Micro LED 领域,公司产品凭借超高分辨率、丰富色彩饱和度等优势,成功切入车载显示、超大型显示等高端市场;车载照明领域,产品通过 IATF16949 等三大车规体系认证,已应用于部分车型的远近光灯、日行转向灯等,前装车用份额持续扩大;植物照明领域,氮化镓超高光效银镜倒装芯片稳定出货,砷化镓相关产品加速客户验证,市场竞争力显著提升。

聚灿光电核心竞争优势进一步凸显:销售回款质量行业领先,2020-2025 年销售回款比达 118.47%,远超行业均值 89.89%;精细运营指标表现优异,应收账款周转天数、存货周转天数长期优于行业均值,2020-2024 年单位资产创收均值 0.60,人均创收均值 158.97 万元,分别较行业均值高出 121.54% 和 92.90%;产能利用率与产销率稳居行业高位,2020-2025 年产能利用率均值 98.03%,产销率均值 99.69%,持续保持满产满销状态。

销售渠道方面,聚灿光电采用直销模式,面向境内外封装企业建立技术型全链条服务体系,前五名客户合计销售金额占年度销售总额的 68.36%,客户粘性与合作稳定性高。市场拓展成效显著,境外收入达 2.75 亿元,同比增长 36.89%,海外市场占比提升至 8.78%。

对于 2026 年发展,聚灿光电明确将继续秉承 “聚焦资源、做强主业” 的发展战略,坚持 “调结构、提性能、创效益、铸品牌” 的经营策略。重点推进全色系产品高质量生产和销售,夯实第二增长曲线;强化技术升级,深耕 Mini 直显、车载照明等细分市场,加大 Micro LED 等新兴产品研发投入;贯彻精益生产,通过技术创新、工艺优化实现降本增效;完善营销策略,提升高端产品销量与品牌影响力;加强人才培养,打造高素质人才梯队。

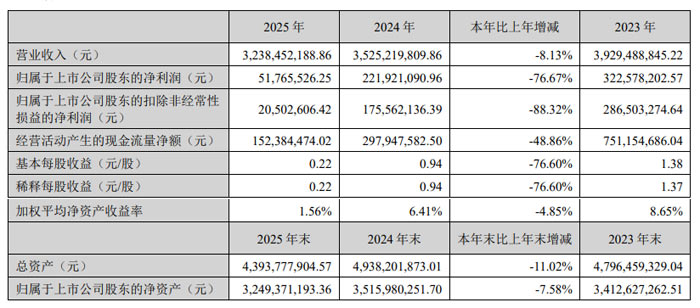

鸿合科技:营收32.38亿元,商用业务增38%,产业资本助力破局

报告显示,鸿合科技全年实现营业收入 32.38 亿元,同比下降 8.13%;归母净利润 5176.55 万元,同比下降 76.67%;扣非净利润 2050.26 万元,同比下降 88.32%。

2025 年,受全球市场需求波动、教育行业存量主导等因素影响,鸿合科技核心教育板块实现收入 25.83 亿元,占营业收入比重 79.78%,同比下降 15.35%,但仍为公司营收基石。值得关注的是,商用及其他领域表现亮眼,实现收入 6.55 亿元,占比 20.22%,同比大幅增长 38.37%,成为拉动公司增长的关键动力。

产品结构方面,智能交互平板 / 交互式白板(IFPD/IWB)作为核心收入来源,2025 年实现收入 23.35 亿元,占营业收入比重 72.10%。其他智能交互产品实现收入 6.18 亿元,占比 19.07%;智能视听解决方案收入 2.86 亿元,同比增长 13.90%。

区域布局上,境内市场实现收入 16.57 亿元,同比增长 5.32%,占营业收入比重 51.18%,成为业务 “压舱石”;境外市场收入 15.81 亿元,占比 48.82%,同比下降 18.99%,主要受海外市场需求波动影响,但长期韧性显著。欧洲市场成功交付罗马尼亚国家恢复与复兴计划(NRRP)重大标案,西班牙、罗马尼亚及东南亚等高增长区域竞争优势持续巩固,美国市场商业场景渗透加速,商用收入同比增长 45.30%。

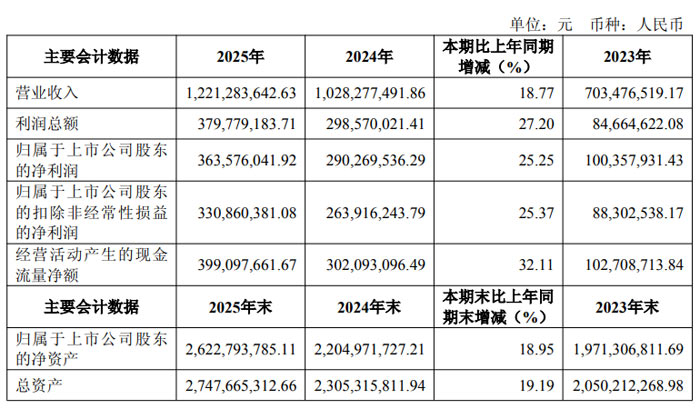

聚辰股份:营收净利双增,产品结构持续优化

2025 年,聚辰半导体股份有限公司实现营业收入 12.21 亿元,较上年同期的 10.28 亿元增长 18.77%;归母净利润 3.64 亿元,同比增长 25.25%;扣非净利润 3.31 亿元,同比增长 25.37%;基本每股收益 2.30 元 / 股,同比增长 25.00%。

分季度来看,聚辰股份前三季度业绩持续攀升,第四季度保持稳健。2025 年第一至四季度,公司分别实现营业收入 2.61 亿元、3.14 亿元、3.58 亿元、2.88 亿元;归母净利润分别为 0.99 亿元、1.06 亿元、1.15 亿元、0.44 亿元。

盈利能力方面,聚辰股份综合毛利率较上年增加 2.48 个百分点至 57.29%,盈利能力持续提升。经营现金流表现强劲,2025 年经营活动产生的现金流量净额为 3.99 亿元,同比增长 32.11%,为公司持续发展提供了坚实的资金支撑。

作为全球化的集成电路设计高新技术企业,聚辰股份专注于高性能、高品质集成电路产品的研发设计和销售,拥有存储类芯片、混合信号类芯片和 NFC 芯片三条主要产品线,产品广泛应用于存储模组、智能手机、汽车电子等众多领域。

报告期内,聚辰股份产品结构持续优化,高附加值产品成为业绩增长核心驱动力。其中,DDR5 SPD 芯片、汽车级 EEPROM 芯片和高性能工业级 EEPROM 芯片出货量快速增长,有效对冲了消费电子市场需求波动的影响。在汽车电子领域,公司作为国内唯一可提供成熟、系列化汽车级 EEPROM 芯片的供应商,产品成功导入多家全球领先的汽车电子 Tier1 供应商,广泛应用于全球前 20 大中的 16 大及国内前 20 大全部汽车品牌的核心元器件。

存储模组配套芯片方面,聚辰股份与澜起科技合作开发的 DDR5 SPD 芯片,在行业主要内存模组厂商中实现大范围应用,随着 DDR5 内存模组渗透率提升及 AI 服务器、AI PC 市场崛起,相关产品销量和收入快速增长。同时,公司率先推出配套下一代高性能存储设备的 VPD 芯片,成为首家进入全球领先存储厂商产品设计验证阶段的 VPD 芯片开发商,为业务扩张奠定基础。

消费电子领域,聚辰股份EEPROM 芯片全球市场份额排名第三,国内第一,在智能手机、液晶面板等细分市场占据全球领先地位。2025 年第四季度起,消费电子市场需求回暖,部分规格型号存储芯片销量和收入实现快速增长,WLCSP EEPROM 芯片在行业主要品牌 AI 眼镜产品中大规模应用,成为潜在增长引擎。

混合信号类芯片方面,聚辰股份作为全球最大的开环式摄像头马达驱动芯片供应商,持续向高附加值领域拓展,多款光学防抖式驱动芯片搭载在行业主要智能手机厂商中高端机型实现商用,闭环式驱动芯片进入部分领先品牌智能手机厂商测试验证阶段,成为产品线增长新动力。

汇成股份:营收 17.83 亿元,同比增长 18.79%,布局存储封测开辟新增长极

合肥新汇成微电子股份有限公司(股票简称:汇成股份,股票代码:688403)2025年报显示,公司全年实现营业收入 17.83 亿元,同比增长 18.79%;归母净利润 1.55 亿元,同比下降 3.15%;扣非净利润 1.24 亿元,同比下降 7.39%;基本每股收益 0.19 元。

作为集成电路先进封装测试服务企业,汇成股份主营业务聚焦显示驱动芯片封测,并持续布局存储芯片封测领域,提供凸块制造(Bumping)、晶圆测试(CP)、玻璃覆晶封装(COG)和薄膜覆晶封装(COF)全制程封装测试统包服务,产品应用于 LCD、OLED 显示面板,覆盖消费电子、工业控制、车载电子等终端场景。

2025 年,汇成股份可转债募投项目顺利推进,新扩产能逐步释放,客户订单持续增加,出货量稳步提升,带动营收实现稳步增长。同时,经营活动产生的现金流量净额达 6.92 亿元,同比增长 38.25%,主要得益于营收规模扩大带来销售回款增加,以及采购付款中票据结算方式占比提升,减少了现金流出。

面对消费电子市场的复杂环境,汇成股份采取多项经营举措保障发展。在产品结构方面,重点拓展毛利率较高的大尺寸面板驱动芯片及 OLED 新型显示驱动芯片封测业务,提升中高端显示市场竞争力;研发投入持续加码,全年研发投入达 1.18 亿元,占营业收入比例 6.60%,同比提升 0.64 个百分点,新增发明专利 4 项、实用新型专利 51 项,多项新技术项目导入量产;通过引入 AGV 智能搬运机器人等设备推进智能制造升级,优化质量管理体系,实现降本增效;战略布局存储芯片封测领域,通过投资鑫丰科技及与华东科技建立战略合作,切入 DRAM 封测业务,迈出向综合型先进封装转型的关键一步。

乐鑫科技:营收净利双增,深耕 AIoT 领域展现强劲发展韧性

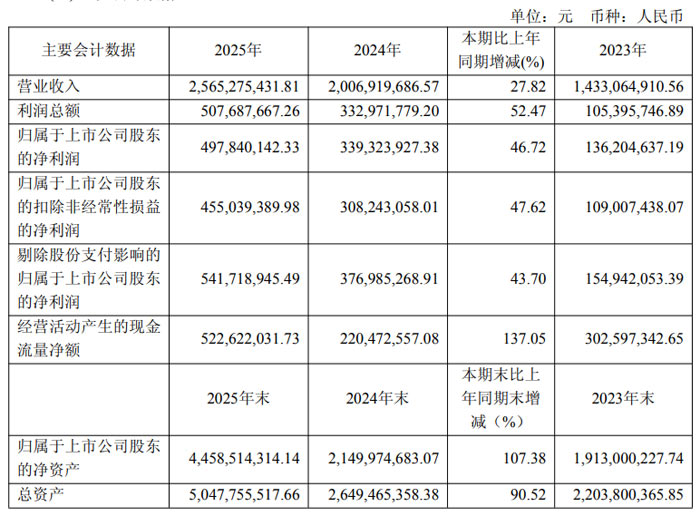

2025年,乐鑫信息科技 (上海) 股份有限公司实现营业收入 25.65 亿元,较上年同期的 20.07 亿元增长 27.82%;归母净利润 4.98 亿元,同比增长 46.72%;扣非净利润 4.55 亿元,同比增长 47.62%。基本每股收益 3.15 元,同比增长 42.86%,加权平均净资产收益率为 17.33%,较上年增加 0.27 个百分点。

盈利能力方面,乐鑫科技综合毛利率稳步提升至 46.63%,较上年增加 2.72 个百分点。其中,芯片业务毛利率 48.47%,模组及开发套件毛利率 45.38%,较上年均有改善。毛利率的稳步增长得益于公司 “硬件 + 软件平台” 的产品形态,凭借差异化价值维持了较高的盈利水平。

现金流表现同样强劲,2025 年乐鑫科技经营活动产生的现金流量净额为 5.23 亿元,较上年同期的 2.20 亿元大幅增长 137.05%,主要得益于销售规模扩大带来的现金流入增加,以及采购与人力成本的合理控制。

乐鑫科技采用独特的 B2D2B(Developer-to-Business)商业模式,以开发者为核心构建技术平台,形成了 “开发者生态 - 产品落地 - 规模量产” 的正向循环。2025 年第四季度,GitHub 上 ESP32 系列项目的日均新增数量达到 164 个,创下历史新高;全球范围内关于公司产品的学习书籍逾 300 本,涵盖 13 国语言,开发者社群活跃度持续提升。

销售渠道方面,乐鑫科技以直销为主、经销为辅,2025 年直销收入占比达 71.3%,前五大客户收入占比下降至 22.3%,客户结构更加分散稳健。按产品划分,芯片收入占比 38.2%,模组及开发套件收入占比 61.2%,收入结构保持稳定。按区域划分,境内收入占比 70.2%,同比增长 23.14%;境外收入占比 29.8%,同比增长 40.40%,海外市场拓展成效显著。

蓝特光学:营收净利双增,光学棱镜、光学透镜、光学晶圆三大核心业务均稳步增长

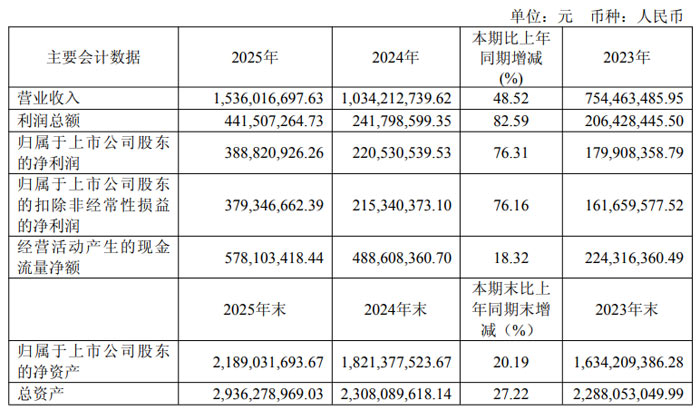

2025 年,蓝特光学紧抓行业发展机遇,依托核心客户群优势与多样化产品布局,实现营业收入 15.36 亿元,较上年同期的 10.34 亿元增长 48.52%;利润总额达 4.42 亿元,同比增长 82.59%;归母净利润 3.89 亿元,较上年的 2.21 亿元增长 76.31%;扣非净利润 3.79 亿元,同比增长 76.16%。

分季度来看,蓝特光学业绩呈现逐季向好态势。2025 年第一至四季度营业收入分别为 2.56 亿元、3.21 亿元、4.74 亿元和 4.85 亿元,归母净利润分别为 0.46 亿元、0.58 亿元、1.47 亿元和 1.39 亿元,四季度保持稳健增长。

报告期内,蓝特光学光学棱镜、光学透镜、光学晶圆三大核心业务均实现稳步增长,成为业绩增长的重要引擎。

光学棱镜业务表现突出,2025 年实现主营业务收入 9.28 亿元,同比增长 41.85%。其中,应用于智能手机潜望式摄像头模组的微棱镜产品终端需求持续扩张,同时前期储备的棱镜新项目顺利导入量产,成功开拓客户群体,形成显著业绩增量。

光学透镜业务增长迅猛,全年实现主营业务收入 4.14 亿元,同比增长 59.98%。非球面透镜产品产能逐步释放并稳步扩张,不仅充分响应了下游光通信市场的快速增长需求,还在智能手机、手持影像创作设备等消费电子类应用市场进一步开拓,营收规模实现大幅增长。

光学晶圆业务同样表现亮眼,2025 年实现主营业务收入 1.17 亿元,同比增长 61.30%。随着 AR 硬件技术突破及 AI 大模型的应用赋能,终端厂商加快 AR 眼镜产品推出节奏,AR 应用市场迎来增长,同时公司加深与光学材料、半导体厂商的合作,显示类晶圆、半导体类晶圆产品的市场需求均有所增加。

超声电子业绩稳步增长:营收突破 63 亿元,研发创新赋能高质量发展

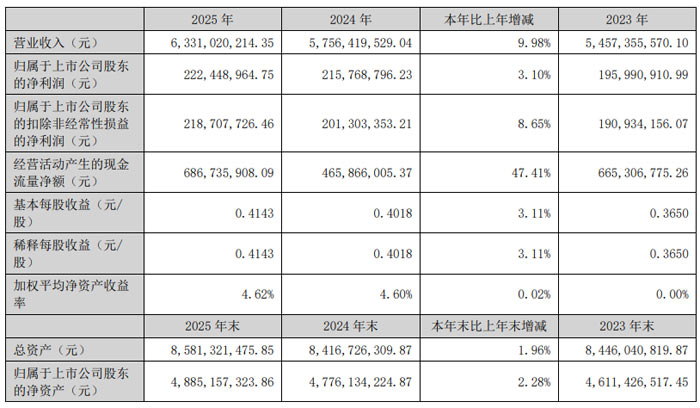

广东汕头超声电子股份有限公司(股票简称:超声电子,股票代码:000823)2025年度报告显示,公司全年实现营业收入 63.31 亿元,同比增长 9.98%;归母净利润 2.22 亿元,同比增长 3.10%;扣非净利润 2.19 亿元,同比增长 8.65%,整体经营业绩稳中有升,展现出良好的发展韧性。

超声电子主要从事印制线路板、液晶显示器及触摸屏、覆铜板及半固化片、超声电子仪器的研制、生产和销售,产品广泛应用于通讯、汽车电子、智能家居、工业控制等多个领域。2025 年,公司各大核心业务均实现稳健发展:

印制线路板业务表现亮眼,超声电子实现营业收入 31.50 亿元,同比增长 13.44%,占总营收比重 49.75%,成为公司第一大收入来源,其高频高速、任意层互连等核心技术优势持续凸显;

覆铜板业务营收 11.09 亿元,同比增长 11.94%,中高 Tg 和无卤素产品为主的产品结构契合市场需求;

液晶显示器业务实现营收 17.44 亿元,同比增长 1.67%,在车载显示、工控领域保持技术领先地位;

超声电子仪器及其他业务营收 3.28 亿元,同比增长 19.88%,产品在无损检测领域认可度持续提升。

从销售区域来看,境内收入 35.78 亿元,同比增长 16.38%,占总营收 56.52%;境外收入 27.53 亿元,同比增长 2.65%,占总营收 43.48%,境内外市场协同发展,业务布局更趋均衡。

展望 2026 年,超声电子将紧抓 AI 服务器、新能源汽车、智能座舱等新兴领域发展机遇,以 “深耕市场、创新突破、提质增效、稳健发展” 为目标,计划实现销售收入 65.05 亿元、成本 54.39 亿元、费用 7.79 亿元。重点推进高性能 HDI 印制板扩产升级、泰国合资公司建设等项目,持续优化产品结构;加大研发投入,聚焦前瞻性技术研发;加快生产数智化改造,提升运营效率;深化与中高端客户战略合作,培育新的业务增长点,全力推动公司高质量发展。

星宇股份:营收 152.57 亿元 净利润 16.24 亿元

2025 年,星宇股份实现营业收入 152.57 亿元,同比增长 15.12%;利润总额 18.13 亿元,同比增长 13.87%;归母净利润 16.24 亿元,同比增长 15.32%;扣非净利润 15.83 亿元,同比增长 16.29%。

从季度表现来看,星宇股份业绩呈现逐季增长态势。第四季度表现尤为亮眼,实现营业收入 45.47 亿元,归母净利润 4.83 亿元,扣非净利润 4.69 亿元,均为全年最高水平,彰显了公司业务的良好发展势头。

星宇股份专注于汽车车灯的设计、开发、制造和销售,是我国领先的车灯总成制造商和综合解决方案提供商。公司产品涵盖汽车前部车灯、后部车灯、其他车灯和控制器等,客户覆盖一汽 - 大众、上汽大众、梅赛德斯 - 奔驰、德国宝马、丰田、日产、吉利、蔚来、小鹏等国内外知名整车制造企业。

2025 年,星宇股份主营业务收入 145.78 亿元,占总收入的 95.55%,同比增长 16.28%;主营业务成本 116.16 亿元,占总成本的 94.72%,同比增长 15.74%,主营业务毛利率 20.31%,同比增加 0.37 个百分点。

分产品来看,车灯产品实现营业收入 143.62 亿元,同比增长 15.18%,毛利率 20.20%,同比增加 0.29 个百分点;控制器产品表现尤为突出,实现营业收入 2.16 亿元,同比大幅增长 220.78%,毛利率 27.96%,同比增加 1.78 个百分点,成为公司新的业绩增长点。

分地区来看,境内销售实现收入 139.44 亿元,同比增长 15.83%,毛利率 21.07%,同比增加 0.57 个百分点;境外销售实现收入 6.34 亿元,同比增长 27.05%,展现出公司海外市场的良好拓展态势。

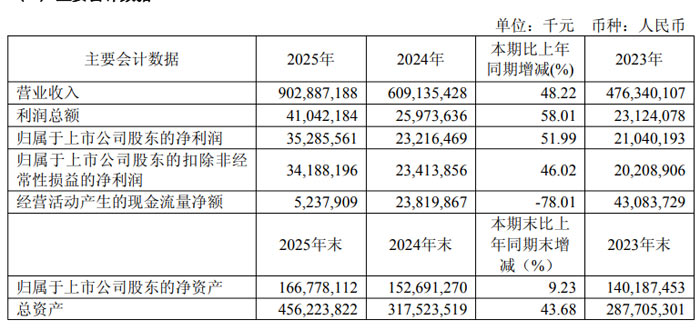

工业富联:营收破 9000 亿元,AI驱动开启全新增长周期

富士康工业互联网股份有限公司(股票简称:工业富联,股票代码:601138)2025年度报告显示,公司全年实现营业收入 9028.87 亿元,同比增长 48.22%;归母净利润 352.86 亿元,同比增长 51.99%;扣非净利润 341.88 亿元,同比增长 46.02%,基本每股收益 1.78 元,同比增长 52.14%,经营规模与发展质量稳步提升,迈入由 AI 驱动的全新发展阶段。

2025 年,工业富联核心业务盈利能力持续提升,订单规模与产品价值量同步增长。其中,云计算业务作为关键增长引擎,全年实现营业收入 6026.79 亿元,同比增长 88.70%,AI 相关业务占比显著提高。依托在 AI 服务器领域的技术积累与系统整合优势,公司成功承接多项数据中心算力基础设施高价值设备订单,业务涵盖 AI 机柜服务器及高速网络等关键系统,云服务商 AI 服务器营业收入同比增长超 3 倍,GPU 与 ASIC 方案相关产品快速增长,进一步巩固了全球 AI 服务器市场龙头地位。

通信及移动网络设备业务稳步增长,全年实现营收 2978.51 亿元,同比增长 3.46%,出货量与市场份额均保持行业领先。随着数据中心网络向高速率演进,800G 以上高速交换机需求井喷,全年营收同比增幅高达 13 倍,产品组合全面涵盖多元技术,市场占有率稳居行业第一。同时,受益于 AI 手机带来的结构性机会,终端精密机构件出货量实现双位数增长,经营业绩稳步提升。

工业互联网领域持续发力,2025 年新增对外赋能 4 座灯塔工厂,涵盖家电、汽车零部件、医药、新能源等多个行业。截至报告期末,公司累计完成对内建设 9 座灯塔工厂,对外赋能 13 座灯塔工厂,将智能制造与数字化能力对外输出,助力千行百业提质增效。

展望未来,工业富联将坚定执行以聚焦 AI 算力、工业机器人及全球布局为核心的发展策略。在 AI 算力基础设施领域,将深化研发投入与业务拓展,推进下一代 AI 算力基建设备研发与技术演进,优化多元化产品矩阵;在智能制造领域,以工业机器人发展为主轴,推进自动化能力规模化输出;同时持续深化全球战略布局,构建更具韧性的全球运营体系。

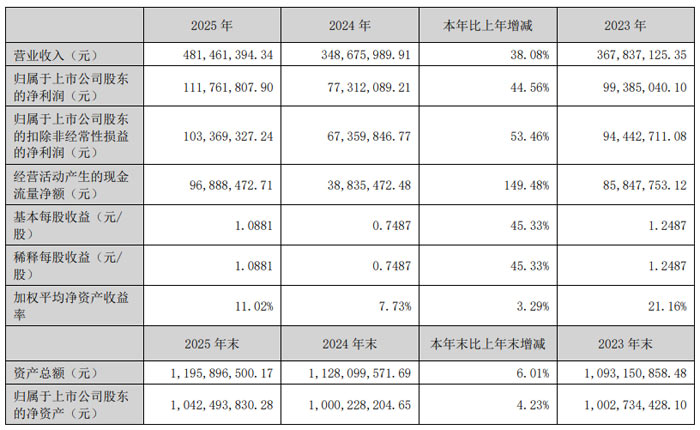

思泰克:营收净利双增 研发创新驱动高质量发展

厦门思泰克智能科技股份有限公司(股票简称:思泰克,股票代码:301568)2025 年财报显示,公司全年实现营收 4.81 亿元,同比增长 38.08%;归母净利润 1.12 亿元,同比增长 44.56%;扣非净利润 1.03 亿元,同比增长 53.46%,经营业绩呈现稳健增长态势。

思泰克是一家集机器视觉检测设备研发、生产、销售及相关技术服务于一体的国家高新技术企业,核心产品为 3D 锡膏印刷检测设备(3D SPI)及 3D 自动光学检测设备(3D AOI),广泛应用于消费电子、半导体、算力服务器、汽车电子及锂电池、通信设备等多个领域。

从业务结构来看,2025 年思泰克锡膏印刷检测设备实现营收 3.16 亿元,占总营收的 65.72%,同比增长 30.59%;自动光学检测设备营收 1.28 亿元,占比 26.62%,同比大幅增长 64.55%,成为拉动业绩增长的重要动力。分地区来看,境内市场营收 4.68 亿元,占比 97.30%,同比增长 38.02%;境外市场营收 0.13 亿元,占比 2.70%,同比增长 40.29%,海外市场拓展成效初显。销售模式方面,直销营收 2.57 亿元,占比 53.32%;经销营收 2.25 亿元,占比 46.68%,同比增长 61.34%,经销渠道增速显著。

报告期内,思泰克生产经营稳步推进,3D 机器视觉检测设备销售量达 2134 台,同比增长 31.73%;生产量 2279 台,同比增长 10.26%,产销规模持续扩大。产品毛利率保持较高水平,机器视觉检测行业整体毛利率 49.98%,其中锡膏印刷检测设备毛利率 52.05%,自动光学检测设备毛利率 51.62%,盈利能力稳定。

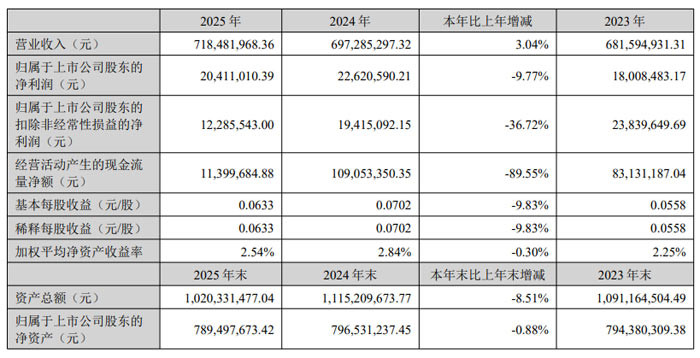

世名科技:营收同比增长 3.04% 聚焦高端新材料领域实现国产替代突破

苏州世名科技股份有限公司(股票简称:世名科技,股票代码:300522)2025年报显示,公司全年实现营业收入 7.18 亿元,同比增长 3.04%;归母净利润 2041.10 万元,同比下降 9.77%;扣非净利润 1228.55 万元,同比下降 36.72%;基本每股收益 0.06 元。尽管面临行业竞争加剧等阶段性压力,公司核心业务稳步发展,高端新材料布局成效初显,整体呈现 “主营业务稳盘托底、新业务破局起势” 的良性成长态势。

作为国内纳米着色材料、功能性纳米分散体领域的领军供应商,世名科技专注于相关产品及电子化学品、智能调色系统的研发、生产与销售,产品广泛应用于涂料、纺织、轻工、医疗防护、电子显示等多个领域。2025 年,公司着色剂类产品实现销售收入 5.72 亿元,占全年营业收入的 79.55%,仍是核心营收来源。其中,建筑涂料色浆等产品在下游细分市场保持领先地位,随着老旧小区改造政策推进,建筑重涂市场潜力持续释放。

分行业来看,涂料行业仍是公司主要收入贡献板块,2025 年实现营收 5.40 亿元,占比 75.13%;纤维行业营收 1.67 亿元,同比增长 8.28%,毛利率提升 3.03 个百分点至 17.90%,表现亮眼。分地区来看,华东地区作为核心市场,实现营收 3.51 亿元,占比 48.86%;外销业务增长迅猛,全年实现营收 1281.97 万元,同比增幅达 152.14%,海外市场拓展成效显著。

报告期内,世名科技重点推进多项核心技术研发与产业化落地:显示器光刻胶用纳米颜料分散液完成中试实验线建设,部分样品通过下游用户上线验证并实现稳定出货,逐步兑现国产替代价值;年产 5000 吨 LCD 显示光刻胶专用纳米颜料分散液及 2500 吨纳米功能性分散液产品结构优化技改项目获得环评批复,一期年产 1500 吨量产线建设稳步推进;电子级碳氢树脂项目取得关键进展,相关产品已进入国内主流客户认证阶段,有望打破国外垄断。

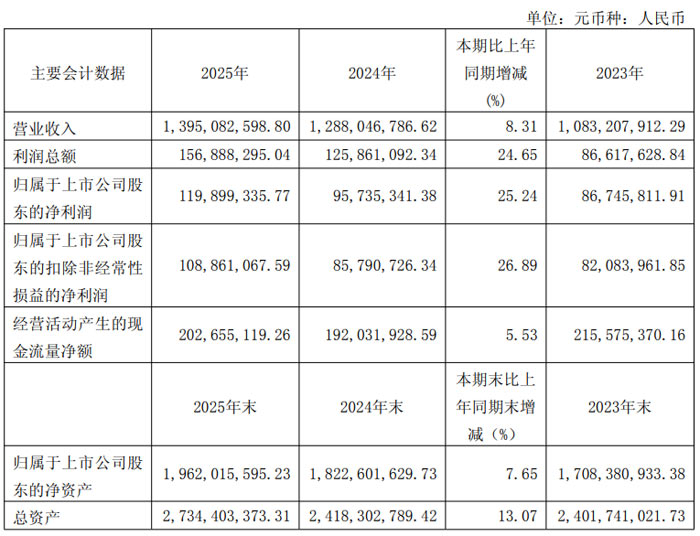

铜峰电子:营收 13.95 亿元,两大核心产品均保持稳定增长态势

安徽铜峰电子股份有限公司(股票代码:600237,简称 “铜峰电子”)2025年度报告显示,报告期内,公司聚焦薄膜电容器及其薄膜材料主业,顶住市场竞争压力,实现经营业绩稳步增长,同时推出积极的利润分配方案,回馈广大股东。

2025 年,铜峰电子实现营业收入 13.95 亿元,同比增长 8.31%;利润总额 1.57 亿元,同比增长 24.65%;归母净利润 1.20 亿元,同比增长 25.24%;扣非净利润 1.09 亿元,同比增长 26.89%,盈利质量稳步提升。

基本每股收益 0.19 元,同比增长 26.67%;加权平均净资产收益率 6.36%,较上年增加 1.12 个百分点,盈利能力进一步增强。从季度表现来看,公司全年营收分布相对均衡,第四季度表现尤为亮眼,实现归母净利润 0.40 亿元,成为全年利润增长的重要支撑。

在业务板块方面,电子级薄膜材料实现营业收入 5.62 亿元,同比增长 7.31%,毛利率 29.95%;电容器实现营业收入 6.62 亿元,同比增长 8.49%,毛利率 25.63%,两大核心产品均保持稳定增长态势,为公司业绩奠定坚实基础。

对于 2026 年,铜峰电子制定了明确的经营计划,拟实现营业收入 14.50 亿元,营业成本 10.70 亿元,期间费用 1.66 亿元。

结语:落笔2025,收获与坚守并存;启航2026,机遇与挑战共生。13家上市公司的年度财报,既有营收破千亿的规模跃升,也有细分领域的精耕细作;既有盈利水平的稳步提升,也有转型攻坚的坚定探索,它们用实际行动诠释了企业的责任与担当,也为行业发展注入了强劲动能。展望未来,随着技术创新的持续赋能、市场布局的不断优化,这些企业将继续深耕主业、开拓新局,在核心赛道上持续突破,在高质量发展的道路上稳步前行,书写更多属于中国企业的成长传奇。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫