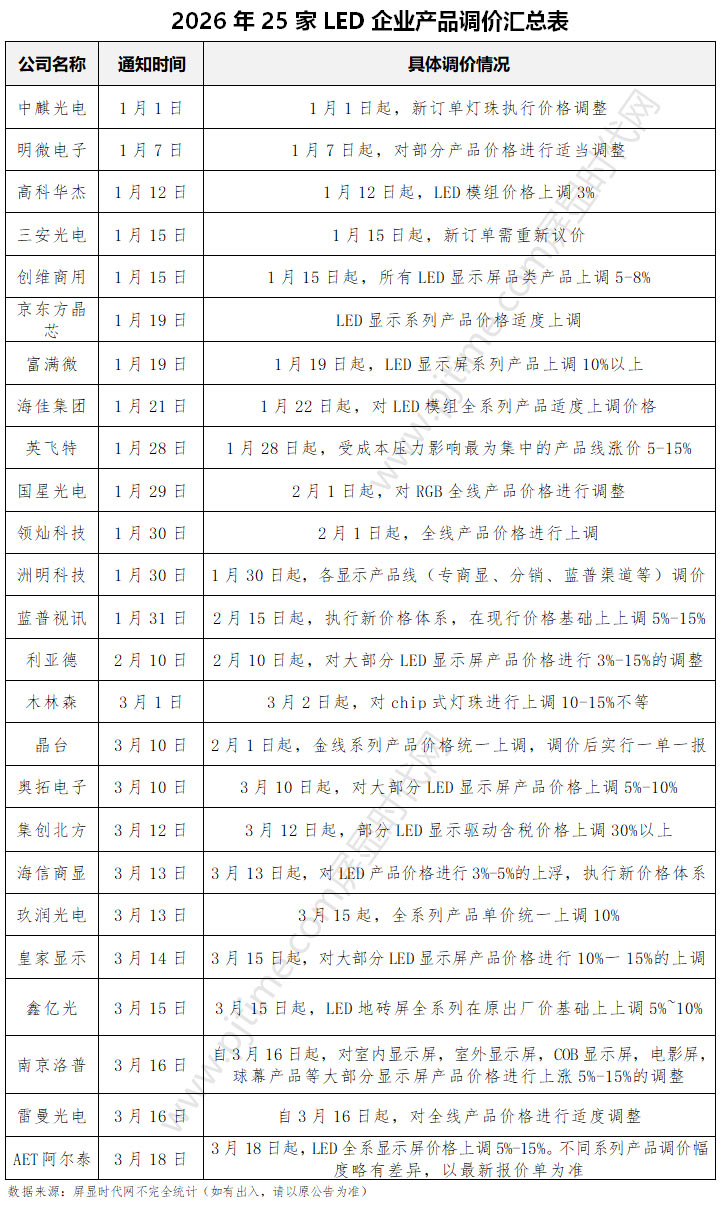

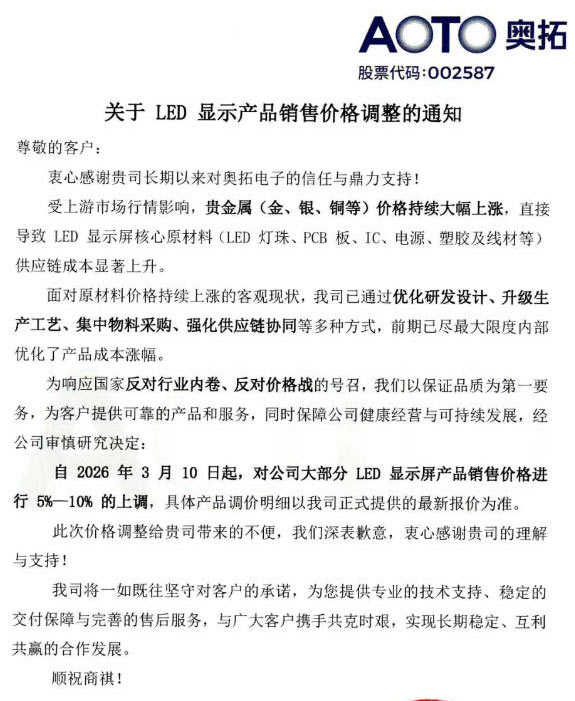

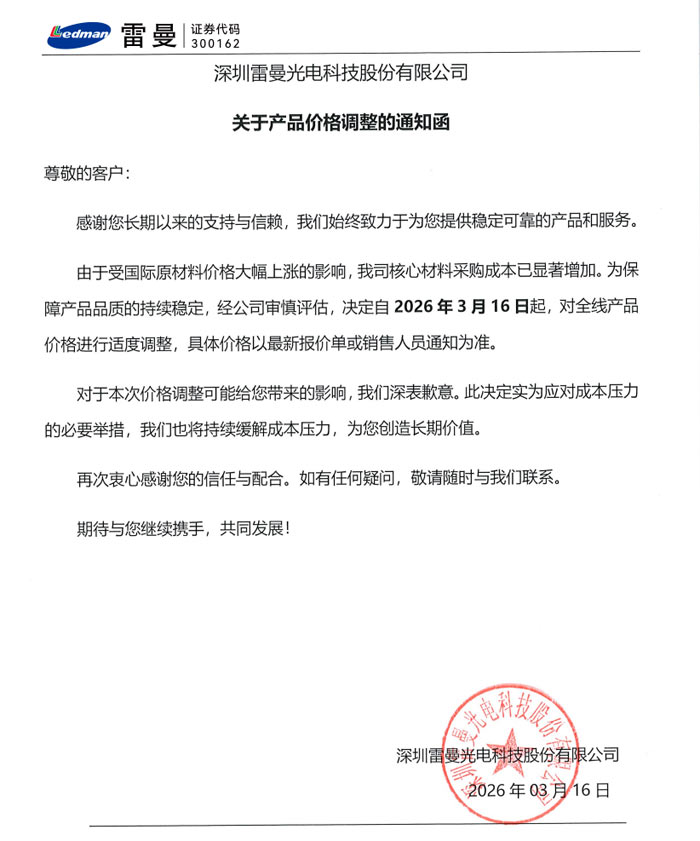

2025年四季度开始的LED行业“普涨”行情还在继续。继春节前洲明科技、利亚德、蓝普视讯、京东方、富满微、国星光电、三安光电、创维、富满微、明微电子发布调价通知后,3月份,又有奥拓电子、雷曼光电、海信商显、木林森、晶台、集创北方、南京洛普、玖润光电、皇家显示、鑫彩晨、鑫亿光等近15家LED企业发布调价公告。据屏显时代网不完全统计,截止目前,已有超60+LED企业披露调价通知。

不同于2025年第四季度的调价企业主要是上游LED芯片和封装企业,2026年特别是3月份这一批调价企业主要是LED显示屏终端企业。业内人士指出,从目前终端产品5%至15%的主要价格变化来看,部分产品售价已经与2025年第二季度相当,即对去年三季度的价格下调空间实现了全面反弹。

价格普涨之下,必然会影响LED行业,特别是小间距LED品类的成长性。对此,主要观点是“应结构性看待行情变化”。

行业普涨,成本传导不可避免

2026年初前后的这一轮LED产业价格上涨,最大的特征就是普遍性:一方面是大厂小厂都不能免俗,国外龙头也纷纷提价;另一方面则是,从基础金属、到半导体和IC、再到PCB上下游,以及LED终端产品都出现了涨价。

对此,业内分析认为,这轮涨价的起点有两个。第一是有色金属大涨。铜、金、银是常被提及的品类。除此之外,铝、锡等用量更大的金属涨幅也不小。锡是重要的电路焊接材料,过去一年涨幅超过六成;铝是LED箱体常见核心材料,过去一年涨幅近四分之一。有人士戏称:“除了铁,所有金属都涨了,更不要说LED核心金属‘镓’了。”

第二则是半导体供应链。LED终端产品需要IC驱动器件,需要高精度PCB板,一体机等终端也需要存储器件。这些产品自2025年下半年以来呈现普涨,推动包括LED行业在内的电子产品,如手机、电视、电脑等纷纷涨价。以半导体产业为核心的这轮涨价,已经让诸多国际分析机构看衰电子消费品类的2026年全年行情——例如,Omdia预测2026年全球台式机、笔记本及工作站出货量预计下降12%。

“成本变化一定会随着产业链传导。”LED行业人士认为,面对成本变化,行业首选方案自然是“想办法内部消化”。但是,铜、锡等涨幅过大,半导体存储零售涨幅甚至翻番,这超过了行业内部消化能力。

更为重要的是,过去十多年LED行业一直处于“降价”通道。洛图科技数据显示,2025年中国大陆小间距(P≤2.5)LED显示屏市场出货面积为139.1万平方米,同比增长21.6%;但销售额为138.2亿元,同比下滑3.8%。受价格下行影响,呈现出典型的“增量不增收”特征,整体均价下降达两成。

本就十分有限的成本控制空间,叠加上游部品涨幅过高,LED行业不得不“全员涨价”。但是即便如此,LED产业终端产品实际价格依然低于2024年底水平。涨价基本都被成本变化吸收,行业企业整体毛利情况依然有恶化的趋势。

普涨下也有结构性差异,利好中高端品类

5%至15%的终端涨幅,是LED行业目前调价在消费端最直观的体现。对此,有两个基本行业共识:

第一,终端企业并未用涨价全面覆盖成本变化,而是选择内部消化一部分。对比而言,2025年全年小间距LED价格降幅达两成,但目前最高涨价幅度依然低于这一水平——即至少去年一季度和二季度头部的行业降幅依然存在。同时,涨幅在3%至10%左右的终端品类占据多数,表明行业依然努力控制价格波动水平,不希望大幅涨落影响下游采购商的选择和成本预期。

第二,终端市场的涨价也因具体品类而异。例如,MIP类产品实际价格仍在下降,即涨价幅度的分布是“越是成熟品类、越是大间距产品、越是新技术应用比例低的产品,涨幅越高”。这与成熟产品中“技术性溢价”更低有密切关系。相反,P1.0以下微间距、超微间距,MIP、Micro LED、TFT-Micro LED,以及部分COB等新技术产品,要么涨幅不大,要么价格依然在下滑。

因此,这一轮涨价之后,不同细分产品的采购经济性出现了结构性调整:高端产品的质价比优势提升,低端产品的性价比优势则降低。且在行业整体涨幅低于去年降幅的背景下,LED终端市场整体依然在低价位运行,尤其是近年来得益于技术成熟度提升、工艺进步、规模扩大而大幅降价的COB/MIP等产品,其相对可购买性显著增强。

“少涨,或者是逆势降价的细分品类会是赢家。”这是行业普遍的判断。同时,主攻中高端产品的主要是头部品牌,且这些品牌产销规模更大、拥有更强的通过规模优势平抑成本波动的能力,这或将推动行业市场分布进一步向龙头集中。

用技术迭代抵消成本上升,行业创新动力更足

“相对于过去几年量涨价跌、增收不增利,其实大家更怕大涨价带来‘量额双缩’。”分析认为,涨价之下,部分采购行为肯定会陷入观望情绪。

在这样的逻辑下,行业企业通过内部消化解决上游成本波动,是比涨价更具优先性和竞争力的选项。一方面,是抓住规模优势和供应链精细管理等常规手段,控制价格波动;另一方面,则是通过技术和工艺进步,降低甚至抵消涨价的影响。

例如,COB和MIP都有进一步提升良率的空间。良率提升也是过去数年COB类价格持续下降的原因。MIP进化为MIP面板,也可以减少中间工艺环节,减少锡等金属用量,有利于高良率低成本发展。Micro LED技术的发展,提升了单位晶圆LED像素的产出量,对于小间距市场也是降本因素。IC市场通过引入更低纳米线数的工艺,以及更高的集成度设计,也可以降低产品成本。

同时,一些替代性技术或材料也在成为可选项。例如对金线的替代方案,如早年已大力发展的银代金、铜代银连接线,以及倒装工艺、芯片级封装对连接线的省略等。近年来,随着LED拼接单元轻量化,采用高强度铝合金等,其对铝的需求也呈现下降趋势。

面对高精度PCB板15%至30%的调价,新型玻璃基板在热效应、光滑度、布线密度等方面的优势被相对放大。随着玻璃基板技术日趋成熟、产能扩大,可能成为微间距、超微间距的主流,进一步影响行业关键上游部品的成本结构——至少目前PCB的涨价,相对性地降低了玻璃基板推广初期的成本劣势。

此外,涨价还驱动行业上下游加速国产设备和材料的替代进程——至少从运输与关税角度看,本地配套链成本优势更足。一些LED厂商已通过提前淘汰部分临近寿命期的设备,用新设备新工艺和国产设备与工艺材料降低长期运行成本,并进一步向高附加值、高精尖品类转型。

“成本是一个杠杆,其撬动的远远不止终端价格这么简单。”行业专家指出,涨价往往是一次“洗经易髓”的过程,会推动管理升级、供应链升级、材料和工艺升级,并带来不同参与者竞争力结构的再平衡。相对于涨价的直观性,这些深层变化将是更具长远影响力。

从历史经验来看,2023年、2025年等年份,LED行业也曾出现过局部性涨价。而这些涨价的结果更多是推动行业竞争力重构。头部龙头企业通过供应链与技术链升级,实现了更多内部成本优化与产品价值突破,带来了行业整体竞争力的提升,也促进了优势资源与市场进一步向头部集中。

展望未来,本轮涨价潮或将加速小间距LED行业从价格驱动向价值驱动转型,催生更多以技术创新为核心的增长路径,为行业成长提供压力性加速器。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫