2 月 27 日,西安炬光科技股份有限公司(证券代码:688167,证券简称:炬光科技)发布 2025 年度业绩快报,披露了公司该年度初步核算的经营数据。报告期内,公司营收实现大幅增长,各项亏损指标均显著收窄,整体经营状况呈现向好态势,相关财务数据尚未经会计师事务所审计,最终数据以公司 2025 年年度报告为准。

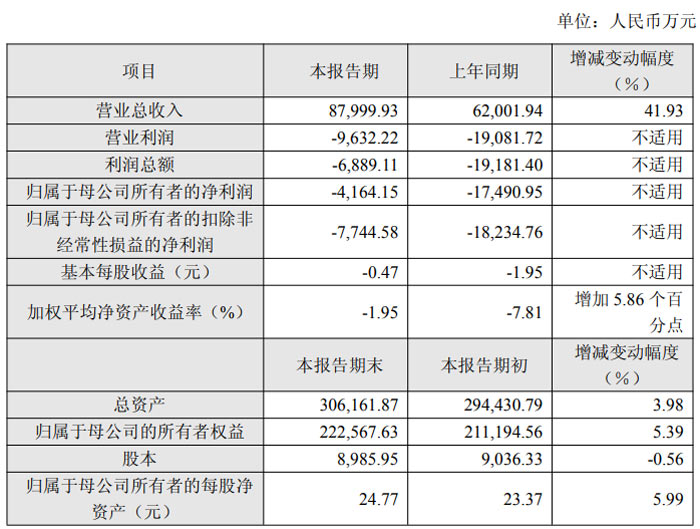

财务数据方面,2025 年炬光科技实现营业总收入 8.80 亿元,较上年同期的 6.20 亿元同比增长 41.93%;营业利润为 - 9632.22 万元,上年同期为 - 19081.72 万元;利润总额为 - 6889.11 万元,上年同期为 - 19181.40 万元;归属于母公司所有者的净利润为 - 4164.15 万元,较上年同期的 - 17490.95 万元减亏 13326.80 万元;归属于母公司所有者的扣除非经常性损益的净利润为 - 7744.58 万元,较上年同期的 - 18234.76 万元减亏 10490.18 万元。基本每股收益为 - 0.47 元,上年同期为 - 1.95 元;加权平均净资产收益率为 - 1.95%,较上年同期的 - 7.81% 增加 5.86 个百分点。

截至 2025 年末,公司总资产达 30.62 亿元,较期初的 29.44 亿元增长 3.98%;归属于母公司的所有者权益为 22.26 亿元,较期初的 21.12 亿元增长 5.39%;股本为 8985.95 万元,较期初的 9036.33 万元减少 0.56%;归属于母公司所有者的每股净资产为 24.77 元,较期初的 23.37 元增长 5.99%。

对于业绩变动的原因,炬光科技表示,报告期内亏损较上年同期收窄,主要得益于四大方面。其一,公司聚焦主营业务并推进各应用领域业务布局,推动营业收入实现 41.93% 的同比增长;其二,公司推进战略转型、优化产品结构,泛半导体制程领域高毛利产品比重增加,消费电子领域收入增加摊薄固定成本,汽车投影和照明微透镜阵列产品完成从瑞士到韶关基地的生产转移并扭亏为盈,叠加卓越运营与精益制造,推动整体生产成本下降、毛利率提升;其三,上年同期公司基于审慎性原则计提大额商誉等资产减值准备,本年度经测算未发生重大长期资产减值;其四,公司与 SÜSS MicroTec SE 达成赔偿和解并收到赔偿款,相关金额计入营业外收入。

尽管亏损大幅收窄,但公司 2025 年仍处于亏损状态,主要受多重因素影响。公司持续加大在光通信、消费电子、泛半导体制程等高潜力领域的研发投入,全年总研发投入约 1.7 亿元,同比增长约 80%;实施多期限制性股票激励计划,确认股份支付费用约 4081 万元;基于审慎性原则对存货等资产计提减值准备;2024 年 9 月收购的 Heptagon 资产仍处于整合与市场开拓期,收入虽有增长但尚未能覆盖人工成本及折旧摊销等运营成本,该业务仍处亏损;公司推进运营效率提升过程中,产生业务调整、资源整合及人员优化相关的一次性费用。

从核心财务指标变动的核心驱动因素来看,公司营业收入的增长主要源于光通信、消费电子、泛半导体制程及汽车领域产品出货量的提升。而营业利润、利润总额等亏损指标的收窄,一方面是业务规模扩张带动毛利润同步增长,且公司综合毛利率同比提升约 8 个百分点;另一方面是上年同期计提大额商誉等长期资产减值准备,本年度无同类事项,同时公司收到 SÜSS MicroTec SE 支付的 2814 万元赔偿款并计入营业外收入。基本每股收益较上年同期上升,则主要因公司净利润实现提升。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫