2025 年上半年,斯迪克(300806)呈现出 “营收增长、利润承压” 的分化态势,但业务结构优化与运营质量提升成为业绩亮点。据公司最新披露的半年报显示,报告期内实现营业收入 13.96 亿元,同比增长 4.45%;归母净利润 2522.81 万元,同比下降 22.84%。值得关注的是,第二季度单季业绩出现积极变化,单季度归母净利润同比增长 10.88%,显示出公司运营逐步改善的良好势头。

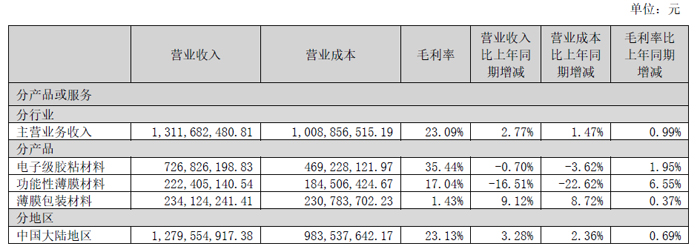

从业务构成来看,公司核心业务板块表现突出,成为营收增长的主要引擎。其中,电子级胶粘材料作为公司的战略重点,上半年实现营收 7.27 亿元,占总营业收入的 52.07%,继续保持第一大业务板块地位。该板块以 35.44% 的毛利率显著高于公司整体 22.3% 的毛利率水平,成为拉动公司盈利的关键力量,充分体现了高附加值产品在收入结构中的核心作用。

在运营质量方面,公司现金流状况得到显著改善。上半年经营活动产生的现金流量净额达 1.54 亿元,同比大幅增长 47.02%。财报解释称,这主要得益于本期经营活动规模扩大及运营效率提升。同时,公司货币资金较上年末增加 34.4%,为后续业务发展提供了坚实的资金保障,也反映出公司在营收增长的同时,对现金回收管理的有效性显著增强。

尽管整体净利润有所下滑,但第二季度单季营收与利润的同步增长展现出业务复苏迹象。数据显示,第二季度公司实现营业收入 7.25 亿元,同比增长 7.77%,增速较上半年整体水平提升 3.32 个百分点;单季度归母净利润 1558.76 万元,扭转了一季度的下滑趋势,实现 10.88% 的同比增长,显示出公司在成本控制和业务拓展方面的积极成效。

在资产结构方面,公司呈现出一定的调整特征。截至报告期末,存货账面价值为 8.83 亿元,较上年末增加 18.04%,占净资产比重上升 1.54 个百分点,主要系业务规模扩大所致。同时,公司固定资产占比有所下降,反映出公司在轻资产运营方面的调整。负债结构方面,其他流动负债较上年末增加 193.76%,主要与短期融资安排相关,公司当前流动比率为 0.98,整体偿债压力需持续关注。

股东结构方面,报告期内出现积极变化。泰康人寿保险有限责任公司 - 分红 - 个人分红 - 019L-FH002 深新进十大流通股东名单,显示机构投资者对公司长期发展价值的认可。同时,股东户数环比下降 2.15%,户均持股量及持股市值同步上升,股权集中度有所提高,有利于公司治理结构的稳定。

作为专注于胶粘剂、功能性涂层复合材料研发、生产、销售的高新技术企业,斯迪克上半年在保持营收稳定增长的同时,持续优化产品结构,核心业务板块的竞争优势进一步巩固。第二季度业绩的回升态势,为公司全年发展奠定了良好基础,随着高端功能性膜材扩产项目的推进,公司有望在电子、车载显示等高端领域实现更大突破。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫