当 332 亿元 “蛇吞象” 并购铸就中资跨国整合标杆,当安世半导体以 42.4% 高毛利率成为闻泰科技的核心 “现金牛”,这场持续七年的商业佳话,却在 2025 年 10 月突遭控制权 “抢夺” 风暴。毫无预兆地 “50% 穿透规则” 落地、冷战时期法案重启引发的资产冻结、外籍高管的联合发难,三重重击之下,闻泰科技对安世的控制权被瞬间架空,99% 股权遭第三方托管,全球车载芯片供应链随之陷入剧烈震荡。一边是中方出口管制的绝地反制,一边是美荷政策的突然松口,这场牵动特斯拉、奔驰、宝马等全球车企巨头的供应链危机,究竟是地缘博弈的偶然爆发,还是科技战升级的必然结果?

安世半导体事件撕开了西方 “市场经济” 的虚伪面纱 —— 其双重标准与巧取豪夺的本质暴露无遗,更给所有中国企业的海外并购敲响了警钟:无论是控制权存疑的存量项目,还是洽谈中的跨境收购、筹划中的海外布局,“风险防控” 从来都不是可选项,而是关乎企业生死的必答题。

壹 一场牵动全球产业链的车载芯片控制权争夺战与戏剧性转折

2018 年至 2020 年,市值曾仅 194 亿元的闻泰科技,耗时三年、斥资 330-340 亿元通过香港子公司裕成控股完成对荷兰安世半导体 99% 股权的收购(剩余 1% 为满足荷兰监管要求的分散持股)。这场 "蛇吞象" 式并购一度成为中资企业跨国整合核心技术资产的标杆 —— 作为全球第三大功率半导体企业,安世半导体的 IDM 模式(垂直整合制造)与车规级功率器件技术,为闻泰科技撬开了汽车电子高附加值市场的大门。并购后安世业绩持续高增,营收从 2018 年的 16.7 亿欧元攀升至 2022 年的 23.6 亿欧元,毛利率飙升至 42.4%,2024 年更贡献 147 亿元营收,成为闻泰科技的 "现金牛" 核心资产。

闻泰科技2025年上半年半导体业务业绩

然而,2025 年 9 月这场商业传奇骤然演变为控制权危机。9 月 29 日美国出台 "50% 穿透规则",将实体清单管制延伸至中资持股超 50% 的子公司,安世半导体因依赖美国技术设备首当其冲;次日,荷兰政府援引 1952 年冷战时期《商品供应法》,以 "防范技术流失、保障关键供应" 为由,冻结安世全球 30 个主体的资产、知识产权及人员调整权限。更致命的是,安世荷兰籍首席法务官、德国籍首席财务官等三位外籍高管随即联合发难,阿姆斯特丹企业法庭紧急裁决:暂停闻泰创始人张学政的管理职务,将 99% 股权交由第三方托管,仅保留闻泰 1 股权益与经济收益权,一场赤裸裸的 ' 控制权争夺战 ' 就此爆发,不仅冲击安世自身运营,更导致博世、大陆集团等一级供应商及大众、宝马、特斯拉等整车厂产能调整,ASML 等设备商暂停服务,引发全球半导体供应链剧烈震荡。

历经近 40 天的政企博弈与产业链拉锯,事件于 11 月迎来戏剧性转折。由于中方率先出手反制,对安世中国境内子公司实施出口管制(对符合条件的出口申请予以部分豁免,精准打击荷兰而非全球供应链),同步支持其切换人民币结算、切断与荷兰总部财务关联实现运营独立,依托占比 80% 的中国封装产能直击欧洲组装厂 "命脉",迫使大众、宝马等车企生产线停产或减产,欧盟贸易专员紧急约谈荷兰施压。与此同时,美国突然宣布 "50% 穿透规则" 暂缓一年执行,荷兰看守政府丧失干预依据。

安世半导体高级管理团队(图片来源:安世半导体官网)

据《华尔街日报》报道,荷兰政府于 2025 年 11 月 7 日宣布,若中方满足两项条件,将搁置对安世半导体的接管令:一是恢复关键芯片出口并确保落实,二是推动安世荷兰总部与中国工厂间的财务分歧得到解决。荷方同时给出时间预期,最快于当周(11 月 10 日至 14 日)推进中国股东控制权的恢复事宜。截至 11 月 14 日,中方已部分回应相关要求,安世中国工厂已重启对欧洲客户的芯片供应,荷兰政府则计划派遣高级代表团赴华,就财务分歧等细节展开进一步磋商。

截至 2025 年 11 月 14 日,尚未有官方确认第三方托管已正式解除,闻泰科技也未发布相关公告。实际控制权恢复进度可能仍在谈判与落实中,最终结果仍存在不确定性。尽管闻泰保留了经济权益,但核心控制权的完全恢复仍待时日。这场风波用残酷现实为中国科技企业跨国并购敲响了警钟,凸显了在当前地缘政治环境下,即使完成收购,中资企业仍可能面临东道国以 "国家安全" 为由的监管干预,不仅涉及运营控制权,还可能影响全球供应链稳定。这也提醒中国企业在跨国并购后,需要更加注重合规经营、妥善处理与当地政府关系,并提前做好应对地缘政治风险的预案。

贰 风波根源:地缘围堵与整合失当的双重绞杀

这场看似突发的控制权争夺战,并非孤立事件,而是外部地缘围堵与内部整合失当双重绞杀的必然结果 —— 既暴露了西方科技竞争的丛林法则,也揭开了中国半导体 / 显示企业跨国并购的风控短板。

外部:地缘政治工具化下的精准围猎

美荷联动构建的制裁体系,本质是科技领域技术封锁的 "连环招"。美国通过 "50% 穿透规则" 实现管制升级,将中资控股的海外实体全面纳入监控;荷兰则借 "国家安全" 名义,将商业并购强行纳入大国博弈框架,即便安世主营的成熟制程芯片,仅因涉及欧洲汽车产业链关键供应(全球每 10 辆新能源汽车就有 3 辆使用其芯片),便被贴上 "敏感标签"。更值得警惕的是,这种围堵呈现 "体系化、常态化" 特征:从 2022 年安世收购英国 NWF 晶圆厂被强制出售,到此次资产冻结,西方已形成 "穿透式制裁 + 司法干预 + 内部策反" 的组合拳,凸显半导体芯片等高技术领域并购的政治风险溢价持续攀升。

内部:重股权轻掌控的整合困局

闻泰虽通过香港子公司持有安世半导体 99% 股权(剩余 1% 为合规性分散持股),却陷入 ' 控股不控权 ' 的致命陷阱。治理层面,核心管理层采用 "3+3" 中外配置模式,但决策集中化与流程不透明引发外籍团队不满,张学政推行的产能转移、技术共享等举措与欧洲管理层产生激烈碰撞,最终成为外部干预的 "借口",2024 年中方提拔安世背景高管管控经营的举动,更直接激化了权力冲突。

技术与供应链整合更是 "流于表面":安世晶圆产能依赖欧洲工厂,中国封测产能占比虽达 70%,却缺乏核心制造自主权与技术话语权,导致荷兰断供后国内工厂陷入 "有封装线无晶圆" 的困境。更致命的是,闻泰 2024 年出售 ODM 业务后,全线押注半导体,上市公司几乎成为安世的 "单一载体",这种过度依赖让企业在危机中缓冲空间受限,暴露 "重股权收购、轻能力掌控" 的整合弊端。

叁 科技战升级下,跨国并购进入 "高危雷区"

安世事件的警示不止于自身,更预示着全球科技竞争升级下,中国半导体 / 显示企业的跨国并购已进入‘高危雷区’,三大风险趋势正在重构行业竞争规则。

闻泰安世事件绝非个例,而是中美科技战从 "单点制裁" 转向 "体系化对抗" 的必然结果。麦肯锡 2025 年全球并购报告显示,35% 的跨国企业高管将地缘政治动荡列为并购最大风险,远超贸易政策与经济波动。未来中国显示半导体企业跨国并购将面临三大风险升级趋势:

管制范围 "无边界扩张",敏感领域全面扩容

美国 2025 年 9 月出台的 '50% 穿透规则 ' 已打破 ' 直接持股 ' 限制(11 月宣布暂缓一年执行),中资控股的海外子公司即便从事成熟制程业务,也将被纳入管控;欧盟、日本、韩国同步跟进,将显示驱动芯片、功率器件、车载半导体等原本 "非敏感" 领域,逐步纳入国家安全审查清单。日经新闻分析指出,美国管制已形成 "追溯式封锁",即便企业间接使用美国技术,也可能被追溯限制,这意味着显示半导体企业跨国并购几乎无 "安全地带" 可言。

政治干预 "常态化落地",审查流程日趋严苛

以往审查焦点集中于 "军民两用" 技术,如今已延伸至供应链安全、市场份额、数据隐私等全维度。美国 CFIUS、荷兰经济事务部等机构的审查周期从平均 6 个月延长至 12 个月以上,常以 "信息不充分" 为由拖延交易,实质通过流程消耗逼迫企业放弃。更严峻的是,"司法干预 + 内部策反" 成为新手段,如同安世事件中,外籍高管的联合发难成为外部干预的 "内应",大幅增加并购后控制权流失风险。

风险传导 "链式爆发",产业链韧性面临考验

全球化供应链下,单一企业的控制权危机已演变为全产业链震荡。安世事件中,不仅闻泰国内工厂受到波及,特斯拉、宝马等终端车企被迫调整产能,ASML 等设备商暂停服务,形成 "多米诺骨牌效应"。未来,核心技术断供、人才流失、客户转移将形成 "组合冲击",风险传导速度与范围远超以往,考验企业供应链多元化与应急响应能力。

肆 事件启示:从失败中取经,重构跨国并购 "安全防护网"

面对步步紧逼的风险围堵,半导体 / 显示企业的跨国并购安全防线该如何精准搭建?答案藏在‘战略、治理、整合、应急、自主’的全链条防控体系中。

闻泰科技安世半导体事件揭示,显示半导体、AR/XR、智能座舱等高技术领域的跨国并购已告别 “财务并表即成功” 的时代,必须建立 “战略前置、治理可控、整合深入、应急预案、自主兜底” 的全链条防控体系,将风险防范嵌入并购决策、执行与整合的每一个环节,实现 “买得到、管得住、用得好、防得牢”。

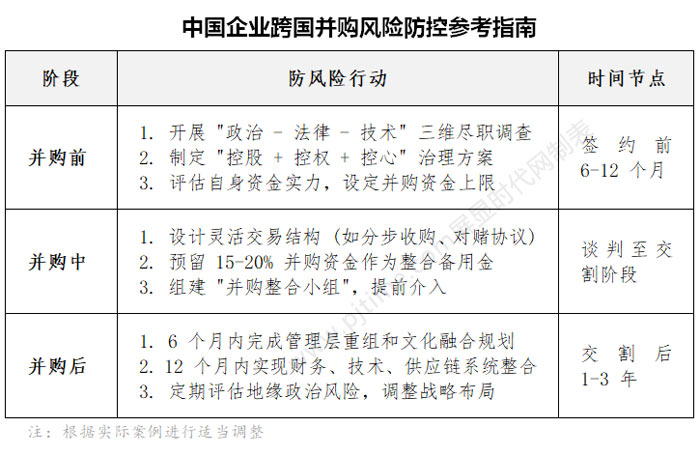

一、战略前置:建立 "地缘 + 产业 + 资本" 三维评估体系

显示半导体、AR/XR 核心器件、智能座舱芯片等领域作为全球科技竞争的核心赛道,其并购决策需超越单纯的商业价值判断,将地缘风险、技术适配性与资本安全纳入核心评估维度。

精准锚定标的,避开 “高危雷区”。构建 “国别风险雷达” 系统,聚焦欧美日韩等核心市场,梳理目标国《出口管制法》《国家安全审查条例》等法规,重点核查技术是否涉及 “军民两用” 清单、是否依赖美国技术设备,对管制严格地区模拟 “穿透性制裁”“资产冻结” 等极端场景评估业务韧性。同时明确标的筛选三大核心标准:

技术互补性:优先选择填补国内 “卡脖子” 环节的标的(如 Mini/Micro LED 驱动芯片、AR 硅基 OLED 制程、车规级 MCU 内核技术);

国产化适配潜力:评估技术能否快速对接国内产业链(如车载半导体需满足 ISO 26262 车规认证);

政治敏感度低:避开管制核心区 “单一技术来源” 标的,优先考虑欧盟中东欧、东南亚等 “中立地带” 企业。

开展 “四维尽职调查”,覆盖全链条风险:除财务、法律尽调外,加强"治理尽调" 与 "供应链尽调"。治理尽调包括技术合规尽调(追溯专利跨境限制,如 设计软件是否源自美国)、人才稳定性尽调(核查核心研发团队绑定情况)、数据安全尽调(适配 GDPR 等法规要求)、股权中的隐性限制条款等;供应链尽调主要是通过梳理上下游依赖关系,评估晶圆制造、设备供应的替代可行性,避免单一产能风险。

理性规划资本,设置安全缓冲。避免超出承载能力的 “蛇吞象” 操作,并购资金占净资产比例不宜超过 50%,预留 15%-20% 流动资金作为风险准备金。采用 “自有资金≥30% + 并购贷款≤50% + 可转债 / 战略投资者” 的资金结构,通过 “分步收购 + 对赌协议” 降低风险,同时在协议中明确 “三重退出机制”(第三方回购、资产分拆、技术授权),应对政治干预导致的控制权丧失。

二、治理重构:设计 “控制权锁定 + 本土化适配” 的弹性架构

股权占比不等于实际掌控力,需通过制度化设计实现 “控股必控权、控权必控心”,破解 “两张皮” 困局。

用 “弱股权” 实现 “强控制”。表决权优化:通过协议约定表决权委托,或向目标国政府发行 “黄金股”(保留国家安全事项否决权),确保中方在持股不足 50% 时仍拥有决策权;分层治理:设置 “战略委员会”(中方主导技术、产能布局)和 “运营委员会”(本土团队负责日常管理),避免决策冲突。

本土化运营兼顾合规与向心力。团队双轨制:保留本土核心研发团队,派驻中方骨干参与联合研发,推动技术传承与内化;利益绑定:向核心员工发放限制性股票,解锁条件与 “技术转移进度”“中国市场营收占比” 挂钩;合规前置:聘请目标国前监管官员担任顾问,提前预判政策变动,避免因决策透明性不足引发信任危机。

三、整合深化:实现 "技术内化 + 供应链韧性" 双突破

并购的核心价值在于协同,需摒弃 "重收购、轻整合" 思维,确保技术为我所用、供应链自主可控。

加速技术内化进程:制定明确的 "技术转移时间表",组建中外联合技术团队,推动核心专利、工艺的本土化适配。例如,韦尔股份通过收购豪威科技(2019 年)获得高端 CIS 芯片技术,收购后持续推进国产化战略,目前已在车载 CIS 领域实现领先 (全球市占率第一,2024 年达 44%),高端手机 CIS 国产化率稳步提升 (2024 年达 13%)。公司在中国增加研发投入,包括在上海临港设立研发总部,同时保持全球研发网络布局。韦尔股份与中芯国际等多家代工厂保持合作关系,降低代工风险。

构建多元供应链体系:关键环节建立 "1+N" 供应商机制,加速核心产能本土化迁移。通过产业链上下游并购构建全链路方案,打破单一技术来源依赖。同时利用国内庞大市场,为目标企业开辟增量空间,形成 "中国市场赋能 + 海外技术支撑" 的双赢格局。

例如,韦尔股份收购豪威科技后,2020 年又收购显示驱动芯片 Synaptics TDDI 获取触控显示一体化技术,提升显示解决方案,2023 年又收购了车载通信芯片厂商芯力特,补充 CAN/LIN 总线技术,完善汽车电子布局。通过收购芯力特和 Synaptics TDDI 业务,实现了 ' 技术获取 + 市场拓展 + 业务多元化 ' 的战略目标,构建了以 ' 传感器 (CIS)+ 显示 (TDDI)+ 模拟 (含通信芯片)' 为核心的三大业务板块,强化了车载电子领域的布局,为智能驾驶和座舱电子系统提供更完整的感知与连接解决方案。

强化合规体系建设:建立覆盖全球的出口管制合规体系,聘请目标国本地律师团队,定期开展合规审计。在并购协议中明确 "政府干预退出条款",约定非正常政治干预时的补偿机制与退出路径,降低被动损失。

四、应急兜底:打造 "法律 + 外交 + 产业" 协同响应机制

面对突发风险,需建立多层级应急体系,实现快速反制与损失控制。

设立风险专项小组:针对资产冻结、技术断供、高管反水等场景制定应对方案,加强与国内主管部门、行业协会的联动。如安世事件中,中方通过出口管制直击欧洲车企痛点,为谈判争取筹码,这种 "供应链反制" 值得借鉴。

运用金融工具对冲风险:通过 "远期外汇合约 + 货币期权" 应对汇率波动,预留专项法律准备金用于诉讼仲裁,交割前与国际银行签署过渡性贷款协议,防范授信取消引发的流动性危机。

借助外部力量维权:遭遇不公正干预时,联合行业协会、目标国本土合作伙伴发声,借助外交渠道与国际规则维护合法权益。同时灵活运用市场准入、供应链合作等筹码,提升谈判主动性,避免被动接受不合理条件。

五、自主兜底:筑牢技术自主的终极防线

闻泰事件最深刻的教训是 “过度依赖海外技术与产能”,跨国并购必须以自主研发为根本,避免 “并购依赖症”:

并行投入自主研发:并购后同步开展替代技术攻关(如收购车载芯片企业后,并行研发自主架构 MCU 芯片),确保失去海外控制权时仍能维持业务运转;

设定量化目标:例如明确 “并购后 3 年内,核心技术自主化率≥50%,关键零部件国产化率≥60%”,倒逼技术内化与替代;

产业链协同兜底:以并购技术为起点,搭建本土产业链配套体系,实现 “技术 - 产能 - 供应链” 全自主。

海外并购诸多成功案例证明,只有将并购作为技术跳板,通过消化吸收再创新实现 “技术内化 + 自主迭代”,才能构建真正的安全防线。

例如,BOE 京东方 2003 年以 3.8 亿美元收购韩国现代显示(HYDIS)TFT-LCD 业务资产,彼时中国液晶显示技术与国际差距显著,核心专利受制于人。收购标的包括 3 条 TFT-LCD 生产线(第 2/3/3.5 代)、约 2000 项专利技术和核心技术团队、以及全球营销网络。收购后立即启动 ' 扎根计划 ',通过全面吸收并购获得的专利、生产线和研发团队,在北京亦庄建设中国大陆首条自主技术的 5 代 TFT-LCD 生产线,填补国内液晶显示技术空白。后续持续高强度研发投入,2021-2024 年研发投入分别为 124.36 亿元、126.02 亿元、125.63 亿元、131.23 亿元,从而构建起 ADS Pro、f-OLED、α-MLED 三大自主技术品牌,如今已发展成全球显示产业领导者,LCD 市场份额全球第一,OLED 位居第二。

伍 结语:在开放博弈中筑牢安全根基

闻泰科技安世半导体的 “惊魂 40 天”,撕开了全球化竞争的残酷面纱:当科技竞争进入白热化阶段,中国显示半导体企业的跨国并购已告别野蛮生长,迈入高风险与高门槛并存的深水区。单纯依赖资本 “抄近道” 收购核心技术的路径,已在地缘博弈的挤压下愈发艰难,并购的成功标尺也早已改写 —— 从 “财务并表” 的浅层次达成,走向 “买得到、管得住、用得好、防得牢” 的深层次掌控。

对于显示半导体企业而言,跨国并购亟需重构底层逻辑:以自主创新为核心根基,将并购作为技术补强、市场破局的战略补充,而非核心能力构建的唯一依赖;以风险防控为前置底线,将地缘政治、治理协同、供应链韧性等因素贯穿并购决策、执行与整合全流程;以融合共赢为价值导向,在尊重本土规则与文化差异的基础上,实现技术、市场与治理的深度绑定。这意味着必须完成从 “单纯买技术” 到 “系统买能力、生态建壁垒”,从 “规模快速扩张” 到 “质量稳健整合 + 技术自主迭代” 的深刻转型。

这既是企业穿越周期、行稳致远的生存之道,更是中国显示半导体产业突破 “卡脖子” 瓶颈、构建自主可控全球产业链的关键一跃。开放合作仍是全球化的大方向,但 “裸奔式” 出海早已行不通。唯有织密风险防控网、夯实自主技术底座,才能在波诡云谲的国际竞争中站稳脚跟,真正成长为兼具技术话语权与全球竞争力的世界级企业 —— 这既是闻泰事件留下的深刻启示,更是中国科技企业出海并购的底层共识与行动指南。

未来成功的跨国并购,必然遵循 “以我为主、为我所用、风险可控、价值倍增” 的十六字方针。这不仅是对过往经验的复盘总结,更是面向未来的战略锚点。在坚持开放合作的同时,牢牢守住自主创新的根本,构建 “自主可控为根、全球布局为翼” 的双轮驱动模式,方能在复杂多变的国际环境中破局前行,这正是中国科技企业参与全球价值链重构的破局之道与长久之计。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫