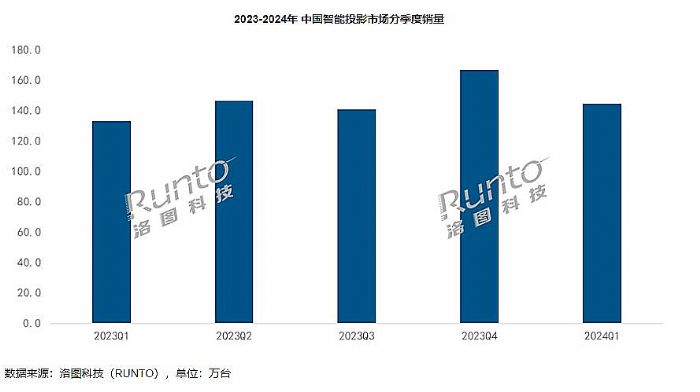

进入2024年以来,国内视听产业的需求情况不容乐观。大屏君注意到,洛图科技虽然说“2024年第一季度,中国智能投影市场(不含激光电视)的销量为144.3万台,同比增长8.7%”;但是,这是建立在500元以下产品暴增40%以上的“结构性调整下的”。

实际上,如果只是计算中高端产品,即1500元以上智能投影销量,其市场下滑规模,大屏君认为可能超过“10%”。

无独有偶,洛图科技数据显示,2024年中国电视市场品牌整机出货量,在1月份增幅超过20%,但是接下来2月份跌幅也超过20%;3月份和4月份跌幅亦超过10%。考虑到2023年1月份,还处于新冠防控放开后的第一轮感染高峰,彩电消费基数较低,可以说2024年1-4月彩电市场的“涨是假涨、跌是真跌”。

同时,2024年开年以来,包括智能盒子、智能音响等家庭视听产品销量也处于下降低谷之中。——即整个家用视听消费的“全行业性低谷”已经形成。

在这样的背景下,如果直面低谷、在低谷中打赢企业的短期业绩战、长期发展势能仗就成了产业型的任务。对此,大屏君看到国内智能投影企业给出的答案是:三色激光!

三色激光加速爆发新动能

2024年以来,国内三色激光投影的产品布局速度不断提高。极米近日发力,再次推出RS系列“新版”RS10 / Pro 4K 两款三色激光家用投影仪、坚果推出4000价位段的4K三色激光云台投影N1S4K,打破行业价格下限、当贝发布三色激光投影D6X和单色激光投影D6X Pro、X5S等新品、海信Vidda更是一口气上市C2系列四款三色激光投影仪,并在短焦变焦镜头上实现率先突破……

这些新品的价位从3000元到13000元不等,覆盖了目前智能投影消费的中高端需求。特别是在5000元-6000元价位段的集中布局,极大的给传统的高亮LED智能投影产品带来“竞争压力”。其中,坚果品牌主导的低价普及趋势,再次突破三色激光的历史低价;海信系则拿出了更多新技术加持新一代产品,提升了产品体验上限。

对此,大屏君可以给出一个结论:即2024年之前,智能投影中高端供给线上LED光源在数量型号上占有,2024年开始则已经变成三色激光占有。这是一个历史性转变的时刻。而厂商之所以要推动这一变化,则是因为:

根据洛图科技(RUNTO)线上监测数据显示,2024年第一季度,4K智能投影在线上市场的销量份额为5.4%,销量大涨101%;在售机型数量达到43个,较去年同期增加了近一倍。2024年第一季度,激光(含混光)产品的销量份额达到9.1%,量级较去年同期翻了一番。——即在一季度惨淡的整体业绩下,4K和激光光源智能投影销量都实现了翻番。

“抛开LCD投影机,在DLP市场几乎是‘谁的4K和激光占比高,谁的业绩就好’!”业内人士指出,激光+4K,更准确的说是三色激光+4K已经成为行业头部品牌最大的“业绩确定性”——总量不行下,通过抢占新技术、消费升级这一极,实现销售额和利润率的“尚可”是厂商现阶段应对弱势行情的最好武器。

撬动未来增长,智能投影需要整体变革

“三色激光能成为撬动未来智能投影二次成长曲线的支点吗?”大屏君觉得,如果认为有了三色激光就万事大吉,那必然会陷入失策之中。

事实上,智能投影消费的发展,正表现出两极分化的趋势。一方面是,4K和三色激光代表的高端产品市场占比大幅增长。从2020年的几乎为零,变成了2024年春季的近15%市场份额。另一面,则是2000元以下市场,特别是单片式LCD机型的崛起,市场占比从2020年的3成,跃升到2024年第一季度的近7成。

“理想的行业消费格局应该是橄榄型,而现在智能投影市场却日趋是哑铃型——正好相反!这背后一定有一个显著而强大的规律起决定性作用。”对此,大屏君的理解是:

第一, 智能投影不是刚需,更类似与一种奢侈性消费。这种消费不排除部分消费者追求享受和品质的意志足够强烈,经济能力也足够强大,支撑起高端奢侈性消费;但是更多消费者更愿意“轻奢”,即先“轻”后“奢”,在产品价格和性能上做出取舍,进而构成了更大的、更广泛的普及型下沉市场。

第二, 智能投影的性能参数多样,但真正具有画质决定性意义的依然是亮度和分辨率。在分辨率上,2K产品的经济性更佳,且也足够满足入门和中等享受需求;亮度则呈现越高越好的态势,但是千流明或成为一个经济性和性能的平衡点——反观,4K或者三色激光代表的色域,不是必须性能。尤其是三色激光的高色域,对于大多数经济性消费上而言,是暂时不考虑的参数选项,也是体验意义显著弱于亮度和分辨率的参数选择项。

因此,2k和千流明这种配合的堪用机型,就能成为“量能最大的消费产品”,托起低端普及的极点。

第三, 经过多年市场培育,消费者对智能投影的了解度已经增加很多,完全本质单一技术特色选购的冲动大幅减少。市场品牌化,包括1LCD产品的品牌化建设,也减少了选购中山寨问题的干扰。这让市场消费更趋于简洁的理性主义特征。结合目前市场供给的产品技术特点,高端两极化,例如DLP的三色激光+4K与1LCD的千元机的对比,推动了哑铃型消费结构的形成。

或者说,大屏君认为,哑铃型的消费结构,是供给端高度哑铃化和需求端也高度哑铃的重合。具有内在必然性。但是,这一点不改变,智能投影市场就很难迎来真正有效益的二次成长。那么,靠什么改变这一点呢?大屏君的理解是,必须供给侧主动革命才行!

智能投影供给侧的革命则亦必然是一个系统工程。就如同今天高端市场流行的元素其实远不止三色激光和4K两个,包括更为智能、AI、智能云台、中长焦、变焦、短焦变焦,以及高端标配的高亮。——从这个角度看,目前的“期待中的中流砥柱价位产品,都不够吸引人”。即2000元到3000元智能投影的瘸腿问题:对此,大屏君要说的就是“亮度”!

亮度是投影机最关键的参数。两千多元的机型亮度普遍在千元门槛以内,一千多元的1LCD机型亮度也在千流明门槛以内,甚至四千元色三色激光、单色激光或者LED光源的DLP机型,基本也以千流明出头、2K分辨率为主——“供给的腰部,应当是橄榄球的突出部的这一块,反而成为了体验价值上,投入产出比的‘塌方点’”!这如何撑得起橄榄型消费格局呢?没有强大的“后腰”,智能投影市场如何实现二次成长呢?

“市场亟需的不是三色激光下放到3000元以下价位,而是高亮产品下放到3000元以下价位,才能撬动腰部市场真正硬起来!”业内人士指出,撬动行业市场二次成长,一方面需要包括光源、光阀、镜头、云台、智能等各个方向全面升维,而不是单一光源维度的突破——这一点上行业做的很好。即技术高度的创新和图片天花板!

另一方面,则需要再中下等价位产品上,真正拉出性能爆点,核心就是亮度要对得上大屏巨幕的期待、对得起投影机以亮度为核心的技术指标规律。将高亮光源,无论是那种技术加速价位下沉,是行业打牢“下沉地基”的关键。这不是技术难题,但是是商业思维、商业模式、商业魄力的问题。

大屏君觉得,2024年随着三色激光在中高端市场占比的增加和统治地位的确立,高亮LED光源机型可能获得进一步下降身价的空间和主动意愿。这将是改变“行业供给腰部产品体验结构”的重大契机。

综上所述,2024年视听大的消费环境不佳,智能投影很难独善其身。但是,相对于盒子、智能音箱、彩电等高度成熟和传统的产品,智能投影在创新端(技术和产品创新、行业和商业模式创新)有更大的空间,有主动作为的潜能和必要性。不仅抓好技术升级,也抓好商业思维的创新,智能投影品牌亦能逆势下赢得业绩战场,并为未来行业二次成长夯实基础。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫