Micro LED技术将带给这个世界什么?也许,首轮冲击不是新兴显示设备的出现,比如已经割掉的Micro LED屏幕苹果手表(这影响了欧司朗在马来西亚一笔60亿元人民币的投资项目);而是此前人们可能并不太重视的“成熟领域价格战”!

Micro LED率先改写成熟应用

与微型硅基Micro LED、Micro LED穿戴显示、Micro LED车载和IT显示等从零点几英寸到十余英寸市场不同,Micro LED在LED大屏直显市场正在快速成熟。而且大屏直显的技术成熟度,似乎是唯一有足够把握能赶上2025年Micro LED产能爆发的“品类”。

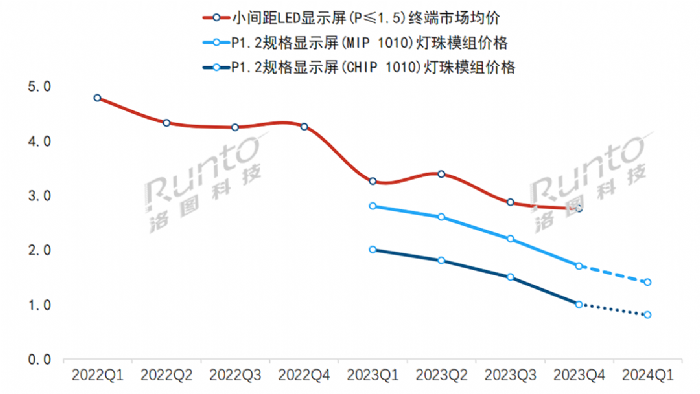

在LED大屏直显上,主要是P0.5-P2.5间距之间的产品,采用Micro LED显示技术,能够直接减少LED材料消耗七八成。这一点决定了Micro LED在LED直显市场,不是“改变产品形态、或者显示效果的技术”,而是“降低成本的技术”(同时增加产能)。

2023年,行业加速MIP封装规格与Micro LED技术的结合。MIP封装方案,直接降低了Micro LED大规模应用中,巨量转移工艺难度“一个数量级”,并就一致性筛选、缺陷检测、错误修复和下游集成工艺的表贴传统设备的继承,表现出极大的效率与成本友好性。同时,MIP封装核心技术改变,集中在中上游,对下游厂商而言门槛更低,可快速扩大供给。

奥拓电子MIP系列新产品

奥拓电子认为,MIP技术的应用实现了更高效的能源管理和更卓越的显示效果,在节能技术和高质量显示效果之间找到平衡点。

Micro LED自身较Mini或者传统尺寸LED晶体的成本降低,以及MIP封装带来的成本降低优势,正在成为目前LED直显行业最受关注的故事。抓住新技术在成本上的竞争优势,成为很多企业的“工作中心”。

封装企业借助Micro+mip开打成本战

据媒体报道,今年以来,国内著名LED封装器件供应商,国星光电制定和实施了《2024年极致降本工作方案及任务清单》。其提出,聚焦材料成本、制造费用、人工成本、质量成本、流程优化、管理费用、后勤成本等10大重点领域,大力压降各项成本的发展任务。

国星光电陈俊良表示,“MIP成本将持续下降,应用规模进一步扩大,这对于微间距产品的商业化与国产替代进程,以及LED全行业发展都将产生积极的推动作用”。

对于MIP封装技术借助成本和产业链优势的快速发展,LED企业晶台的龚文指出,晶台2023年,“MiP的量比2022年是翻了五倍的,2024年在2023年基础上还要再增加四到五倍的发展速度。”他认为,全球前五大的LED封装厂已经形成mip竞争优势和商业模式优势的共识。

对于“成本敏感性”问题,另一个数据是2023年COB技术LED屏价格下降了4-5成,亦推动了其市场销量翻番式的增长。即2023年以来,行业找到了“成本价格下降、市场快速增加”;COB、mip、表贴等不同封装与工艺产品有效竞争的路径。这一路径的核心就是,在更广阔的产品上引入Mini和Micro LED,通过新型封装和工艺,降低成本,推动普及。

例如,在液晶背光市场上,Mini/Micro LED技术也在快速发展。根据TrendForce集邦咨询预测,2023年全球Mini LED电视的出货量将达到440万台,2027年出货量预估2440万台, 2023~2027年的CAGR约56.7%。其中,5000元以下价位彩电将是主要推动力。即低价格普及市场大幅启动。

对于彩电大屏而言,Mini LED是目前理想的背光器件,但是对于IT用高端显示屏Micro LED器件则更为有利——亮度需求低,但是分区需求不比彩电少,显示尺寸小,决定了Micro LED具有低成本、性能更匹配的优势。此外,车载市场新兴背光需求也在进入爆发增长期:2022 年车用 Mini LED 背光显示器出货量约 14 万片,2023年这一数字约为45万片。

直显+背光,Micro LED技术的普及发展已经进入新阶段,其对成本的敏感性也会随着市场需求从少数高端,向大众普及化发展而变得更敏感。竞争成本优势,成为中游封装企业在直显和背光两大场景中获胜的重要神器。

Micro LED未来产能巨大,没有低成本无法消耗

据市调机构Research And Markets预计,全球Micro LED市值规模在2028年将达到250亿美元,2023年至2028年的年均复合增长率为74.5%。这是目前行业最高估值的预测之一。

对于这一数据,业内很多人士表示,这似乎并非基于需求预测的增长,而是基于产能准备预测的增量:即2020年以来,全球Micro LED产业链迎来大笔投资支持。据洛图科技表示,仅2023年Mini/Micro LED领域立项签约、建设开工、封顶/完成/投产的典型项目,投资规模就近1800亿元。

巨大的投资规模背后是巨大的产能。这就决定了三件行业必然关注的事情:第一,这样大的产能,不是仅仅占据高端消费市场就能消耗掉的,即Micro LED必然是普及型技术,其必然是大众应用中可接受的成本水平的技术。

第二,这样大的产能不是今天已有应用,如LED商用直显或者液晶背光市场能够完全消耗的,Micro LED需要新的海量应用场景,无论是车载、穿戴、中小尺寸直显还是Micro LED彩电、Micro LED透明显示等新场景都是未来着力点,也都是普及型新赛道。

第三,包括POB、COB、MIP、AM Micro LED、硅基MICRO LED、Top LED、SMD等等技术和工艺,不是你死我活的替代关系,而是多样性产品和市场需求中的互补关系。不同技术会在体验性能、成本能力、产品形态等多个维度展开差异化、错位发展。

但是,无论巨大的供给规模如何消化、应用和需求细节如何不同,一个铁定的共识是:想要需求端吃下更多,那么就必须“够便宜”。——即,应用创新、工艺创新、基础材料创新等等层面,Micro LED有一个“唯一中央连接点”,那就是成本创新。行业预计,高供给能不能带来同等的高需求共振,就看“成本”能否给力。

成本优势不丢人,而是核心竞争力

对于Micro LED的市场发展,已经率先开打成本战这件事情,在少数人心目中依然有一个误解:搞物美价廉是跌份的事情!这一认知具有极大的错误性。

一方面,生产力的发展,有两种本质性形式。其一就是单位产出的成本消耗下降;其二则是产出完全不同的新品类产品。即能够降低成本,如杂交水稻的单位粮食成本,与发明崭新的东西,如蔡伦造纸术,都是生产力的进步。而且,新发明必然需要持续降低成本推动普及:如蔡伦造纸术发明后很长时期“窗纱要比窗户纸便宜”,导致很多古装剧“捅窗户纸”的行为描述并不符合当时的生产力现实。

洲明星钻UMicro系列

另一方面,降低成本离不开高科技。尤其是Micro LED作为半导体产品,其不是人力密集型产业,不可能靠“卓别林摩登时代”式的方案,就降低成本。Micro LED的降低成本一定是材料、工艺、成品率、智能制造的持续升级创造出来的,是更高科学和工程技术含量的结晶。同时还需要扩大产能,如洲明的Micro基地产能已经有了大规模提升,已实现点间距最低至0.4的Micro产品量产化。

即对于未来Micro LED产业的发展,低成本是市场普及的需求,也是技术进步的必然、是技术能力,工业工程组织能力的较量,是妥妥的从头到尾的高科技和产业链比拼,是高门槛的竞争模式,掌握成本优势的秘诀是Micro LED时代的核心竞争力。

综上,在Micro技术支持下,LED直显行业、乃至于更广阔的LED应用行业正在进入一个新的成长周期。从2023年COB类产品主动降价推动销量大增开始,围绕如何扩大可普及性的成本之争将持续升级:除了技术先进性外,掌握成本制高点,将是行业企业赢得未来的关键支柱。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫