“2023-2024年,全球投影消费突破新高。而中国市场或在停步不前。这对于国内创新品牌而言是一个严重的挑战性信号!”

业内专家指出,2023年以来国内投影创新品牌感觉到的压力在持续增加。来自国内成长性和全球成长性的变数,正在成为驱动国内投影行业“转向自主可控产业链”的核心推动力。

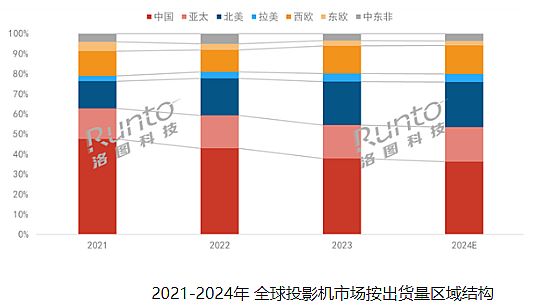

全球的成长与国内的萎缩

据洛图科技(RUNTO)数据显示,2023年,全球投影机市场出货量为1875.2万台,同比增长5.2%。同期,国内大陆投影机市场出货量为711.4万台,同比下降了6.9%,全球市场份额从2022年的42.8%降至37.9%。

洛图科技预测,2024年全球投影机市场将持续增长,整体出货量将达到2057万台,增幅9.7%。同期,国内投影市场销量预计(包括智能和非智能产品)有望反弹至747万台,增幅5%。但是,这一数字依然低于2022年的764.1万台。国内占全球市场比例2024年或将下降到36.3%

即2023-2024年,国际投影市场整体看处于增长状态,国内市场则处于萎缩状态。同时,本土市场在全球市场的占比份额也将“持续下降”。从长期看,这种变化是正常的:因为近年来大热的、带动投影消费增长的家投市场率先发力于我国,智能投影和激光电视都是我国企业首创产品。这导致早期市场中,我国市场全球占比“极高”。但,这种高占比不符合全球消费潜力的分布规律。

随着,全球消费者对智能投影和激光电视接受度的提升,全球投影市场和中国投影市场的发展差距逐渐缩小,国内市场在全球份额占比下降是自然过程。但是,这一过程过早发生,对于本土“大而不强”的民族投影企业和创新品牌而言,不是好消息。

海外增长,恐成竞争对手的嫁衣

目前,我国投影创新企业的海外市场中高端需求占比依然有限,海外销量占国内投影品牌的销售比也非常有限——国内投影出海,更多的是“OEM”,并集中在“1LCD”普及和入门型产品线上。

因此,有一种观点是,国内创新应用的智能投影和激光电视的经验、技术、规律探索,正在成为海外市场家投消费崛起过程中,传统外资投影巨头和新兴海外投影品牌的发展“嫁衣”。

即,随着时间推移,和全球市场向家用为主的转型、向新光源的转型、向智能化和激光电视新应用的转型的深入,我国品牌的早期创新优势与传统国际性品牌的追赶脚步之间的差距日益缩小。结合国内品牌国际化程度不足,向海外的品牌产品输出力有限,使得海外投影市场的增量成为传统品牌分食的大餐。

特别是,近三年来,以大尺寸液晶和交互平板为代表的竞争产品,在全球市场加快了对传统商教投影机的替代。欧盟同期提出法案,将限制汞灯投影销售。——这些市场端压力,让传统投影巨头加速了向新技术、新需求市场的转型步伐,进一步构成了对本土品牌海外市场发展的压迫。

“最不利的局面是三五年后,传统投影品牌全面实现了国际市场的发展转型。在供给侧与本土品牌的创新差距极大缩小,甚至拉平。这时候,传统投影品牌就有机会携国际市场的规模优势‘反攻’国内投影市场!”一位业内资深人士,对产业发展前景有着清晰的担忧。对此,行业更多人士认为,国内品牌需要有忧患意识、底线意识,甚至是极限思维。

毕竟,用国内14亿人的需求市场去对碰国际市场,是不明智的选择。更何况,我国品牌出海步伐缓慢的原因,本身就源于国际分工和产业链的限制。即包括上游光阀等产品在内,对国际传统投影产业链的依赖,让其核心部件的采购能力、议价能力,始终与占据国际市场主动权的传统全球品牌无法正面对抗。

强链增“芯”,国内投影产业到了必须质变的时候

“上游产业链限制了供给侧升级的想象力:包括质量和数量两个层面。”这是目前国内投影产业在全球市场加速走出去,尽量将先发的技术和理念优势转化成实实在在的市场份额优势的最大瓶颈。

因此,打破产业链瓶颈就成了今天本土投影产业的主要任务。例如,过去10年国内产业界先后打破了超短焦镜头、高规格抗光幕、核心光源的LED和激光器芯片等瓶颈限制。目前,进一步打破光阀芯片的限制是补足“战略供给链”的最后一环任务。

2023年京东方在1LCD市场推出高透高亮产品和4K产品,进一步提升了1LCD作为普及型光阀的“性能上限”。这有利于1LCD投影企业以品牌,而不是简单OEM的方式走向国际市场——毕竟只有更高技术等级和附加值含量的产品,才能走出品牌崛起的道路。

2024年开年,海思牵头国内产业链,组成3LCOS为核心的投影供应方案系统,实现了进一步的中高端投影光阀本土自主化的革命升级。通过海思3LCOS方案,本土投影企业在中高端产品线可以摆脱国际供应链的限制,在产品质量和数量两个层面实现新的升级,极有利于进一步抢占国际市场份额。

同时,受到全球传统投影市场萎缩影响,以及国内作为最大投影消费市场光阀供应链的变化,特别是本土链占比的增加,海外产品的“议价”能力有所下降。在多重因素作用下,2023年开始,以DLP和3LCD为主的海外光阀供应进入新一轮降价周期。

这些变化,对于国内创新投影企业实现更强大自主战略链支撑下的崛起,具有极大的推动作用。相信在新的上游供应链竞争格局下,国内创新品牌有机会应对“传统投影巨头国际市场上向新技术、新应用升级” 带来的竞争挑战。“不是品牌或者产品在竞争,而是整条供应链的掌控力竞争”。业内人士指出,掌握供应链才能真正做好“从先发到强大”的升级。

“强”链推动本土市场高质量发展,酝酿进一步量能升级

对于增强本土投影产业链的竞争力,尤其是在核心光阀组件上的不断突破,其意义不仅是赋能本土投影创新品牌的全球市场竞争,更是驱动国内市场进一步高质量成长的关键。

消费者对投影机的热爱,本质是对大屏高画质的沉浸视听体验的热爱。因此,也只有更好的画质体验,以及进一步的经济性普及,能够持续带来市场的新增量。2023年国内智能投影产品销量的下降,主要因素之一就在于中低端产品线的“升级力不足”。集中表现就是3000元以下投影机,没有持续实现亮度突破和分辨率突破。

通过增强本土供应链的强度,投影产业可以实现更好的成本力控制、扩大产品创新升级空间,将更多高质价比产品推向市场。2023世界显示产业大会上,全球智能投影销量第一的极米,创始人钟波表示,未来国内市场家投市场规模至少能做到电视的一半以上,即两三千万台,实现这一目标的路径则依赖于“产品成本下降一半、品质更强(至少提升三分之一)”。

知名调研机构,IDC预测,到2028年,中国投影机市场的出货量有望超过930万台。其中,更多核心技术和核心部件的自主创新,是实现本土投影市场需求向千万台升级的关键支撑。——潜力不是来自于人口基数,而是来自于“创新能力”。业内专家强调,任何产品的渗透力增加,都必须建立在价值提升的基础上。

综上所述,2023-2024年全球投影市场的变化正在成为国内投影产业链升级的窗口:这个窗口内既有风险、也有机遇。通过将压力转化成动力,在产业链上进行更为深刻和高度协同的自主创新,本土投影产业才能化风险为机遇,实现未来更进一步的发展壮大。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫