“经历过2022年以来,市场需求相对低迷、产能持续增加、技术更趋成熟和进步的三大推动力后,小间距LED的性价比在2023年第二季度初达到一个‘历史极值’。”

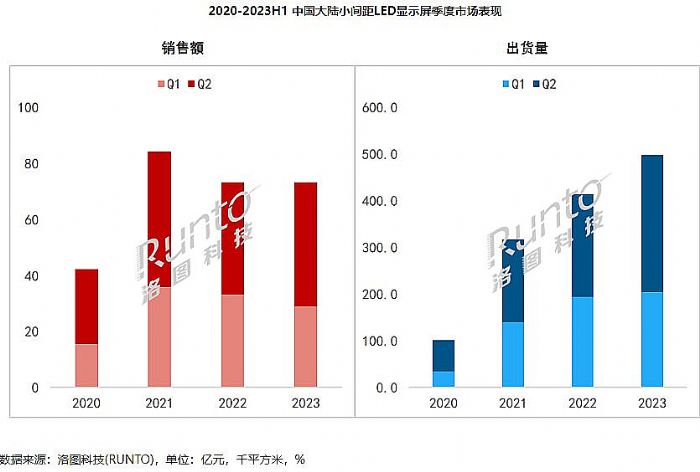

据行业人士介绍,更低的均价,外加后疫情时代消费经济、特别是文旅的复苏,2023年二季度国内大陆小间距LED显示消费市场呈现出超预期的高增长态势。洛图科技数据显示,2023年第二季度国内市场小间距LED实现了销售额上涨10.9%,销售面积大涨33.8%的良好成绩。

在二季度成绩拉动下,上半年小间距LED市场显示屏销售额达73.3亿,同比微涨0.1%;出货面积达49.8万平方米,同比大幅上涨20.2%。

二季度暴涨四大原因加持

据洛图科技数据显示,国内小间距LED显示均价已经从2020年第一季度的每平米4.42万下降到2023年第一季度的1.42万——这一价格亦低于2022年第四季度的1.7万元左右的平米均价。价格创下历史新低。这是激发上半年市场活力的重要原因。可以说相对的历史低价位是二季度行情爆表的关键支撑之一。

同时,第一季度的春节假期对工程出货影响不小、第一季度又结合了去年12月份的疫情开放政策,处于“开放后疫情第一轮感染高峰”,其对项目落地和采购信心也有所抑制。这些短期的消费抑制,很大一部分在接下来的二季度得到了释放,从而成为二季度小间距LED行业爆发的第二个原因。

此外,从同比数据看2022年第二季度,虽然市场谈不上“不好”,但依然受制于“那一轮的上海新冠疫情影响”,压低了市场采购的积极性。特别是对于上海及其周边市场区域,形成了较明显的“同比数据增速低值点”。可以说,2022年第二季度成绩不及预期,是推高今年二季度同比数据的一个重要因素。

当然,以上的这些因素更多属于“供给侧和意外性”的影响,而需求的真正复苏,才是2023年二季度成绩的核心支撑:即上半年消费经济的复苏。例如,数据显示,国内二季度社会消费品零售总额同比增长10.7%,最终消费支出对经济增长的贡献率达到77.2%。分行业看,上半年,全国餐饮收入同比增长21.4%、营业性演出票房收入增长6.7倍、国内旅游总人次23.84亿,同比增长63.9%、旅游收入(旅游总花费)2.3万亿元,增长95.9%……

“从宅到走出去,这是上半年消费经济最大的热点。”而这一热点恰与小间距LED在政务服务、公共场所智慧化、商旅服务等产业中的应用密集“高度相应”。可以说,消费经济的后疫情“报复性消费和复苏”,是上半年、特别是第二季度市场增长33%的核心因素。

利好因素或有衰退,但是整体市场依然可期

有了上半年第二季度的好成绩打底,洛图科技的信心也有所增加。其调整全年市场小间距LED消费预期到全年大陆小间距LED显示屏市场规模将达188亿元,同比增长13.6%;出货面积达116.2万平方米,同比增长25.1%。

这一全年预测数据显著高于上半年市场数据。这意味着洛图科技认为,下半年市场的表现,虽然可能不及第二季度,但是依然会维持在近3成增量的高位。对此,有利和不利的因素分别包括:

有利方面,市场均价处于低位、产能供给充分、后疫情经济复苏预期依然存在、三年来疫情形成的市场需求抑制将持续释放、因对全球宏观经济走弱局势的政策可能在下半年集中落地,以及行业创新应用正在进入新的高峰等。

不利因素则主要是,全球宏观经济形势对国内经济复苏的拖累、疫情报复性消费会随着时间衰退、二季度数据上能够利用的“一季度低谷、去年二季度数据相对不理想”等因素消退。

同时,随着市场需求的复苏,行业价格上正走出低谷,正在呈现出一定的上涨趋势。5月以来部分厂家已经发出三轮涨价函。统计数据看,行业市场均价已经从一季度的1.42万元回涨至上半年结束时的1.51万元/㎡以上。下半年市场均价可能会出击2022年的低点1.70万元每平米。

不过,整体看,下半年小间距LED需求市场的有利因素远大于不利因素。即便最为明显的涨价因素,也应分为三个方面看:第一,均价上涨的事实显然不利于进一步的扩大消费规模;但是,第二,即便价格微涨后,行业价位依然会处于2022年以来的低谷区间;第三,市场均价上涨的部分原因是高价位产品消费占比增加。

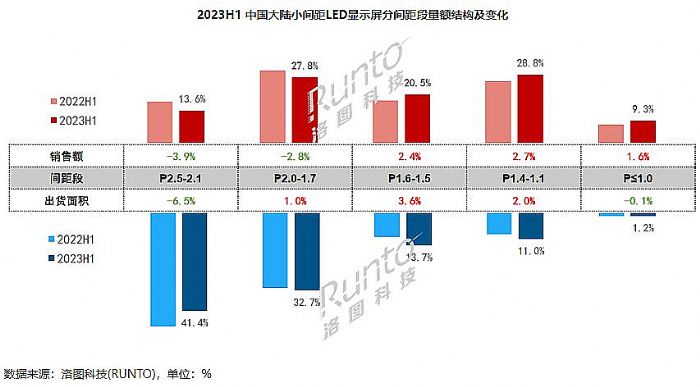

例如,洛图数据显示,上半年P2.1-p2.5产品出货面积下降6.5%、出货金额下降3.9%——占市场消费比41.4%(2022年同期占比达45%)。这一区间段的产品,是小间距LED中价格最低的部分。这一部分消费占比的下滑,即说明普及型市场、中小需求者采购乏力,但是同时也显著会抑制行业均价的下降。即低价产品占比减少,会在统计中显示出均价上涨的趋势。

恰是因为有利因素更多、作用力更强、而且以长期因素为主,全年市场看好2023年小间距LED消费需求是主流观点。特别值得一提的是,2023年即便下半年市场热度较二季度有所明显下滑,今年全年小间距LED年消费突破百万平米,达到一个历史新节点也是“板上钉钉”的事情。

消费结构持续升级,创新为王

从上半年市场看,小间距LED消费的“技术升级趋势”非常显著。其中,主要的包括消费间距进一步缩小——即消费需求向更高清晰度升级;以及COB产品占比的提升。

消费间距上,P1.6-1.1间距段增长显著,与同期比市场占比增长5.6个百分点。亦在上半年首次接近整体市场的四分之一。而从消费额看,这一区间份额也增长了5.1个百分点,市场占比达到近50%。某种角度看,P1.6已经取代P1.8,成为LED屏企业是否具有小间距标签的起点和底线。

间距上整体看,P1.8以上间距市场占比下降是大趋势、包括P1.0以下微间距产品在内的,更小间距指标的产品持续扩大份额。特别是P1.0以下的微间距市场,在销售面积轻微下降的同时,销售额依然能够增长。这体现了P0.7产品市场占比的进一步提升。P0.7已经成为能够规模走量的“小间距新高度”。

同时,上半年洛图科技数据显示,COB封装技术产品销量同比增长了3.3个百分点,比重上升至9.7%。其中,P1.4-1.1间距段产品,得益于COB产品产能扩大和价格下降,市场占比提升了6.48个百分点。COB产品不仅表现出在P1.0以下市场的加速崛起趋势,亦有向相对更大尺寸线渗透的态势。

不过,整体上“性能优势和价格劣势”的组合,依然是COB产品的主要特点,是限制市场规模的关键。但是,全年市场COB在小间距LED市场占比上突破10%、两年内在P1.0以下市场突破50%,是行业人士预期内的大概率事件。能不能在COB市场拥有一席之地,已经是小间距LED企业是否进入高端应用市场的标志。

此外,从底层技术看,micro LED和mini LED应用占比的提升也是一大趋势。特别是随着mip封装的落地,micro LED产品渴望覆盖从P1.0以下超微间距,到最大P3.0-4.0的广阔产品区间。应用micro LED等技术也在成为小间距LED行业的新潮流。这对于进一步降低产品成本和提升分辨率精度都有所帮助。

综上所述,上半年小间距LED市场可谓之“开局不利、迅速走强”的格局;下半年市场亦将有“乘胜追击”的趋势。2023年全年市场,小间距LED行业内需市场除了会依然保持“低价运行外”,其它方案都“大有可期”。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫