618智能投影市场战报出炉:根据洛图科技(RUNTO)线上监测数据显示,2023年618促销期(5月22日-6月18日),我国智能投影(不含激光电视)线上公开零售渠道销量为50.2万台,同比下降4.3%;销额为11.5亿元,同比下降10.6%。

这是有智能投影以来,该品类线上市场618购物季首次出现量额齐降的局面。对此,一些人士高呼“狼来了”。的确,数据不佳让对618市场报以期待的一些行业参与者有些失望。不过,在量额齐跌下,智能投影市场的积极变化更为显著。特别是“市场净化”效果开始显现,这必然令这个618成为未来行业洗牌的起点。

量额齐跌,“大厂”不愿明说的部分

“线上公开零售渠道”——这是洛图给自己的数据的“定语”。对此,可以提出的问题是:“难道还有线上非公开零售渠道吗?”这一点需要细细品味、仔细思考。

对于销量的下滑,洛图科技给出三个原因:第一,外部环境看,经济下行导致消费者的购买行为谨慎;第二,电商平台的低价策略已渗透进日常,价格战带量效应锐减;第三,过去三年的疫情中,宅经济形成了对智能投影需求的提前透支(疫情后大家更多选择走出去,结构性需求下降)。

但是,这三个原因概括了所有数据变化吗?其实并没有!除了以上两个因素外,导致今年618数据“不好看”的原因,至少还有两个:第一是,“数据水分在出清”。第二是,“冲动消费在消失”。

2022年618前后,包括5月份末期和6月份上中旬,智能投影销量数据格外好看。根据洛图科技(RUNTO)数据统计,2022年整个618周期(5月31号-6月20号),智能投影线上市场销售额同比增长达30%。其中,由于618第一天第一次移至5月31日,2022年5月份中我国智能投影市场(不含激光电视)线上销量为33.8万台,同比大涨49%,环比增长31%;销额为6.9亿元,同比增长44%,环比增长44%。

这些数据表明,第一,2023年同比数据的基数比较高;第二,2022年行业数据“超越预期”很多。其中,新兴电商和新兴品牌的强势崛起是重要原因。即抖音、快手、直播购物,拉动了一批“销量快增”。

对于后者,有业内人士指出,不排除一些品牌为了“数据好看”,有数据挪移和刷单行为——通过这些行为实现快速的上位和出位,可以说是1LCD市场,尤其是二三线品牌的“必要招数”。同时,直播销售亦带来一批崭新的用户群,并促成了更多的“冲动消费”:几百元的一百英寸大屏,这个口号具有足够的蛊惑力,同时投入的试错成本也不高,冲动消费和尝鲜消费,拉动了一定的量能增长。

以上两个方面的“量”的规模有多少呢?没有准确的数据可以评估。但是预期不会比2023年618市场同比下降4.3个百分点的量少多少——即从透支市场、挤水分、新渠道冲动消费和尝鲜消费角度看,也许2023年618市场智能投影机销量的“干货”还要比2022年多一些。

这大概也是洛图科技在统计报告中用了“线上公开零售渠道”这个定语的原因。笔者个人觉得,洛图科技似乎是想表达,“市场的确在变化,但是没有数据看起来这么糟”的意思。不过,洛图也搞不定“透支市场、挤水分、新渠道冲动消费和尝鲜消费”等额外因素导致的数据变化量到底是多少。——即“线上非公开零售渠道”的数量数据,这种不可持续的量能,很可能是今年618同比销量数据变化的决定性部分。

结构性巨变,行业之争进入新赛点

618智能投影市场的解读,除了销量外,还有很多其它数据:如高端产品、销售额、均价等等维度。

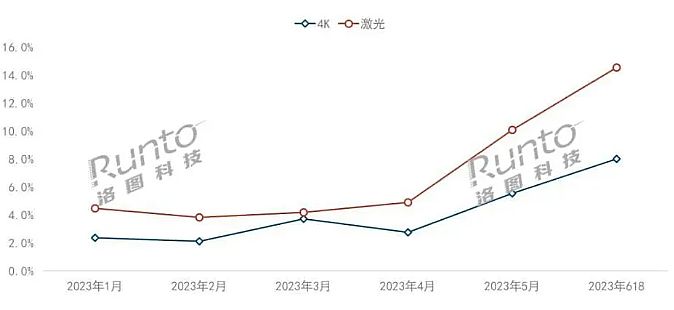

销额为11.5亿元,同比下降10.6%:这一数据,洛图给出的原因是,除了销量本就下跌外,平均价格降幅达到-6.6%。同时,高端市场,4K产品销量份额提升至8%,较去年618上涨5.5个百分点;激光光源(含激光+LED混光)产品销量占比达到15%,较去年618大涨10.1个百分点——这两个数据说明,高端需求依然“强劲增长”、增幅超过翻番。

但是,这些数据都不足以单独说明行业市场“最大”的结构性变化:第一,2023年618期间,DLP产品的销量份额达到42%,DLP份额回升到4成以上,显著的提升似乎代表着自2020年以来,LCD机型份额直线上升的态势得到了遏制。(根据洛图科技(RUNTO)线上数据显示,中国智能投影市场DLP技术份额占从2020年的66%,2021年的56%,再降至2022年的37%。)

第二,高端产品销量大涨(如上文4K和激光产品线)背景下,均价依然大幅下滑。这只能说明,普及型产品跌价更多。而LCD代表的低价机型整体市场占比却在减少。那么是谁挑起了“均价下降”的大任呢?——这个结构性的问题,藏在整个市场的消费趋势变化之中。

首先是,1LCD份额下跌主要的是冲动和尝鲜消费对应的千元以下市场的吸引力正在下降。这也是今年618市场智能投影总量下降的原因。也因为如此,虽然均价下滑、销售额下滑、总量下滑等等数据在前,但是依然可以得出,这个618智能投影“消费质量”是提升了的。

其次是,1500-2500元价位,1LCD和DLP的竞争加剧了。这一区间,乃至3000元以下区间DLP产品价格降低明显,且超过市场平均价格下滑幅度的均值至少一倍。这一区间也是DLP机型型号和销量的大头。结合LCD机型在千元到两千元市场的亮度升级、型号更迭带来的价格下滑,成功促成了“看似幅度不小的均价6.6%的下滑”。

最后,如果不考虑千元以下机型,2023年618市场智能投影消费绝对是处于一个“升级的空间之中”:同等价位亮度升级;或者采购更高价位的产品,是消费者的“更理性选择”——即高价值目标客户群对产品的认可和对进一步提升产品品质的需求都非常明确。

实际上,能够代表以上观点和规律的典型数据,不是上文提到的这些,而是3LCD等此前比较边缘的技术机型的占比数据——近4%。这一小众品类的份额增加,实际展示了消费者对智能投影品质需求的期待和消费选择的更趋理性化、市场差异化竞争的激烈。

“从10年前一二线城市普及型产品支撑上量,到近三年来四五线城市普及型产品支撑上量,到这个618市场的竞争更多看向‘质量’,智能投影市场的发展正在进入一个新时代:从此前量大于质,向未来质大于量的市场趋势的转折点,很可能就是这个618!”而发力“质量”市场,即将是行业品牌格局最终形态形成的“终极赛点”。

洗牌之战,已经在2023年正式开始

如果说2022年度智能投影市场最大亮点就是1LCD崛起下的大量新品牌;那么,2023年的市场亮点很可能就会成为“大量淘汰的新品牌”。

从上半年市场数据,特别是618数据看,2023年全年智能投影圈将是“稳态为主”,不排除“挤水分”下的规模下降的状态。这是存量之争的开始,也是洗牌之战的起点。

据洛图科技数据显示,2022年,中国智能投影线上市场在售的品牌数量达到293个。新进入者包括三星、夏普等国际品牌,猫王、VIDDA、KKTV、酷开等家电和消费电子品牌,以及哈趣、微果等互联网品牌,还有大量的杂牌——重要的事情再说一遍:“还有大量的杂牌”。其中,2022年全年极米、坚果、微影、当贝位列市场销量前四,合计份额(CR4)34.1%,前四份额较2021年下降14.0个百分点。

而2023年618市场,1LCD技术销额TOP4品牌为小明、知麻、哈趣和小米,合计份额达到36%;DLP市场中,销量和销额维度下前四品牌均为极米、坚果、当贝和Vidda,合计销量份额达到90%,合计销额份额达到91%。——头部前四品牌的“量能集中能力”,正在从2021-2022年度的持续下滑,向2023年的逐渐增加转变。

这种变化的背后,是原属于“杂牌”的市场份额正在被持续“归化”。这导致的结果必然是更多的尾部品牌不断淘汰。那种“宇宙牌香烟”的市场参与者正在进入“穷途末路”的时代。

对此变化,主要的原因有三个:第一是,冲动消费、尝鲜消费占比下降,主流品牌加速抢占新兴渠道市场,杂牌的余利空间萎缩了。第二是,产品整体品质持续升级,对品牌的实力考验增加;特别是1LCD市场,头部品牌的综合创新优势更为凸显。第三是,消费选择的更趋理性化,有利于软实力更强的头部品牌;头部品牌近年来投入的营销资源和品牌建设资源,开始产生更多的正向回报。

综上所述,2023年618智能投影市场的数据,背后的故事足够多、值得深思的利害点格外多,其整体市场表现亦没有表面数据看起来的量额齐跌那么糟——事实上,结构性的市场变革、品牌格局重塑、消费趋势向可持续高质量发展转型的变革大幕已经拉开。对于市场头部企业,这些变化将主要是“好消息”。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫