以智能+大屏技术为主要应用特点,智能投影机在2021年再创成长高峰。不仅再次创造第四个近百万台的年度增量,而且正在孕育着“市场结构”的新升级。行业专家表示,2022年家投市场必然迈上一个新台阶。

家投2021年的最大看点是啥?

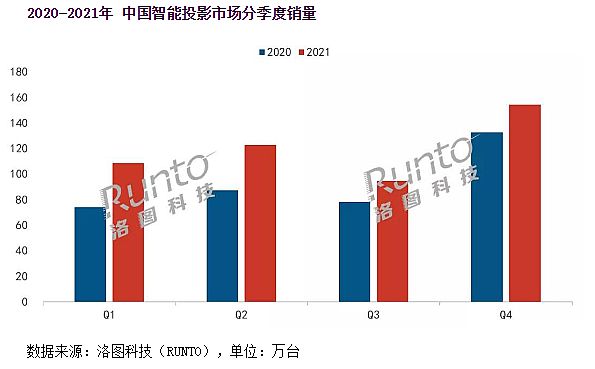

据洛图科技研究报告,2021年中国智能投影市场(不含激光电视)销量达到480.3万台,同比增长29.0%,市场销额达到116.1亿元,同比增长32.2%。2021年国内激光电视销量达到28万台,同比增长31.9%,销售额47亿元,同比增长27.7%——两者结合,整个智能投影市场板块增幅近3成,销量超过509万台,较2020年增长超过120万台,一年时间跃上400万和500万两个大台阶。

总量和绝对增量都是历史新高,唯独增幅在基数不断扩大下有明显下降!”这是业内人士对2021年智能投影市场的评价。不过,这还不是2021年这一产品线最好的消息:作为家用产品的核心代表,智能投影的“向上结构性升级”才是2021年的真正“大餐”。

从均价看,不含激光电视,智能投影均价提升明显。2417元的单台均价,较2020年均价2360元有2.4个百分点提升(2020年中国智能投影市场销量为372万台,同比增长15%,销额为87.8亿元,同比增长12%)。这一成绩的取得,是在2021年行业增量主要来自“下沉”市场的背景下取得的。

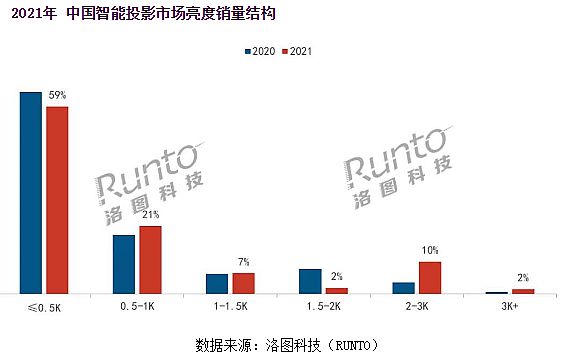

业内专家预测,2021年1500流明以上智能投影(不含激光电视)占比达到市场的14%,销量近67.24万台。结合超过28万台的激光电视产品,和非智能投影家投产品的数万规模,2021年首次实现了“高品质家投产品销量破百万台”的罕见成绩。

这是市场质量的绝对性变化。代表着越来越多的消费者认可家投产品‘比彩电贵’的价位、‘比彩电好’的享受价值”。而有这么多的高端产品售出,也让行业的竞争和利润压力发生了巨大的变化:从争低成本,到比品质,在2021年真正成为行业焦点。甚至,在低价格产品端,市场的“选择”都在升级。

洛图数据表明,2021年,智能投影产品仍以500流明以下亮度为主,份额为58.5%,但是与去年同期比下降4.6个百分点;同时非全高清和4K分辨率产品占比依然高达54%,但是同比下降5.1个百分点。低端产品大部分是单片式LCD产品,从这些数据可以看到,2021年单片式LCD产品的“技术提升动力”很足,这加剧了这个本就品牌忠诚度很低的板块的竞争——2021年LCD市场的CR4品牌为微影、轰天炮、瑞视达、瑞格尔,合计份额达到43.5%,但较去年同期大幅下降17.3个百分点。

同时,在高价格、高品质产品端,2021年涌现出一系列现象级产品:例如,极米的8000+价位LED智能投影热销、爱普生3LCD机型销量按照去年新品上市后的平均月度成绩年化,相当于全年市场超10万+、坚果等品牌打开了LED智能投影超短焦化的风潮、当贝带来常规焦段家用智能投影3000+的亮度,带领激光光源高亮标准下探更广阔的家用空间……

高低上下的不同细分市场,都在走向‘品质’竞争时代”!这是2021年家投、智能投影的“主要结构性调整”。行业人士认为,这一点将成为未来行业销售额和利润水平持续改善、品牌格局进一步重构的最关键变量,也是驱动家投市场进一步升级发展的又一动力。

面向2022,家投最大变量是啥

2022年显然还会是家投和智能投影的一个大丰收年。唯一的疑问仅仅是“成绩能有多少”,能不能打破2021年的绝对增量记录。

对此,洛图预测称,不含激光电视,2022年国内智能投影销量有望达到582万台,同比增长21%,增幅下降增量继续保持高位,并可能超越此前的年度绝对增量高值。同时,洛图预测,2022年中国大陆激光电视出货量将达45万台,同比增长60.7%——这将是一个很高的增幅,也意味行业认为2022年激光电视将进入更好的发展时代。

同时,从价格行情变化上,行业认为2022年的规律,可能与2021年正好相反:

一方面,非激光电视智能投影在2021年是整体涨价的趋势。其中,2K亮度以上产品增多,极大的提升了“高端价位产品的价格”;LCD产品追求更高的智能表现和自动对焦性能,也提升了产品成本。2021年DLP产品圈还面临了缺货问题,出现了“因缺而涨”的价格形式。

同时,如上文所述,2021年3000+亮度智能投影、激光智能投影、超短焦智能投影等新类型产品的“元年效应”也加强了差异化产品端的“价格向上”趋势。

对比而言,2022年很可能这些趋势性产品的“供给量会大幅增加”,竞争激烈、技术成熟和市场需求规模扩大,三个因素都将导致高亮度、差异化智能投影产品进入“更多的价格下降”通道。其中,激光技术在智能投影圈的应用加速,会形成激光和LED光源的“竞争”,进而带动二者在2000流明上下的高端产品区间价格下降。

另一方面,2021年激光电视价格是其问世七年来,最为坚挺的一年。根据洛图科技(RUNTO)数据显示,2021年激光电视的平均价格在1.68万元,同比下降3.2%。即平均价格下降500块钱,这显然对不起激光电视这万元以上的高价。

但是,从另外两个角度看,2021年激光电视市场价格却也在下降:第一,2021年度万元以下产品份额比2020年增长15.5个百分点至23.6%——即低价格、价格降低对产品销量的拉动效应实在是太明显了。第二,2021年三原色激光电视“价格走低”,年底市场峰米甚至推出了不足2万元的三基色激光电视产品。

这两点背后的规律说明,激光电视行业要想尽快拉动市场规模,价格就需要下降到更为合理区间。尤其是与75+以上尺寸大屏液晶电视比,持续占据大屏性价比高位,更需要在2022年加大价格支持力度。且在三色激光电视技术加速成熟,价格日益向普通单色产品价格区间靠近的背景下,单色激光电视,价格必然进入下压态势之中。

同时,2021年下半年,国内众多投影厂商,推出采用新一代激光二极管和光学引擎的产品。这一换代产品在电光转化效率、产品轻量化和成本下降方面都有进步。这也将支撑2022年激光电视产品“更好的性能、更低的成本”。尤其是,告别2021年上游DLP等IC产品缺货危机的预期,也让行业对激光电视在2022年加速普及更有信心。——多重有力因素,也是洛图科技对激光电视2022年增长比较乐观的原因。

智能投影和家投方面,除了激光电视渴望获得超过5成的增幅,包括超短焦智能家投、激光智能家投、高亮智能家投等细分品类,也可能获得较高的,甚至翻番性的增幅。以此为基础,行业专家更认为2022年“高端家投”(包括LED和激光智能投影、激光电视、普通家庭影院投影)的市场规模,会在2021年首破百万台的基础上“有重大的提升”——高端板块增幅会显著超过整体市场一倍以上,甚至达到5成以上较高增长速度。

这个高端市场在2022年能不能从2021的百万台,上市到150万台,乃至更高,也是行业最有悬念的‘2022年期待’!”行业专家认为2022年的家投不仅是总量新高的一年,也必然是结构性升级和调整的一年。至于结构性格局的调整深度究竟达到何种程度,则需要厂商们集体努力。

2022年,家投圈品牌必须做的事情是啥

2022年即将有“更大的增量”,也会有“更多的结构性市场调整”,这意味着行业企业必须从“供给端”不断创新。这里面,行业企业必须直面三大任务:

第一是稳定产业链供给的任务。2021年部分二三线品牌,出现了“有订单没货源”的尴尬。特别是DLP市场的部分新品牌,因此损失了宝贵的市场成长窗口。2022年虽然行业预期,上游供给会更为充沛,但是品牌端依然需要注重“供应链”管理,注重采购和产品技术布局的均衡性。尤其是随着高端需求的增长,在DLP和单片LCD之外,布局3LCD和本土LCOS核心IC与光阀产品线,具有安全、差异化竞争和成本竞争力等方面的综合价值。

第二是加大产品线多样性建设。这里面除了采用多种光阀技术之外,在产品的亮度分布、采用镜头的种类、产品重量和体积控制、LED与激光光源选择等方面,也需要家投和智能投影企业“充分尊重技术发展的多元规律”,满足市场日益多样化的消费需求。2021年部分品牌对激光智能微投、超短焦智能微投反应较慢的问题,需要及时解决。同时,三原色激光显示技术也值得加大关注和投入。

第三是,增加嵌入式投影应用创新。即充分利用投影的投射光路的特点,特别是产品上的小体积、画面上大屏化的“反差”,实现产品形态的创新。2021年吸顶灯式智能投影在国内市场的需求增长,就是一个“嵌入式差异化”产品创新崛起的标杆。

强化供给创新”依然是家投和智能投影市场增长的“动力源”。行业专家指出,家投的存量市场7成以上是低分辨率或者低亮度的产品,2021年销量中低品质产品占比依然过半,这是行业供给端“力量不足”的写照。在产品性能有缺陷的背景下,依然能获得目前的市场成绩,则充分预示着“供给升级”能产生的家投消费拉动力量会有多强。

同时,在2021年中低端市场中,单片式LCD品牌中头部集团市场占比大幅下滑背景下,家投市场的品牌格局调整也会在2022年继续,甚至加剧:越来越多的消费者选择更高品质的产品,会对依赖于单片LCD技术的企业产生越来越大的冲击。这些品牌必须为长期生存进行转型和升级。

总之,2022年在行业前景预期乐观的前提下,家投、智能投影、激光电视等品牌的“竞争压力”不会小。反而因为行业进入“结构性调整”的关键时刻,不同品牌会遭遇不同类型的“成长烦恼”。以强化供给创新、供给升级为中心,2022年会是家投圈“品牌格局”基础进一步优化的窗口。如何跨越这一窗口期,需要行业品牌具有长期的战略智慧。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫