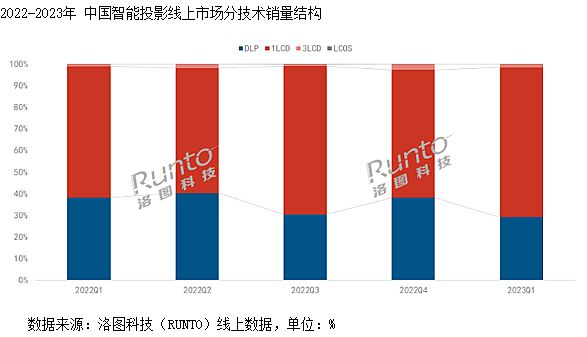

2023年第一季度,国内投影市场创造了一个新纪录:根据洛图科技(RUNTO)数据显示,2023年一季度,中国智能投影市场(不含激光电视)销量为142.8万台,同比增长7.9%。其中,DLP技术市场持续萎缩,销量大幅下降18%!

据行业人士表示,这可能是自DLP投影诞生以来,在单一市场最大单一季度销量下滑。产生这一变数的原因,主要在于更多的厂商和消费者投靠了1LCD产品线。

谁动了DLP的奶酪

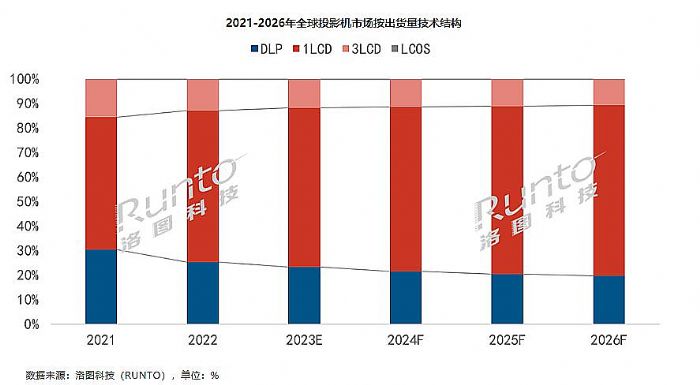

自2014年国内智能投影消费爆发以来,其市场规模从最初每年不到50万台,跃升到2022年的近(不含激光电视)617.8万台,可谓10年10倍的增长。而其中,DLP投影一直是“产业成长的顶梁柱”。据数据显示,直到2021年,DLP技术在智能投影市场上占比还高达56%。

但是,2022年,国内智能投影机市场,DLP技术占比下降到37%;2023年第一季度进一步下降到不足30%。反而是此前长期不被市场重视的1LCD产品成功上位,集合3LCD家用销量亦小幅增加,2023年第一季度LCD投影行业技术占比高达7成。这是前所未有的成绩。

从2019年的DLP占比7成,到2023年一季度的LCD占比7成。中间到底发生了什么呢?据洛图科技报告显示,LCD“供应链的国产化和市场的持续增长”,以及更多品牌的参与,是LCD投影崛起的秘密。

例如,4月份,DLP投影机全球销量的顶梁柱企业之一、也是国内投影市场连续五年出货第一的极米,正式进入LCD市场,推出极米子品牌MOVIN 1LCD投影产品快乐星球O3。此外,1LCD投影的支持者还包括小米(红米)、坚果(微果)、小明(光峰-峰米系)、知麻、联想、AOC、创维等横跨投影传统品牌、新兴品牌、IT、家电等产业的众多大牌。

再例如,供应链上,1LCD光阀主要来自于国内的京东方、惠科等显示面板企业,不同于DLP光阀依赖于TI。2021年全球半导体供应链紧张格局下,依赖于半导体技术的TI DLP光阀曾出现供给紧张,显著影响了市场一些品牌的备货和出货能力,进而导致更多品牌选择分散上游供应链。

同时,近三年来,1LCD光阀技术品质不断提升,光阀效率保守估计从6%提高到8%以上,结合LED光源品质的改良、小明等品牌力推的封闭式光机等技术,实现了产品体验,主要是亮度指标和产品可靠性的“连年跃升”。2023年第一季度,2000元价位已经可以购买到1000流明的LCD投影机。

对比而言,1000流明LED光源机型的DLP投影机至少需要2800元以上的价位。行业专家指出,2020年之前,1LCD主要市场集中在千元以下;2021年起市场抬升到1500元量级;2022年其高端产品价位上升到1800元;目前这一指标则是2300元——从低价位向高价位、从低亮度向高亮度,1LCD投影大幅蚕食了传统DLP投影的中低端普及市场。

特别是,从智能投影10年来发展的统计历史看,其价格均值维持在1900-2400元之间。2023年第一季度,1LCD投影的高亮产品正式触摸这一价格区间,给予了“DLP投影技术产品销量单一季度最大幅度下滑” 的沉重打击。

据业内消息人士称,接下来在本土投影光阀支撑下,本土投影机还会有新的技术突破:第一是,4K的2500-3000元价位千流明1LCD机型,这将填补4K机型在廉价市场的空白;同时对于这一价位的2K机型的DLP产品将是进一步的竞争。第二,行业企业也在尝试采用本土制造的更高光学效能的LCOS光阀产品,目标是推出1LCOS和3LCOS的自主光阀产品。第三,单纯从技术角度看,京东方等本土液晶显示企业有能力随时推出3LCD光阀的解决方案和核心部件。

某种角度可以说,一季度DLP市场的大幅萎缩,就是本土光阀产品和技术突破的“大踏步前进”。有本土芯的支持,我国投影产业链的上游议价能力和全球输出能力也必然会持续增加。而这一过程,目前只是刚刚开始而已。

未来必然是向上升级,DLP无需“哭泣”

一季度,DLP智能投影大幅下滑,对于DLP阵营而言,固然是一件坏事;但是谈不上是什么“质变”时刻。实际上,这反而有利于让DLP恢复自己的传统定位。

从技术角度看,采用色轮技术+半导体微机电的DLP投影,在核心成本上会显著高于1LCD技术体系,也会略微高于1LCOS技术体系;但是却在成本上低于3LCD和3LCOS体系。很多时候,普及型消费品,成本竞争力直接决定了一个技术路线的长期定位。1DLP的成本位置,也决定了其并不擅长去比拼中低端市场。

例如,根据洛图科技(RUNTO)线上数据显示,DLP智能投影产品均价近年呈现明显的上升状态,从2020年一季度的2825元,涨至2022年四季度的3825元。2023年一季度,在行业价格战下,其均价依然高达3785元。未来DLP技术智能投影主打3500元以上、中高端应用应是“大概率事件”。在这方面,其凭借更高的光源到投影亮度的转换效率(目前是1LCD的4倍左右),可以在高亮、高性能、高价位、更低碳环保的市场占据优势;亦可以在急需便捷性能和内置电池应用的产品上,实现差异化竞争优势。

当然,DLP技术除了依靠“比较优势”占据中高端需求、超便携需求之外,其未来的竞争力也会具有“综合比较优势”:

即,从产品设计角度看,DLP和1LCD的成本差异由两部分构成。第一是,核心投影技术,如DLP光阀和1LCD光阀的价格差;第二是外周投影技术和其它配置产生的成本差异。后者主要包括,目前1LCD在镜头、机身材质、智能芯片和存储、画质处理芯片和电路、自动对焦和语音感知部件上,都采用“低成本配置”。

也就是,当1LCD主打价格竞争力的时候,不仅是核心技术部分成本更低,更多的周边功能配置也会“通过简配实现低价”。后者会导致1LCD投影在综合体验上的众多方面都始终“落后于价位高1-2倍的DLP产品”。这一综合竞争优势,也是未来DLP智能投影征战中高端市场的底气之一。

“如果将本土投影光阀和产业链竞争看做农村包围城市的战略,那么目前1LCD只是赢了农村——‘进京赶考’,城市工作的胜利展开,还需要本土光阀系统真正技术上硬起来。”行业专家指出,未来真正可能对DLP投影技术的基本盘、优势盘造成压力的,应当是正在努力发展的本土LCOS光阀产业链。

例如,3月下旬,主题为“芯相视成,共享共赢”的 2023年LCOS显示产业高峰论坛,在广东中山召开!大会上,我国企业芯鼎微透露,其LCOS芯片一期一步的产能,计划在3月底实现液晶灌装、液晶模组及光学引擎等全制程投产,达到100万片LCOS微显示芯片的年产能。并在2024年实现一期项目300万片以上的LCOS微显示芯片年产能规模。大会上,芯鼎微现场展示的0.37寸 720P、1080P;0.55寸1080P及4K LCOS芯片,且均可提供量产。

目前,LCOS新品的应用亦不仅仅是投影这一个潜在市场。例如,2023年4月份,华为新一代车载智能座舱抬头显示系统和“智能可编程车灯”产品发布,并将搭配在问界M9车型上,给消费者带来全新的“驾驶智慧和信息元素”体验。华为抬头显示和智能车灯均采用了LCOS光阀技术方案。

由此可见,未来LCOS光阀本土产业链,将是DLP投影技术的“下一个主要对手”。技术向上、产品体验向上,这是本土光阀产业链和投影企业的必然追求,也是投影消费市场的现实规律,是无法回避的未来问题。特别是在投影市场日渐进入低增速、存量之争的时刻,这一点将显得更为重要。

据洛图科技披露的一季度报告显示,其下修了全年智能投影销量至680万台;其中上半年销量预计325万台,同比增长8%。未来智能投影需求大概率保持个位数、低增长状态。市场竞争更多会体现“你增我降”的态势。这也是行业企业和各个技术阵营的竞争压力来源之一。

总之,2023年第一季度,DLP投影市场的变化“非常具有挑战性”。未来市场TI为核心的DLP阵营,如何变阵出招、提升产业链竞争能力,是重大考验。其中,努力降低成本、提升终端竞争力、创造更多差异化产品、供给更多高品质,大底DLP光阀方案、发挥DLP技术高光效的高亮性能优势等都是可供选择的选项。对于消费者而言,越是激烈的竞争,则更容易用更低的价格买到更好的产品——技术阵营如真“打”起来,以及本土核心技术的持续突破将是消费者的大福利。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫