当人们还沉浸在,彩电产业能够在2023迎来复苏行情的美好期望中的时候,1月份(元旦、春节)市场旺季的成绩单,却给了行业“当头棒喝”——不仅市场销量大跌,而且包括《人民日报》在内彩电业还陷入了一轮“智能不好用、VIP嵌套收费”的负面舆情旋涡。

1月彩电市场“意料之外”的大跌

“虽然有去年12月份新冠放开后,感染高峰导致的‘不利’因素影响,但是却没有预想到彩电市场会这么差!”

业内人士透露,2023年1月份,元旦、春节两大节日相连,本应该是彩电的热销季节。结合目前彩电行业均价处于历史最低水平,且有大尺寸产品带来的应用差异感,行业对2023年彩电开局还是有些信心的。——至少,此前行业分析多认为,这一轮双节市场行情不应有多差劲。

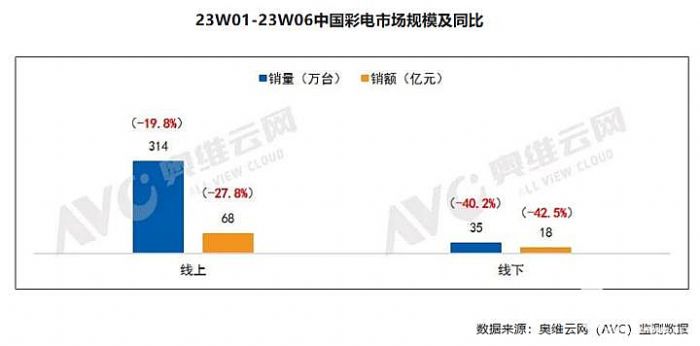

但是1月份彩电市场却如此惨淡:据奥维云网发布了 2023 年彩电开年总结显示,2023 年 1 到 6 周(2022.12.26-2023.02.05)中国彩电线上市场零售量规模为 314 万台,同比下降 19.8%;零售额为 68 亿元,同比下降 27.8%。其中,线下市场零售量规模为 35 万台,同比下降 40.2%——线下市场几乎腰斩。

对比往年,奥维云网数据显示,2019年1月,国内彩电市场销量630万台,2020年1月国内彩电销量515万台,2021年1月国内彩电销量407万台(2021.12.26-2022.02.05销量则为450万台)……春节元旦市场,国内彩电销量逐年下降,最近四年几乎每年元旦春节市场销量规模都萎缩百万台。

事实上,国内彩电行业总规模,已经从2016年的年度超过5000万台,下降到2021-2022年的不到四千万台。2022年国内彩电市场规模,不同调研公司数据在3600到3800万之间,行业销量变化在萎缩6%到增长2%之间——2022年彩电市场经历了“有史以来最强”的一轮价格下滑和大尺寸化冲刺过程:即便如此,也没有能真正拉动市场消费回归。而2023年1月份的继续“大跌”似乎意味着,彩电行业的2023年恐怕依然难以乐观。

“不用”和“不好用”决定彩电需求下滑

彩电市场的萎靡,有很多种解释:例如,疫情因素的解释——但是,这个理由解释不了为啥2017-2019年,彩电业需求就已经开始萎缩;另一个常用解释是“地产关联”,如中指研究院报告显示,2022年,重点100城新建商品住宅成交面积同比降幅近40%,但是这也解释不了2018-2021年地产强周期下的彩电需求萎缩。

对此,行业内也有相应的研究报告去指出彩电行业需求下降的本质:首先,2019年有品牌彩电企业调研数据显示,我国电视机的平均开机率已经从2016年的70%左右下降到2019年的30%左右。包括手机市场、电影市场、文旅服务、投影大屏等新兴视听和娱乐选择,取代了众多彩电的“时间片”。开机率下降、彩电用的少了,自然“购买欲望降低”、“换新周期延长”,在年度需求上就会表现出萎缩趋势。

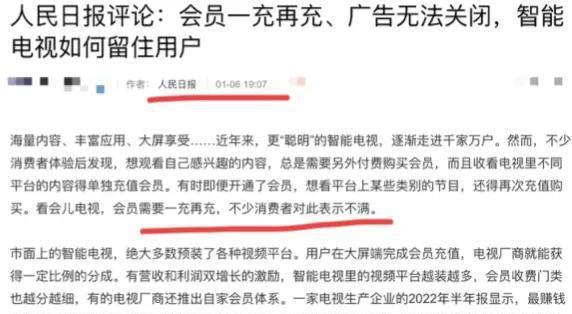

第二,2023年1月,针对智能电视适老难题、复杂功能不好用,以及各种VIP套路收费问题的负面舆情,反映出今天彩电产品的“难用”。例如,《人民日报》以《智能电视如何留住用户》为题,发表评论指出“一些智能电视机存在开关机广告无法消除、观看视频平台内容需要购买会员等情况;有时即便开通了会员,想看平台上某些类别的节目,还得再次充值购买”等问题,严重影响消费者体验。

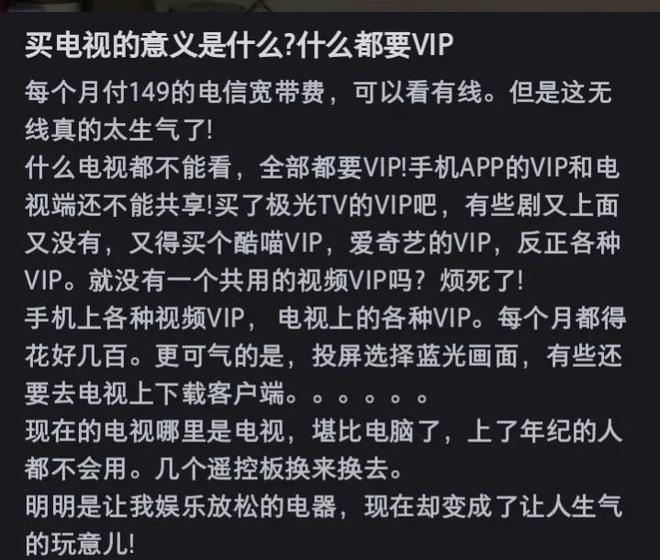

乃至于著名演员李嘉明通过短视频指出,电视收费乱象,花高价买的电视看不了,打开全要收费,并称自己已三年不看电视……“演电视的都不看电视了”,成为行业热搜,代表了今天彩电产品的“难看”。这自然进一步压制了市场端的购买需求。有网友调侃称,买电视就是买“大屏广告播放器”,充分体现了消费者,特别是年轻一代对智能电视功能生态体系的不满。

除了“不用”、“难看,不好用”之外,行业人士也指出,彩电总需求下降也与目前占主流的液晶电视显示技术有关。这方面,液晶电视机的寿命显著领先于传统CRT电视、PDP等离子电视:单机寿命越长,换新周期也越长,在市场上的表现就是同样多的需求总量,年度销量却会更低。2016年后我国彩电市场已经完成“存量市场全面技术换代”,进入长寿命、高清、数字化液晶电视占领市场的新阶段,换新周期延长改变了行业年度购买量。

同时,在彩电开机率下降、应用体验变差的基础上,消费市场关键的“家庭第二台电视”需求量几乎夭折。按照欧美发达国家经验,彩电消费的成熟市场中,往往家庭需要在客厅之外,在卧室配备第二台、甚至第三台电视机。这也是2010-2016年,我国在实现电视机家家普及后,依然能形成新一轮增量的原因——但是,目前的产品实际使用情况、“难用,低开几率”的现实,却几乎“绝迹了家庭更多台电视机”选购的可能。

综合以上种种因素,彩电市场的萎缩,特别是2023年1月份“意料之外的大跌”,是拥有必然性的,是短期因素、长期因素共同作用的结果,也是彩电行业外竞争产品因素和彩电业内产品体验因素共同作用的结果。

彩电需要回归“视听本质”

“智能化不是坏事,但是成了‘内容套路’、‘VIP陷阱’就必然适得其反!”行业人士指出,不能将彩电行业的乱象说成“智能化的原罪”,但是智能化的确是今天彩电应用所有“不便”的技术基础。

事实上,随着彩电行业进入液晶时代,核心技术更多集中在上游面板之上,彩电终端企业的技术话语权、成本话语权大幅下降,结合近年来彩电销量的下滑,企业端“另类”创收热情增加、擦边球营销话术的动机增强。后两者带来了彩电在智能时代“广告加身”、“VIP套路不断”、“成为会员集成器”的现实。

“人民日报”指出,彩电企业“创新、创收”都没有错,但是却不应因此失去对“好用产品服务消费者”的初心。

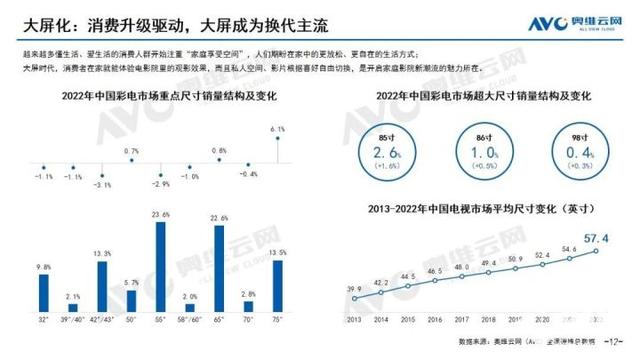

从行业积极层面看,过去10年国内彩电产业进步成果斐然:即行业平均消费尺寸从2013年的39.9英寸,上升到2022年的57.4英寸,预期今明两年消费平均尺寸会达到60英寸。即10年来,彩电平均消费显示面积增加了1倍多。这显然有利于大屏视听效果的提升和彩电区别于手机、PC等设备的“震撼价值”的体验。

只不过,从彩电技术角度看,大尺寸化是液晶面板产业成长的结果——彩电品牌更多的只是做了“搬运工”,其从中获得的收益寥寥无几。所以,彩电企业能够进一步主动把握的智能化、特别是智能化的“软件、会员”等“非硬件部分”就成了企业的竞争中心。

对此,有专家表示,智能时代之后,彩电企业的中心点有些“跑歪了”:彩电的本质应当是大屏视听设备,一味的在智能上做文章,在功能上做加法,在“实用”性上不仅没有得分,反而可能“失分”。通过一些网友的“牢骚”就可以看出,彩电的智能化加法,并非适合每一个消费者。甚至对于很多具体应用场景而言,这些如开机广告、嵌套VIP等的创新是“弄巧成拙”了。

“彩电需要扣准自身价值独特性,抓住品类的本质价值。”——“好用的彩电,才能真正用起来;开机率增加,才能带来市场的复苏”!业内人士指出,彩电行业也许必然面临视听消费多元化带来的“需求总量下降”,但是这并不能成为“不顾体验感去创收”的理由。后者只会让市场实际需求下跌的更多,让行业境况更糟糕。

目前,彩电行业的消费情况已经不容乐观。2023年元旦春节旺季市场6周时间,349万台的销量,几乎已经让彩电行业“退守上个世纪的阵线”。这是行业应当重新反思、重拾初心、重新出发的时刻了。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫