对于全球彩电市场而言,第三季度的中国十一黄金周是同期几乎唯一的“重量级”热点,是关键的四季度热销季“信心表”。但是,无论是三季度我国市场的总体成绩,还是十一假期期间的彩电市场成绩,都呈现出“啪啪”打脸的状态。

“数据之差前所未有之下,是不是市场已经到了新的转折点?现在行业真的比较迷茫!”一位业内人士指出,对彩电行业的新思考应该“开始了”。

最惨十一黄金周的到来

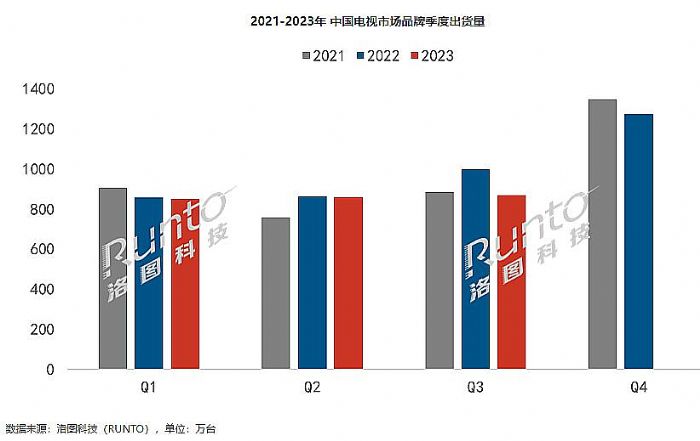

根据洛图科技(RUNTO数据显示,2023年第三季度,中国电视市场品牌整机出货量达到869万台,较2022年同期下降12.9%。其中,2023年9月,出货总量达到355万台,远不及去年,同比下降13.0%。从9月29日-10月6日,电视市场线上公开零售渠道(不含抖快等内容电商)的零售量较去年同期下降幅度超过20%。

另外洛图科技代三季度全球代工市场报告中指出,从10月监测的现状来看,中国中秋国庆双节期间,电视线下市场和线上公开零售渠道的零售总量同比下降幅度达26%。以此计算,十一黄金周期间线下彩电市场销量萎缩达4成之多。

线上彩电市场,十一假期期间同比降幅达到两成。这几本是拥有成熟的线上彩电市场以来,“最惨烈”的旺季销售数据。

对于以上数据的一个解释是:2022年三季度是一个出货高峰,虽然2023年降幅较大,但是依然处于与2021年相当水平。但是,这一解释有一个显著问题。即2022年2季度也是一个出货小高峰,而2023年2季度出货量并没有随之出现同比大幅下降的格局,而是保持持平。另外,看一季度成绩,2021到2023年是逐年下降的。

因此,简单用同比基数较高解释三季度的市场成绩,尤其是解释接下来的十一黄金周线上数据,是缺乏可信度的。且黄金周2成的线上降幅“实属恐怖”,需要更多的原因共同支撑才能完善“理论合理性”。

黄金周成绩拖累全球彩电行业走势

洛图科技(RUNTO)数据显示,10月,全球中小尺寸32、43、50寸价格下跌1美元。大尺寸55、65、75、85寸等维持不变。——即,从2月份开始的彩电面板涨价正在转向“降价”。

近日,TrendForce研究副总范博毓指出,目前第四季电视面板需求已明显减弱,预期较第三季季减约14%,品牌客户开始要求电视面板降价。——不排除下个月(11月份)将全尺寸转为下跌态势的可能。

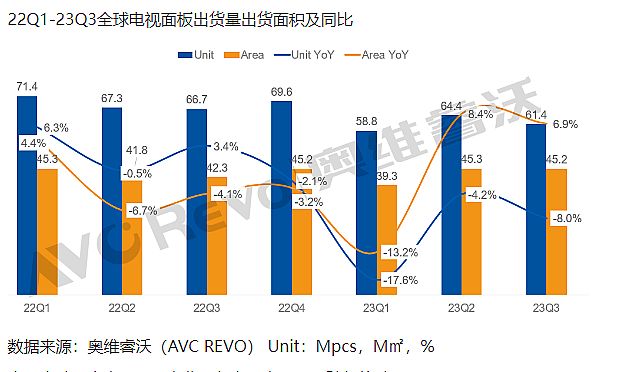

事实上,终端产业链在三季度就已经感触到了市场寒意:根据奥维睿沃(AVC Revo)数据显示,第三季度TV面板出货61.4M,同环比分别下降8.0%、4.7%。同时,2023年前三个季度累计全球TV面板出货量184.7M,同比下降10.1%。

从面板出货角度看,2022年三季度已经是一个历史性低谷。那时候彩电面板业创造了“历史最低价”。但是在低谷之上的同比出货量再降8%,这就产生了一个重大结论。即2023年三季度全球彩电市场对未来短期出货量高度悲观。

据奥维云网(AVC)数据预计2023年双11促销期(23W44-23W46),中国彩电市场零售量规模为414万台,同比下降8.3%。2023年国内全年市场同比萎缩,且萎缩幅度不小的判断,几乎已成定局。

更苦的数据是,细分市场未来“无”强项

在过去三年时间内,大尺寸彩电是行业增量的风向标。即便国内彩电消费总量持续下降的局面下,大尺寸依然“销量翻番”。可谓之,大尺寸实现了行业双赢:1.彩电企业保持销售额和盈利的利器、2.上游面板企业在总销量萎缩下,消耗产能的关键支撑点。

但是,三季度以来,这个数据却出现了新变化。据奥维睿沃(AVC Revo)数据显示第三季度TV面板出货61.4M,同比下降8.0%背景下,出货面积达45.2M㎡,同比上涨6.9%。可见大尺寸产品拉动力之前。

然而,综合前三季度看,全球TV面板累计出货量184.7M,同比下降10.1%;出货面积129.9M㎡,同比持平微涨。其中,一季度出货面积下滑13.2%、二季度上涨8.4%、三季度上涨6.9%。可以看到,出货面积同比增量的峰顶已经形成。更长的数据看,2022年,出货面积变化一直低于出货量变化;2022年四季度形成一个交叉点,之后出货面积变化高于出货量变化,并在今年二季度形成一个出货面积同比变化量的峰顶。

对此,行业有人给出一种解读是:2022年快速的面板价格下降,推动了大尺寸产品消费的加速普及;2023年以来虽然面板价格整体有所回升,但是大尺寸价格回升更慢、且处于相对低价位,市场依然处于扩张之中。但是,大尺寸市场的发展,必然有一个“极限”——经过两年的快速增量,大尺寸产品的成长动能正在快速降低。即整体上表现为出货面积同比增幅跨越峰顶。

可以说,大尺寸是国内彩电近年来弱势行情下,最大的“利益点”。如果大尺寸市场增长进入尾声,彩电市场恐真的要进入一段“量价低迷、无明显增量点”的苦难时期了。而大尺寸市场占比已经达到一个较成熟阶段,也是去解释这个三季度、尤其是十一黄金周最惨数据的“关键”:不仅是宏观需求本就低迷、出行经济代替宅经济,更有着大尺寸消费逐渐进入饱和需求阶段的隐忧。

据奥维云网(AVC)推总数据显示,2023年三季度游戏电视零售量占比达到28.9%,较上半年增长3.2个百分点。其中,75寸游戏电视的零售量占比达到33.8%、65英寸占比29.8%、85/86英寸占比16%——即大尺寸在游戏电视中占比高达近80%。

从整体市场看,据奥维云网(AVC)推总数据显示,2023年三季度,75寸产品零售量占比为18.7%,较去年同期增长6.2个百分点;85寸产品零售量占比为5.5%,较去年同期增长3.3个百分点。55英寸和65英寸零售占比分别为20.0%和21.3%,与去年同期比较则下降了3.3%和0.2%个百分点。

作为大尺寸起始尺寸的65英寸,市场占比开始下降,这几乎可以说明,彩电大尺寸化过程已经进入到尾声阶段。“一方面是普及度已经较高、另一方面是价格上涨了数个月(如85英寸目前面板价格较最低点涨价达到近90美元),这都是大尺寸市场的进一步扩张的抑制因素”。

更为重要的是,从消费应用的实践看,未来大尺寸化的核心阻碍,不是价格或者供给差异性,在75英寸普及之后,大尺寸化瓶颈变成了“居室承载能力”。即85英寸-110及其以上大屏都需要至少4-6米的观看距离,这限制了普通家庭的拥有可能。

所以,三季度的数据显示出“大尺寸”化可能进入尾声,这是解释为啥十一黄金周彩电消费数据如此大跌眼镜——特别是以高端、大尺寸为主战力的线下市场高度惨淡的“关键”。同时,这也是这个十一黄金周带给行业的最具震撼性的“数据转折”的可能真实含义。

综上所述,三季度和十一黄金周的彩电市场行情带来的“信息”是丰富的。短期看,这是面板涨价周期的转折点;长期看,这可能也是国内市场大尺寸彩电消费从暴增阶段,转入常态化的转折点。这些变化,都需要彩电企业深刻观察和把控。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫