“DLP投影产品的价格正在下降。不仅是终端产品市场出现了变化,2020年以来横盘甚至涨价的DLP光阀组件也开始价格向下!”这是进入2023年中以来,智能投影产业在“量价齐缩”下的“本能反应”。

行业观点:智能投影的首次年度下滑

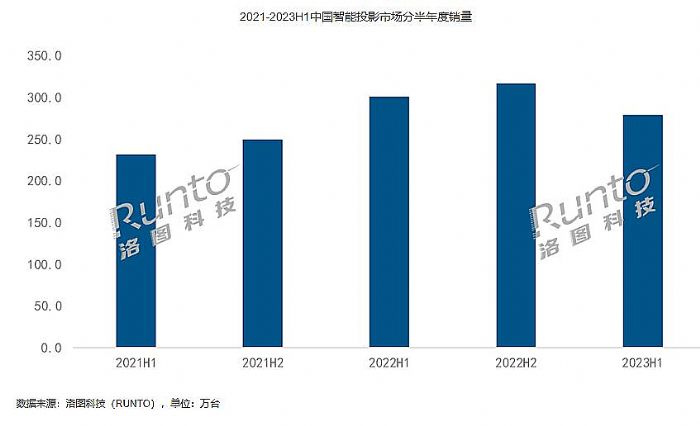

根据洛图科技(RUNTO)报告显示,2023年上半年,中国智能投影(不含激光电视)市场销量为279.1万台,同比下降7.3%;销额为53亿元,同比下降15.4%。这是我国智能投影市场诞生以来,首次出现半年成绩的双下滑。

同时,洛图科技预测2023年,中国智能投影行业进入“结构调整期”,此前的持续高速增长,尤其是新冠疫情三年翻番的增势将不复存在。其预测2023年全年销量为585万台,同比下降5.3%。而在销售额上,全年萎缩将达到两位数。且这一数据是否会更为恶化,四季的双十一促销将是重要决定性节点,也是全年市场“得以挽救一下”的最终时刻。

对于2023年智能投影的首次半年度和全年度“量价齐跌”局面,行业专家指出,这将带来一个重大的转折:1.行业市场从单纯增量型,向存量与增量此起彼伏阶段转折;2.消费规律从此前的“解决有无”,全面向“需求品质”转型;3.两年来高亮+4K托起的5000-10000元高端智能投影市场的集体发力,将被证明无法托起整个行业市场,尤其是无法托起头部品牌的“量能阵地线”,头部企业必须在高端发力之外,寻找新的“核心策略”……

即年度首次下滑的背后,将是行业长期规律与短期竞争策略共同转变的交叉点。这将让2023年到2024年的行业市场具有为“未来定坐标”的超级周期含义。

行业观点:价格和性能“结合点”不在“舒适区”

近日,乐视宣布推出一款价格高达4000元以上的单LCD智能投影产品。其产品采用6.3英寸显示屏单LCD技术,830万像素点对点输出,是行业第三款4K标准的1LCD智能投影机。该产品代表了1LCD这一曾经主打廉价策略的技术线“最新的价格高点”。

实际上,近5年来,作为家投消费的核心,智能投影产品就“屡创价格新高”。甚至,有专业人士指出,2023年激光电视市场在连续两年低迷之后,再次有向上起步的趋势,核心因素之一就是因为“和高端智能投影比,中低端、入门激光电视价位居然‘不高’”了——高端智能投影的涨价,将一部分高端用户重新推回“超短焦+抗光幕”的体验升维市场。

“性能是正在越拉越满。例如,高亮度的激光智能投影、高色域的混合光源智能投影、高格调的工业美学设计、多功能的支架设计、超短焦镜头加身、4K产品规模增加等等。但是,同时价格也越拉越满!”据统计,早期智能投影市场的平均价格一直在1900-2300元之间。但是,近三年来,行业品牌的高端产品价格都超过6000元。有明确性能升级的产品,动辄较上代产品价格提升50%。

2023年来,以低价格著称的1LCD投影,也在高亮+4K的光环下,不断突破价格新高,主流品牌首次有2000+乃至更高价位产品上市。

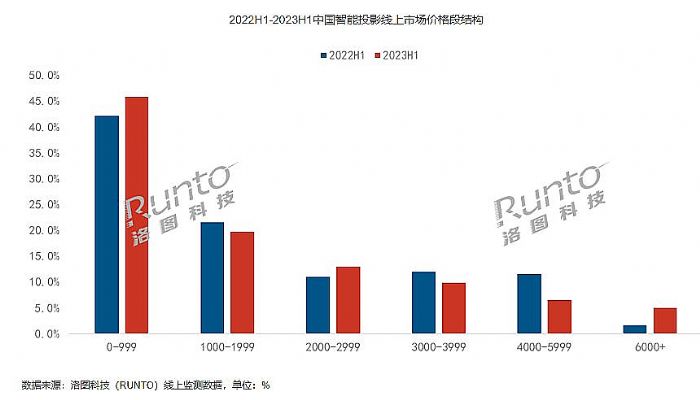

因此,单看性能行业进步斐然的背景下,实际上“新技术、新体验在普通消费者中的落地情况不容乐观”。数据显示,2023年上半年,代表新技术的,6000元以上价格段市场占比为5.0%——其虽然较去年同期上涨3.4个百分点,增长率喜人,但是市场总量有限。

同时,6000元以上增长的代价是3000-5999元产品销量、市场占比加速下滑——6000+的增量,无法弥补3000-5999元产品的“减量”。整体看,3000元以上智能投影市场是萎缩的,且有加速萎缩趋势。

而同期,1000元以下价格段仍在市场占据主导,份额达到45.8%,较去年同期上涨3.7个百分点。即购买低端产品的消费者绝对增长量超过购买高端产品的消费者的增量。这也是为什么说,持续两年的、轰轰烈烈的智能投影高端化,虽然成绩斐然,却难以“救市于下滑周期”,亦托不起品牌企业、特别是头部品牌“量能规模”的原因。

行业观点:撬动未来,“性”“价”必须“会师”

在行业量价齐跌的背景下,2023年上半年,智能投影市场价格区间结构中,增量最显著的是0-999元、其次是6000+高端产品。同时,另一个价格区间销量也在增长,这就是2000-2999元。

2000-2999恰是传统智能投影产品的“均价所在区间”。这一价格线的增量主要来源于,1.1LCD投影高亮产品进入2000+价位、2.DLP投影部分产品价格下滑。这两点变化,让2000-2999元市场成为上半年“性能升级最显著的价格区间”。上半年同价位产品平均亮度提升超过10%。

“上半年三大亮点价格区间,分别代表了高端性能、低端价格优势和中间的‘质价比’。”行业专家指出,从数量看3000元以下产品市场份额近80%、从性能看1000流明及其以上机型占比超40%。而两者交汇的2000-2999元区间,市场占比不足15%。这说明“质价比虽然有市场,但并未撑起市场主体结构”。

而众多消费类产品的长期市场规律表明,质价比的“空缺”空间是存量竞争时代的“关键”所在。——即将高性能技术导入到更低价位区间、驱动2000元以下,特别是千元以下消费群的消费升级,将成为智能投影、家投市场未来一个时期内“市场增长、厂商效益改善”的关键。

例如,上半年,激光智能投影机价格拉低到3000元区间,直接驱动了市场成长高达120%。根据洛图科技(RUNTO)线上监测数据显示,2023年上半年,激光光源产品(不含激光电视)的线上销量占比达到7.2%,较去年同期上涨4.2个百分点。“与两年前比,今天的技术足以支撑激光投影在亮度不变下,价格下降3成”,行业人士指出,将“技术进步的价值让给消费者”,家投市场才能持续健康成长。

“疫情三年,市场太靠低价格拉动,低性能占比太大,这对于长期市场发展是有害的。”实际上,2019年之前,智能投影行业新技术都是首选布局在“质价比区间段”的;这与疫情三年来新技术主要集中应用在5000元以上高价位端的格局,截然不同。智能投影等家投产品,需要一个“技术创新与价格区间匹配关系上的‘拨乱反正’”!

综合上述,2023年家投市场进入低谷。这固然有宏观经济、消费环境、疫情透支等诸方面的原因,但是行业自救能改变的只能是“内因”。“刀口向内”从自身想办法是唯一的出路。这一背景下,行业需要理解“生产力的发展、生产效率的提升、生产关系的改良”等等变化,最终的社会成果只能是“单位物质财富的价值提升、成本下降”——即“质价比”是最基本的“政治经济学”规律,也是目前智能投影行业正在呼唤、消费者亟需拥有的供给侧变革。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫