2022年是显示产业的一个“低谷年”。不仅是彩电产业全球市场萎缩、PC和NB消费也高度不景气、手机市场也进入低谷。同时,商显市场成长性下降,部分品类进入价格战区间。从上游产品看,液晶面板价格创出历史性大跌,上游减产产能超越任何一次历史低谷;OLED面板市场也面临相对过剩的竞争;即便是近年来火爆的小间距LED屏,也进入上下游同时降价的周期……

但是,在显示行业一片寒风之中,也有一个细分品类在加速崛起:这就是电子纸。行业甚至用“信心端的白衣骑士”、“雪中送炭的成长新王”来形容电子纸市场的红火。

电子纸继续“高歌猛进”

根据洛图科技(RUNTO)研究数据显示,2022年上半年,全球电子纸模组出货量达1.2亿片,同比增长25%。其中,标志性应用产品电子标签上半年全球出货量达到1.09亿片,同比增长28.2%;消费类电子纸产品电子纸平板(电纸书等)上半年全球出货近600万台。

尤其是国内市场消费类电子纸产品成长迅速。上半年,中国电子纸平板线上零售量达到了36.8万台,占到全渠道的71%。二季度的线上销量达到了21.1万台,较一季度环比上涨了32.7%。电子纸智能办公本是作为电子纸平板下的新品类,二季度销量为7.5万台,较一季度环比高增60%——电子纸消费品,呈现出规模虽小但是增量迅猛的格局,预示着市场潜力巨大。

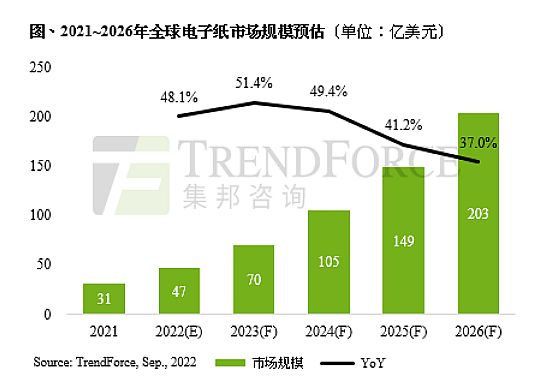

虽然上半年市场成绩已经非常突出,但是电子纸类产品,无论是商用还是消费类都具有“核心销量看下半年”的规律。因此,行业分析多认为,下半年,随着需求的进一步激活和上游产能的进一步发力、特别是新增产能进入量产期,电子纸市场会进一步爆发。据TrendForce集邦咨询市调预估,今年全球电子纸市场规模约46.5亿美元,年增48.1%。

从更长的周期看,TrendForce集邦咨询认为,全球电子纸市场规模至2026年将有望达到203.4亿美元,年增长率平均将在50%左右。——电子纸将是未来数年中,增量最为迅速的显示品类,也将是商显和消费类市场,差异化需求的典型缔造者。

特殊体验和技术优势,成就电子纸的未来

电子纸产品不是新技术。其市场发展大体并不比液晶显示晚太多。但是,当液晶显示已经成为行业霸主的时候,电子纸依然经历了差不多十余年的低谷中的徘徊。那么今天,电子纸为何突然兴起了呢?原因有五个。

第一, 电子纸是天然低碳产品。电子纸既不是液晶或者投影机这样的背光源显示产品,也不是OLED或者LED大屏这样的自发光显示,而是一种照明依赖性反射显示。这使得其产品的“工作能耗”的核心仅限于驱动电子墨水旋转,格外节能。这与商用场合,如数字标牌、电子标签的节能需求,以及今天环保概念下的双碳需求高度契合。

彩色电子纸标签应用于北京冬奥胸牌

第二, 电子纸是利用外部光源反射成像的。这一过程与传统纸张的阅读和观看体验高度一致,亦可以充分利用太阳光等自然光源工作。其工作过程的护眼健康性、光生物特性、低工作态辐射量等特点,与消费类电子产品追求健康的目标高度一致。

第三, 近年来,彩色电子纸墨水的发展取得了较大的进步。电子纸在显示彩色画面,以及显示简单视频画面时的性能显著提升。例如,利用四色彩色电子纸,冠捷推出的餐饮业数字标牌前台展示板产品,不仅满足基本的彩色和简单视频显示需求,也更为节能和环保。同时,电子纸产品模组的大型化,特别是30+产品的大量出现,以及未来进一步大型化的发展,也拓宽了市场应用空间,为电子纸在数字标牌、乃至电子纸黑板等市场的探索与应用提供了可能。

第四, 近年来智慧化成为各个行业发展的重要方向标。为传统行业数字化赋能的过程中,显示产品应用必不可少。但是,如电子价签等,并不需要强大的显示能力,反而在“简单、节能”方面要求更高,这切合电子纸的特点。而随着智慧化、数字化社会的建设,这种需要“简单节能”特点的显示需求领域,且拥有足够外照明条件的应用场景越来越多,也就为电子纸创造了更多应用市场。

同理,智能手机时代带来了阅读过程的移动化革命,却也产生了更多的用眼健康问题。这与电子纸的健康特性也高度吻合,提供了消费类电子纸,乃至于办公、教育市场电子纸产品的发展空间。

即,电子纸产品市场的爆发,基于智慧化社会深入发展,对显示设备多重特性需求的升级而出现。如果没有足够的智慧化、数字化社会的消费需求的支撑,也就不会有电子纸产品的爆发。这是电子纸产品在目前的条件下,进入大发展时代的重要外部背景条件。(也是十余年前,电子纸市场早期不具有的条件。)

第五, 在电子纸模组的结构上,其与液晶显示比较相似——液晶显示是液晶体在电场驱动下重新旋转和有序化;电子纸是电子墨水在电场驱动下的旋转和有序排列。这种结构近似性,导致电子纸产业,除了电子纸墨水外,其他产业环节可以大量借用液晶显示的产业基础。——早期液晶市场还出现过一种叫做反射式液晶的技术,并成为电子纸类产品的选型技术之一。

近年来,液晶显示一方面向大型化发展,高世代线占比增加;另一方面被OLED逐渐在众多细分领域替代,中低世代线产能退出市场。这为电子纸承接液晶面板相关、相似产能提供了基础,为电子纸模组产品低成本扩张提供了众多高效资源。同时,电子纸模组,也成为了众多中低端液晶模组企业转型的重要方向。

综上,近年来电子纸市场的爆发,可谓之“天时地利人和”齐备。是典型的内在技术、外部环境和市场需求协力驱动的显示产业“新兴”板块:低碳、健康、智慧社会和数字化的商业,教育等需求、以及液晶产业链的迭代变化,共同成就了电子纸市场今天的高速成长,以及未来的巨大潜力。

多元显示需求时代,电子纸必将崛起

诚然,电子纸产品的崛起已经在“过程”之中。但是,这并不是说电子纸是一种未来显示对现有显示的替代品:电子纸的崛起,本质是显示需求和供给多元化的结果。

即,电子纸与液晶显示、OLED显示、投影显示、XR等虚拟现实需要的微型显示、小间距LED直显的超大屏显示等,是智慧社会时代显示需求和显示场景多元化的共生伙伴。电子纸市场的崛起更多是纯增量需求和增值需求,代表了差异化显示满足不同需求场景特性的“多元显示”时代的到来。

“电子纸与其它显示技术的市场重叠度有限——这不同于液晶显示与OLED显示在消费类产品上的高度重叠和替代关系。”行业人士指出,可以说电子纸显示的发展,就是多元显示需求的发展。例如,家庭显示从最初的一台彩电,到增加PC、增加手机,增加平板电脑,未来电子纸则会代表健康视觉需求下的“学习和阅读”专属设备……再例如,电子纸标签的崛起,是与液晶电子价签竞争获胜的结果——电子纸的节能性,战胜了液晶的视频性能,赢得了电子价签市场。

对此,行业的基本判断是,智慧化、数字化的生产生活与学习过程,日益依赖更多的显示屏幕,也日益依赖更多的性能侧重完全不同的显示屏幕。这就是多元显示时代的必然性,也就是电子纸作为未来显示技术一极、必不可少的差异性需求支柱的必然性。今天,恰处于电子纸市场爆发的初期,是显示行业上下游厂商加强技术和产能布局的关键期,亦是重大的机遇期。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫