近日,英唐智控在回答投资者提问时表示,其MEMS振镜产品正在与多方国内客户进行洽谈。其中,除了车载激光雷达产品外,还包括激光投影领域的MEMS振镜客户。对此,国内投影行业专家表示,这可能是即LCOS光阀国产技术突破之后,我国这个全球投影机第一大制造、消费和出口国的又一“利好”。

MEMS振镜产品何以重要

对于投影机产品而言,光阀的重要性就如同一台电脑的CPU、或者是半导体产业链的光刻机:恰是这两样东西,最终卡住了华为的脖子。

据国内研究机构预测,2022年国内投影机销量将突破650万台。其中,采用德州仪器DLP光阀方案的产品将超过250万台。且DLP光阀方案在高端数字电影放映机、工程投影机和中高端家用机市场,占据绝对主流地位。而DLP光阀解决方案的核心就是“MEMS振镜”。

未来10年内,我国投影产业可能形成国内消费千万台、每年出口两千万台以上的产业格局。按照今天的产业格局推算,其中至少半数产品将是采用MEMS振镜的投影机产品。实际上,近年来我国蓬勃发展的激光显示、智能投影产业链,核心光阀器件,主要选择的也是MEMS振镜产品。

即,我国已经是MEMS振镜在显示领域“最大”消费国,且未来其消纳需求还可能进一步增长。在这样的基础上,MEMS振镜上游产业的变化,深刻影响我国下游产业链的进展。

例如,2020年下半年到2021年底,全球半导体产业链供给紧张。全球采用MEMS振镜的投影消费却保持高速增长。供给紧张和需求增加形成了德州仪器DLP部件供应不足的局面。此时国内多家企业,包括行业龙头企业和创新的新兴企业的市场拓展进程严重受到干扰。

再例如,目前MEMS振镜在投影端的应用基本由德州仪器垄断。但是,作为一家国际企业,德州仪器需要在众多的全球合作伙伴框架内分配产能和不同技术等级的产品。这对于我国后发的本土投影品牌的全球竞争和进一步的向高端产品的升级,形成了制约。

“从大到强,仅仅是智能投影、激光显示上的领先还不足够,突破本土光阀瓶颈是国内投影产业必须迈过去、且不在受制于人的关键一步,也是目前最为卡脖子的一点。”行业人士指出,无论是单片式LCD光阀、LCOS光阀,还是MEMS振镜产品,都是本土投影产品渴望的“核心基石”。

英唐智控MEMS“正逢其时”

投影产业不同光阀技术,具有一定的互相替代性,但是也在诸多方面拥有各自独有特点。比如,单片式LCD产品最大优势是“便宜”,劣势是光效不佳。而MEMS振镜系统最大的优势则是“更高的光效”。尤其是在采用三片式MEMS振镜的投影系统中,其整体光学效率可以达到8成以上,是顶级投影产品的不二选择。相比之下,三片式LCD的效率则接近单片式MEMS振镜;三片式LCOS的效率略高于单片式MEMS振镜。

基于MEMS振镜系统的高光效特征,其在产品端采用单片式MEMS振镜主攻经济性的终端市场,三片式MEMS振镜则可以毫无压力的拿下顶级应用市场。同时,更高的光效和完全基于半导体产业链的特征,也赋予了MEMS振镜光阀相对更小的体积。某种角度看MEMS振镜是目前投影光阀产业的更优方案。这也是为何我国智能投影和激光显示产业链纷纷选择MEMS振镜作为核心部件的原因。

“国内消费投影市场、家用智能投影眼下的主体格局就是,单片式LCD主打低端普及、MEMS振镜的DLP技术主导中高端品质市场:二者合计市场份额高到99%以上”。这使得,MEMS振镜产品在投影的应用中,在国内本土市场拥有着“前所未有”的巨大市场空间,且具有未来潜在的一段时间内的高增长需求。而智能投影在国际市场的流行晚于国内市场:这也意味着相应的产品需求,在国际市场的爆发正在不断形成新的消费需求。

即,借助家用智能投影市场、激光显示市场的发展,英唐智控MEMS投影应用可以抓住一轮“增量需求、内外市场协同”的需求侧机遇。

但是,“突破卡脖子”的问题,从来不是需求端和产品技术特性优势所能完全概括的:更重要的是自主技术上的可行!对于MEMS振镜产品而言,TI作为行业大拿之一,却并不是唯一的供应商。实际上,TI的强势更多是基于对投影市场的垄断,即在高端MEMS上占据了“有限”市场的垄断地位。这种有限市场的垄断地位,与此前投影产品长期只是少数商教和工程大屏市场的“窄众专业产品”,全球需求量有限紧密相关。或者说,智能家投在规模上的突破,可能是打破IT在投影MEMS产品上的行业垄断的必要产业基础。

同时,MEMS技术的非垄断性、以及数十年历史中众多专利技术的过期、半导体工艺进步带来今天MEMS产品技术门槛的降低也有利于新的玩家进入这一圈层。更为重要的是,作为MEMS的高端之王,TI在过去10年,在MEMS的核心技术指标上的进步并不明显。即5.4微米的最小振镜尺寸似乎成为了行业极限,很难突破。终端方案上的进步,则主要包括“菱形振镜”、“17度大偏角振镜”、更小尺寸的低物理分辨率产品和“振镜整体双维度位移,增加模拟物理像素倍数(也就是 “抖动”2K、4K技术)”等,提供了差异化的多样终端方案选择。

对于投影用MEMS技术5.4微米的振镜尺度,类似于CPU上的“某纳米”标准。这一技术参数的固定化,意味着行业技术进入到高度成熟和稳定时期。这有利于后发者追赶先发者的技术能力,并实现产品应用体验上的可替代性。

综上,从MEMS技术的优势、需求、研发和创新阶段、全球行业与知识产权分布看,英唐智控MEMS都处于一个“突破行业卡脖子”瓶颈的有利时期。特别是,考虑到MEMS技术在3D打印和制造、机器视觉和车载、光通信和可编程照明、XR虚拟现实和元宇宙等领域的广泛应用机会,投资MEMS技术的开发,是一个“大有前途”的产业机会。

离国产MEMS技术投影机,英唐智控还有多远

对于采用国产的MEMS振镜光阀产品,国内投影产业面临两个难题:第一是,如何协调与现有的垄断性供应商TI的合作关系;第二是,国产MEMS是否满足投影显示需求上技术端的需求。其中第二点是MEMS国产替代成为可能的“基础”。

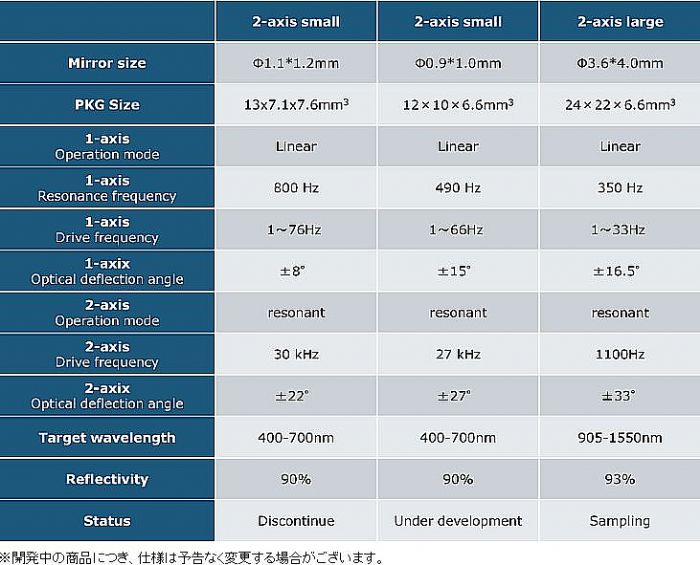

英唐智控在2022年半年报中披露,其在MEMS 微振镜相关领域拥有丰富的研发经验,形成了 14 项专利技术,并拥有 6 英寸晶圆器件产线。其中,英唐微技术已经实现第一代 MEMS 振镜的小批量生产,主要目标市场是自动驾驶用激光雷达的核心部件(即车载机器视觉)。同时,英唐智控增发股票募集资金不超过 2.9 亿元(已取得中国证监会的批复,并完成资金募集及投资方的股份登记事项),用于第二代 MEMS 微振镜研发、产业化以及补充流动资金。今年7月应用于车载 LiDAR(激光雷达)的 MEMS微振镜(CG0006AR)第二代产品已经送样,进入客户试用阶段,将主要服务于L4级自动驾驶车辆。

目前,英唐智控进一步的研发计划包括半年报中披露的1.缩小产品体积的技术方向,2.新一代产品摆脱与英唐微技术原股东日本先锋集团共享的技术,实现募投项目产品的全面自有专利化。同时,其半年报也提到MEMS 振镜在AR 眼镜、HUD、微投影仪中的应用。分析认为,以车载为基础,以显示为拓展,是英唐智控MEMS产品的目标市场;同时,不断提升自主技术水平是其现阶段的关键任务。

从英唐智控的公开信息可以得到如下情报:1.其MEMS技术由日本子公司开发,可充分利用日本国内在电子电气和半导体行业的人才与资源;2.英唐智控MEMS产品已经获得车载市场的商业应用,具有成功的商业模式;3.进一步的市场拓展中,显示是重要目标,不过尚需要技术上进一步突破振镜微型化技术;4.刚刚获得新一轮融资,短期内其MEMS研发不存在资金压力;5.作为半导体企业,英唐智控拥有将研发成果快速转化成规模商用部件的制造能力……英唐智控MEMS微振镜研发及产业化项目拟投入2.17亿元,预计年产能增加112万个MEMS器件,包括Φ1.0mmMEMS微振镜以及驱动芯片、Φ4.0mmMEMS微振镜以及驱动芯片、微投影仪MEMS模组、AR眼镜MEMS模组等四类产品。

“验证性量产阶段!”这是行业人士对英唐智控投影仪用MEMS的产业进程评价。这个阶段与国产LCOS光阀的状态相差不大。即无论是MEMS还是LCOS,作为本土投影光阀,都已经实现零的突破,目前主要任务是在用起来的基础上进一步提升技术水平,进而形成技术进步与应用拓展的相互正反馈链条。

因此,距离国内投影市场看到本土MEMS技术的产品,至少还需要1-3年的时间。但是,对于蓬勃发展的本土投影显示产业,我们却需要“自主芯的自立自强”。无论英唐智控能否走的更远,至少这是一次必须的、有益的实践探索。且在消费投影如火如荼发展大势下,英唐智控MEMS显示应用的成功概率至少远高于历史上的任何其他时期。英唐智控MEMS会给投影显示带来哪些惊喜,我们拭目以待。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫