年中市场的618电商节一直是“上半年最核心的彩电消费节点”,被誉为年度行业“中考”。2022年,在行业拿出前所未有的诚意,几乎每一个尺寸线产品都创造了“历史性价格新低”的背景下,这个618购物季彩电行业依然“难谈走量”!

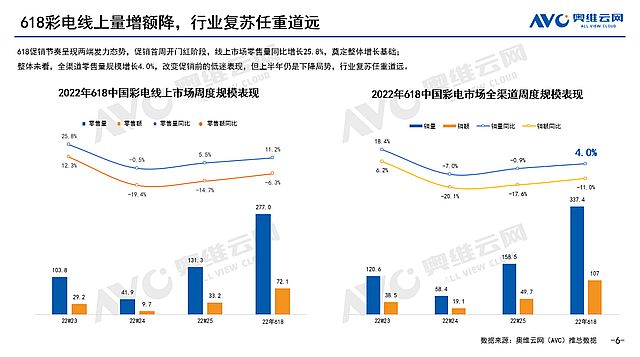

据奥维云网发布的 618 彩电总结,今年618三周(5月30日-6月19日)期间,彩电线上线下全渠道零售量规模增长4%,达到337.4万台;同期国内彩电全渠道总零售额为107亿元,同比下跌11%。

618“救不了市”!

“销量增长,销售额下降”,说明这个618“赚钱效应绝对不佳”;在历史低价下,销量仅仅增加4%,不足以弥补此前5个月行业低迷带来的库存高起:大促销,亦未能完美实现“去库存”的目标……可以说,对于彩电行业而言,618“救市”的预期是基本落空了。

与历史成绩比较:2020年618,国内仅线上市场规模就高达330.1万台——几乎媲美2022年618全渠道需求。2020年618期间,彩电产品也号称创出了历史最低价,正式靠着极大的价格魅力,拉动着这一年的618行业销量增幅,并吃掉了2020年初新冠疫情导致的“需求后置”的消费空间。(2022年,55/65/75/85等尺寸价格显著低于2020年618购物季)。

2021年, 618彩电线上销量规模达265.5万台,同比下降19.6%。而2022年,618期间彩电线上销量增长11.2%到277万台。——在更低的2021年销量基数下,有限的2022年线上成长量,远不够看。(2022年618线下彩电销量是同比微弱下滑的。)

即便和疫情之前比较:2019年618促销期,中国彩电线上市场零售量252万台,同比下降3.5%——2022年的线上市场277万台,成绩也不容乐观。要知道彩电销售,线上渠道占比几乎是在逐年增加的。

通过这些数据可以看到:1.近年来彩电市场618购物季的销量“起起伏伏”,但是整体走势却是下滑。2.2022年618市场,在低基数上没有实现高增长;历史性价格大屠杀,没有带来如2020年那样的销售量刺激;618之前行业市场的低迷,亦未能出现如2020年新冠疫情导致618之前行业市场销量不佳,为618留足“消费”空间的“疫情导致消费后置”效应。3.无论是大降价还是大尺寸化升级,对彩电市场的整体拉动力都严重不足。

即,彩电行业面临的问题,可能并不是靠一个节点促销能够带来转机的,也不是价格波动能够解释的。彩电行业的问题是长期的、根本性的,是其价值刚需性的下降:这是为啥过去5年彩电行业整体规模持续下降,年度市场销量从最高近五千万,下降到2021年不足四千万的原因。

彩电的刚需“究竟是啥”

有人说彩电是“客厅”的面子!这是从应用空间学上解释彩电的居家价值。这种解释不是没有意义,但是却无法对今天众多90后选择客厅“去彩电化”装修的需求转变:实际上,彩电成为客厅的面子,更是因为“大家必须用彩电”——使用价值才能带来“居家装饰”价值。

彩电的使用价值是什么?对此,更容易被接受的答案是“娱乐”!的确,从春晚、到电视剧;从综艺到体育直播;从动画卡通到电影频道……娱乐性内容占据了彩电节目量的大头、占据了消费者观看彩电的大多数时间片。——而今天,视听娱乐的多元化,尤其是手机移动视频、电子游戏等的发展,也挤占了大量彩电时间:甚至,边看电视边耍手机,成为一种常态。

但是,将娱乐功能理解成“刚需”似乎又不是每一个消费者都会认可。从更深层去挖掘,笔者更认为彩电的“刚需性”另有其它:这就是作为一种信息传播载体,彩电带来的“新闻终端”、“话题终端”效应。

“中国电视报曾经是销量最大的报纸、新闻联播曾经是收视率最高的新闻渠道……”彩电刚需性辉煌的历史时期,人们通过彩电了解国内外大事、积攒茶余饭后谈资、为社交生活提供新兴素材和话题选择、受到所谓电视时尚的消费引导……勾勒出的是一种以“彩电信息”为中心的“社会存在生态”(当然,广播和收音机也起到了辅助作用:不过从传播效率看,TV完胜收音机)。

“你不看电视,第二天和同学、同事、邻居聊点啥?不看电视、不看报纸,国内外大事更是会两眼一抹黑!不看电视,甚至都会失去与家人朋友沟通的共同时空!”笔者觉得,这些才是“过去时代,彩电真正带来的刚需”!

但是今天,PC到手机、互联网到移动互联网,大大的对社交、话题、信息、亲朋共同空间、娱乐等“价值”进行了“切割”。相对于彩电而言,手机自然是更为灵活方便、网络信息也更为丰富,及时和深刻。即,互联网和移动互联网的发展是对任何传统媒体的降维打击:首当其害的是纸质媒体,但是广播电台、广电节目,收音机和TV却也并非置身事外。

“用一个综合信息终端,信息在社会生活生产中应用产生的生态价值,这样的平台终端描述彩电产品意义,并比较彩电产品社会存在价值的变化,才能真正了解彩电的刚需性如何转变,以及消费者为啥今天‘不爱’彩电了”。

寻找新的定位,重新赋予彩电灵魂

过去10年,彩电的核心进化包括两个方面:第一是智能化,通过智能技术,补足彩电作为信息终端,在互联网时代的“显著短板”,降低彩电PK手机、PC等时候的无力感。第二是大屏化,国内彩电消费的中枢尺寸从10年前的42上升到今天的65英寸,行业预测未来彩电消费的中枢会进一步提升到85英寸左右——这一点强化了作为居家最大屏幕的消费电子设备,在特殊的视听内容上的“体验优越性”,算是彩电进一步强化了自身产品价值的优势层面。

通过以上两大方面的努力,彩电的应用价值得到了提升,这也是为啥2017年之前,彩电行业销量是逐渐增长的主要原因。但是,仅仅是今天彩电拥有的智能功能和55-65的主流屏幕体验,还不足以重新定义出彩电产品的“新刚需价值”:即在彩电形态和价值完成真正的自我革命之前,彩电依然没有找到“能够支撑起未来的新灵魂”。

后者带来的则是2018-2022年初,彩电的消费规模“连连下滑”的态势。对此,有分析认为,随着彩电的刚需性下降,未来国内彩电市场不排除重回三千多万的需求规模的可能。第一,视听设备多元化,会分走彩电的刚需、第二,彩电价值的特异性不足,也会降低彩电的刚需。对此,彩电行业的主要对策是“寄希望于大尺寸,能够以视听观感的不同,成为一个信息化时代、屏宇宙中,家庭不能少的硬件”。

而以“大屏”为中心价值,不是说42换成55这种不痛不痒的升级;而是指85以上,乃至百英寸级别那种真正带来视听体验震撼性的“大屏尺寸”——彩电屏幕更大,需要更多的量变积累出价值质变。对此,行业在显示技术积累上似乎还没有达到“能够质变”的临界点。

即如2022年低迷下的618市场,75英寸销量规模几近翻番,85/86英寸销量高速增长所表现的“消费者用脚投票”——向百英寸晋级,是目前能够预见到的彩电未来“灵魂”最可能的落脚点。“如何拥抱‘更大的大屏=新价值刚性’的彩电未来”,也是这个618带给行业的最大启事。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫