智能微投数据提供包括品类解析、品牌竞争等相关数据,涵盖行业规模、畅销品牌、畅销机型、产品趋势、渠道对比等各维度数据分析,欢迎关注订购!

总体数据

据奥维云网(AVC)全渠道推总数据,2022年10月,中国家用智能投影市场(含激光投影)销量为83.1万台,同比大涨136%;销额为18.1亿元,同比增长192%。

双11大促前移至10月31日晚8点是本月家用智能投影市场增长的最大动因。平台端,各大电商简化优惠操作,加大促销力度,天猫、京东、苏宁的跨店满减从满200减30升级为满299/300减50;品牌端,当贝、峰米、爱普生、天猫魔屏、联想、微果、小米等众多品牌均推出新品积极应战,中高端机型降价幅度较大,优惠力度达全年最高。

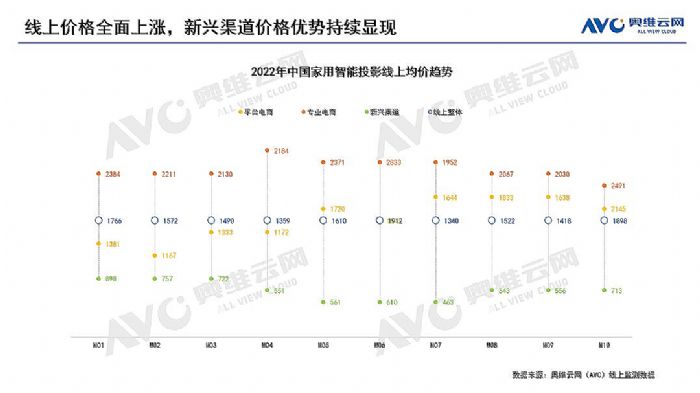

线上价格全面上涨,新兴渠道更具价格优势

购物节期间,中高端机型通过降价促销刺激消费者购买欲望,消费升级+品牌结构提升,从而拉升整体均价,从而拉升了整体均价,10月家用智能投影线上市场均价为1898元,环比增长34%。分渠道看,平台电商上涨幅度最大,环比增长31%;专业电商均价最高,但上涨幅度最小,环比增长23%;而以抖音为首的新兴渠道在价格上更具优势,产品结构以千元内为主,500元以下产品占据近7成,但大促期间,均价出现年度第二次大幅上涨,环比增长达28%。

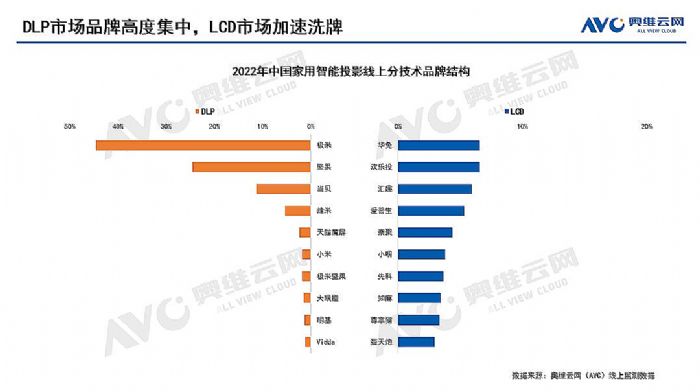

市场集中度大幅降低,LCD市场加速洗牌

随着更多品牌的入局,线上市场竞争强度加大,头部品牌市场份额在逐渐被瓜分,TOP10品牌份额51.5%,较去年同期下降13个百分点。但是,大促期间,头部品牌无论是在产品矩阵、流量倾斜还是促销力度上,都具备更强的资源优势,有效助推品牌规模增长。

根据奥维云网(AVC)线上监测数据显示,2022年10月,TOP3品牌的合计份额为28.2%,较去年同期下降6个百分点,较上月上涨5个百分点。

DLP市场份额回升至34.5%。TOP3品牌为极米、坚果、当贝,合计份额达81%,较上月上涨9个百分点。极米以近5成的份额遥遥领先,品牌市占呈现同比持平、环比微增状态;坚果位列第二,24日晚登录李佳琦直播间的G9S,成为其当月销量保障,品牌份额同、环比均大幅增长,爆款机型G9S贡献达11%,品牌内部贡献高至45%。当贝稳居第三位,中高端激光产品X3贡献最大,内部销量占比约30%。

LCD市场份额为65.5%。TOP3品牌为华兔、欢乐投、汇趣,产品价格均不足千元,合计份额为19.1%,较上月下降4个百分点。LCD市场竞争异常激烈,品牌排位经历大洗牌,份额差距逐渐缩小,外资品牌爱普生重回TOP榜单,销量环比增长421%。

回顾已结束的“双11 购物节”,尽管10月分流了部分消费需求,但11月线上市场的销量仍有望超过100万台。展望4季度,考虑到宏观疲软情况下消费者的信心和购买力仍需更长时间恢复,同时疫情对履约仍可能产生一定影响,因此我们认为4季度规模增速将面临一定压力,但总体上涨趋势不变。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫