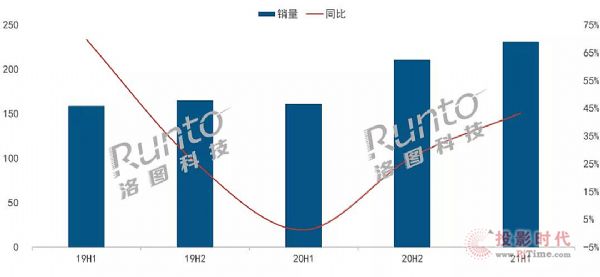

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2021年上半年中国智能投影市场销量为231.2万台,同比增长43.3%;销额为53.9亿元,同比增长41.5%。从线上监测数据来看,2021年上半年每个月销量同比均实现增长。

中国智能投影市场分半年度销量

数据来源:洛图科技(RUNTO),单位:万台

智能投影市场得以延续高速增长态势的原因可以从供需两方面分析:

在需求端,年轻消费者消费观念正发生改变,越来越多的用户将智能投影作为电视的补充品甚至替代品;2020年下半年以来电视价格不断上涨,消费者开始倾向同样具有大屏体验,性价比更高的智能投影;2020年疫情将智能投影的使用场景扩展到教育、游戏、办公等,催生了更多的在线需求;上半年欧洲杯、美洲杯等激增的体育赛事也使得用户对于大尺寸屏幕的需求快速增长。

在供给端,智能投影市场再度迎来新品牌进入潮,他们或在技术或在供应链或在渠道等方面具备优势,为市场带来新鲜血液;投影技术、光源技术、人工智能等技术的不断进步,推动着产品创新升级;线上渠道进一步巩固,线下渠道不断深耕,线上线上融合互推,丰富消费者购物场景。

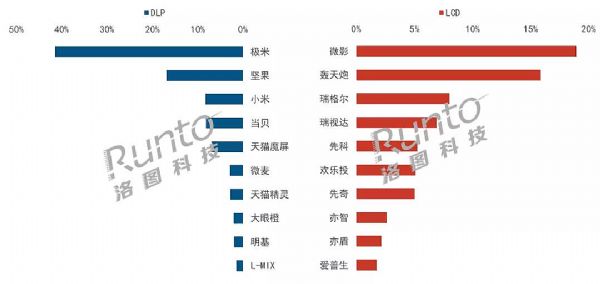

品牌集中度下降,DLP市场强者恒强随着新品牌的增多和三线品牌的销量增长,智能投影市场品牌集中度有所下降。根据洛图科技(RUNTO)线上数据显示,2021年上半年,极米、坚果、微影位列前三,合计份额为41.1%,较去年同期下降7.2个百分点;TOP10品牌份额达到70.1%,较去年同期下降5.3个百分点。

分技术别看,中国智能投影市场DLP技术和LCD技术占比约为六四开。DLP市场CR4品牌为极米、坚果、小米、当贝,合计份额达到74.7%,较去年同期增长3.2个百分点。

极米以超四成的份额稳居首位,上半年极米提高自研光机比率,降低产品成本;加码产品研发,新品表现亮眼;革新渠道建设,加大线下门店投入力度。坚果位列第二,上半年坚果推出差异化的超近距智慧墙产品,在光学、图像、交互、内容层面进行多方位升级。小米依托其品牌知名度、庞大的生态链、完善的线上线下渠道,上半年排名第三。当贝凭借其软件研发的优势和多样化的营销推广方式,上半年升至第四位,销量同比增长275%。

LCD市场CR4品牌为微影、轰天炮、瑞格尔、瑞视达,合计份额达到49.8%,较去年同期下降15.8个百分点。品牌集中度明显低于DLP市场,主要因为LCD市场以价格低廉的中小品牌为主,品牌排名变动频繁,上半年TOP10品牌中除瑞格尔外,其他排名均有所改变。2021年H1智能投影市场分技术别品牌份额

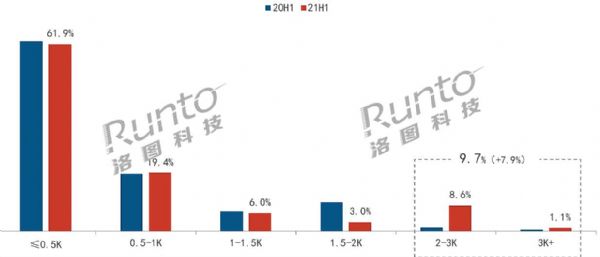

产品更高亮、更高清、更智能根据洛图科技(RUNTO)线上数据显示,2021年上半年,智能投影产品仍以500流明以下亮度为主,份额为61.9%,与去年同期下降0.9个百分点。得益于欧司朗光源技术的突破,亮度升级趋势明显,众多2K流明以上的旗舰投影产品问世,推动2K流明以上份额达到9.7%,较去年同期增长7.9个百分点。中国智能投影市场亮度销量结构

根据洛图科技(RUNTO)线上数据显示,2021年上半年,智能投影市场中主销分辨率为FHD,占据超四成的份额。得益于FHD新品增多,份额较去年同期增长1.2个百分点。在极米、当贝、明基、慧示等品牌的带动下,UHD市场份额达到0.7%,较去年上半年微增0.2个百分点,升级速度仍待提升。中国智能投影市场分辨率销量结构

数据来源:洛图科技(RUNTO)线上数据

产品功能朝着自动化、智能化的方向发展。根据洛图科技(RUNTO)线上数据显示,2021年上半年,自动梯形校正的市场份额为24.0%,较去年同期增长8.1个百分点;搭载远场语音的产品销量占比达到15.7%,较去年同期增长3.3个百分点。

预计全年销量达到471万台进入下半年,中国智能投影市场发展机遇与挑战并存。

供应链层面,国产化加速渗透。国内头部厂商正致力于提升光机等核心零部件以及整机的自主生产能力,有助于降低采购风险和采购成本,提升毛利率。在超短焦技术方面,迅达光电等多家国产厂商取得突破。

品牌层面,仍会有家电类厂商、技术类初创企业、商用投影厂商等新品牌进入,而且由于亚马逊对中国投影仪大卖品牌实施封号封店,海外市场格局开始酝酿变化,或有品牌回归中国市场,市场竞争将更为激烈。同时随着标准的出台,市场将逐步规范并开始洗牌。

产品层面,亮度和分辨率将持续升级,但短时间内不会有质的飞越。新形态产品——超短焦LED和中长焦激光虽非首次出现,但相对于前一代产品,价格有明显的下降,产品加快普及,2021年这两类产品合计销量有望达到十万量级。新产品对于提升消费者体验和扩大应用场景能起到积极的作用,也将推动智能投影市场规模进一步扩大。

消费者层面,在内容大爆发的背景下,新生代消费者将投影仪作为拍照背景墙等创新玩法涌现;夏季奥运会的召开和冬奥会的到来也会继续催生大屏需求。

但是,DLP芯片的严重缺货已延伸至3季度,10月份或将有所恢复。目前供应紧张对市场产生的消极影响已传导至零售端,可能导致市场增速减慢。

洛图科技(RUNTO)预测,2021年中国智能投影市场销量达到471万台,同比增长26%,销额将突破100亿元。 洛图科技(RUNTO)《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。

明基投影机

明基投影机 坚果投影机

坚果投影机 科视投影机

科视投影机 极米投影机

极米投影机 SONNOC投影机

SONNOC投影机 宝视来投影机

宝视来投影机 视美乐投影机

视美乐投影机 当贝投影机

当贝投影机 哈趣投影机

哈趣投影机 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫