2022年,国内投影市场的发展展示出一系列里程碑式的“关键”变化。上半年行业数据的分析显示,无论是市场结构、技术趋势、还是品牌格局上,行业都在经历更多的特别值得思考的“质变点”。

泛商用市场的滑铁卢

RUNTO《中国投影机市场出货分析季度报告(China Projector Market Shipment Analysis Quarterly Report)》显示,2022年上半年,国内投影消费的泛商用投影产品出货量为44万台,占比为12%。44万台的出货量统计数据,在不同调研机构,例如奥维、IDC等之间也几乎达成了一个高度精准的“共识”。

对此数据,行业人士表示,这是1.“2009年以来的上半年新低,也预示着全年泛商务投影市场规模在2009年之后首次出现低于百万台的情况”;2.2022年上半年也是过去20年间罕见的泛商务投影中,包括教育、工程、商务会议等三大细分场景均出现下滑的时刻。

其中,工程投影应用市场,一直是与家用市场并列的,被称为投影行业增量点的潜力股。但是,受到上半年疫情因素、文旅市场低迷、2021年上半年增量基数较高等消费与统计情况影响,市场出现了罕见的半年度下滑。不过,行业主流分析依然预期,工程投影需求,下半年市场增幅大概率会转正。全年市场泛商务投影是否出现三大细分市场均下跌局面,并未成为定局。

但是,近年来教育和会议场景中,大尺寸液晶显示技术、小间距LED显示代表的新兴应用对投影机传统需求空间的压缩力量依然在持续增强。短期内教育和会议显示细分市场,投影机需求量还会继续萎缩。这两大市场,未来的投影需求更多会集中在“准工程”和“创意显示”需求之上。

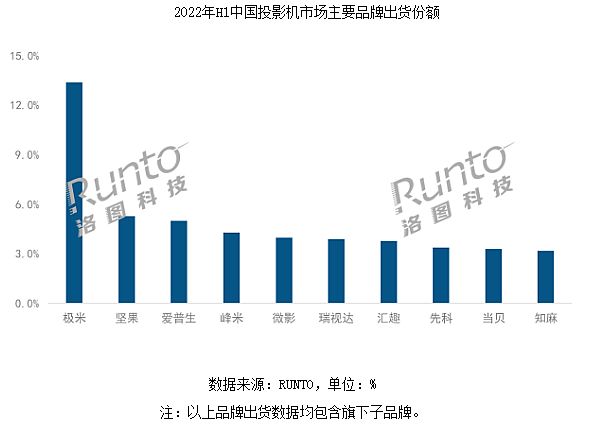

2022年上半年,泛商务投影市场的低迷,对于传统投影机企业,特别是日系和我国台湾地区品牌,这种对传统泛商务市场依赖度较高的品牌,形成了很大的市场压力,推动了品牌排名的新格局形成。——上半年市场出货前10年,仅剩下爱普生一个外资品牌,位列第三。这主要是因为爱普生积极主动拥抱国内家投需求革命。但是,如果从销售额看,因为传统泛商务市场的均价较高,使得很多外资品牌的利润表现依然可圈可点——特别是对比国内众多1LCD投影技术产品品牌而言,销售额、利润额优势明显。

激光超越汞灯只剩最后一步

投影市场以激光和LED显示为主要技术方向的新光源革命已经有十余年历史。但是,似乎统计数据显示“汞灯最后的阵地”异常坚固。

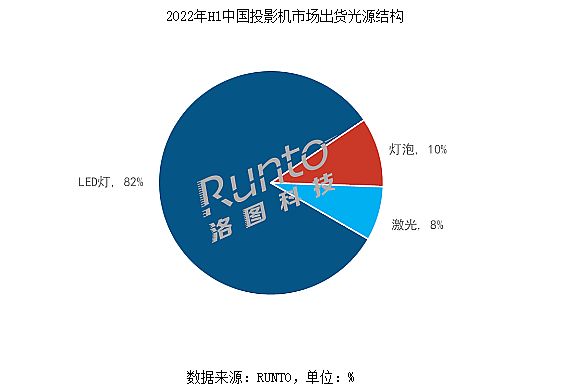

RUNTO数据显示,2022年上半年,国内投影机市场以LED灯为主,占比达到82%,灯泡和激光则分占10%和8%。37万台的汞灯投影,以及30万台的激光投影,两者的差距依然有两成之多。

产生这种“汞灯最后阵地异常坚固”的现象的原因包括多方面:例如,汞灯产品在“高亮+低价”的错位竞争上依然有优势,爱普生、明基等领头羊也致力于利用成熟的汞灯技术,推出这种差异化的产品,并拥抱智能技术革命。可以说“智能+高亮+低价”三个维度,构成了汞灯“暂时保量”的一个“有效增长极”。

再例如,2022年上半年,激光投影产品在会议市场的发展速度并不理想、教育市场则呈现加速萎缩、工程市场也遭遇了一定的障碍。特别是,被寄予厚望的激光电视市场,面临大尺寸液晶加速价格下滑的竞争压力,成长性也出现反复。这些因素导致,激光光源上量的速度“减慢”——虽然有智能微投市场激光光源销量的崛起,但是后者暂时未能全面释放出大规模占领市场的能量:激光智能投影还处于市场发展早期阶段。

对此,行业人士认为,LED和激光光源最终全面彻底的代替汞灯产品,还需要几年时间。其中,关键的竞争因素是汞灯产品价格更低。且在国际投影市场上,新光源替代过程显著落后于国内市场。这使得,汞灯产品全球销量依然较大,其背后的产业链依然可以低成本高效运行:但是,如果发生以下两种情况之一,1.新光源机型成本与汞灯机型同等亮度下相当;2.汞灯投影国际市场销量大幅下滑(包括被液晶大尺寸产品打压,以及被新光源产品替代),都可能快速“摧毁”汞灯上下游生态链条,带来市场格局的迅速转变。

总之,国内投影市场中激光显示超越汞灯,以及新光源彻底代替汞灯似乎就只差最后一步。但是,这关键的一步何时能迈出却没有“定论”。

家用加速崛起,三年内冲刺千万大关

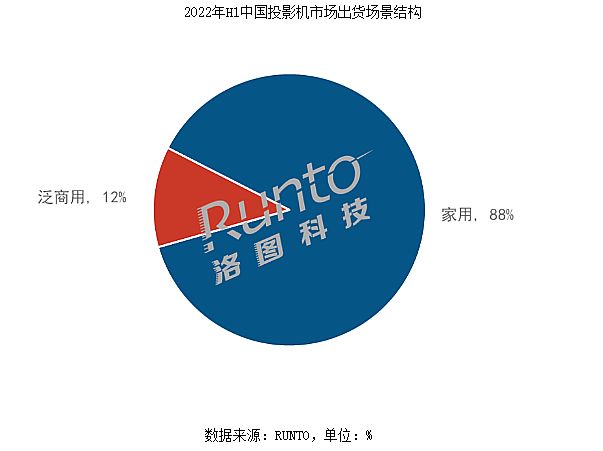

“短期看,即便工程市场恢复增长,泛商用投影需求也会在教育和会议需求萎缩影响下,份额持续下降。” 上半年的整体出货中,家用投影产品出货量为325万台,占比达到88%。而且家用市场是国内投影需求2022年上半年的唯一增量点。

考虑到下半年,特别是第四季度才是家用投影的主需求期,下半年家用投影市场增量恐更佳明显。结合大尺寸液晶显示设备和小间距LED显示设备降价对商教市场的冲击,已经有行业人士提出“下半年投影市场,家用需求占比超过9成”的预测。同时,RUNTO预测,得益于家用,特别是低价格1LCD机型的火爆,2022年中国投影机整体市场出货量将达到850万台,同比增长约16%。这一增幅趋势,足以使得国内投影市场规模在2024年后冲刺千万台大关——这距离2008年,国内投影需求首次超过百万台,过去了16年。

千万台投影机需求意味这什么呢?对比数据是2010年全球投影机市场规模也不过600万台。以家用大屏需求为基础,投影显示正在完成从窄众专业类产品到大众消费类产品的“本质性蜕变”。国内市场作为新光源、智能技术等创新的首发、先发市场,也有望进一步升级自身在全球投影产业,特别是制造与供给链条中的行业地位。

除了家用市场总体的火爆之外,传统的家庭影院机型市场的变化也值得关注。上半年,国内市场家用机型和智能机型出货有33.5万台的差距。考虑到44万台的泛商务机型中也有近10万台智能机,国内家用投影市场或将在上半年存在高达40万台的非“智能机型”。

当然,非智能家用投影机,大多数依然不是汞灯机型(毕竟包括泛商务在内的汞灯投影上半年市场规模只有37万台)——这些非智能家投产品,多数是传统投影品牌,如优派、索尼等推出的机型。从应用类型上看包括微型投影机、新光源机型、传统家庭影院投影机等。其基本都属于“价格较高”的机型。——这从侧面说明,投影家用需求市场存在一个“单纯的以追求高端显示效果”为核心的细分品类空间(即不需要复杂的智能系统的用户群)。

这一点提示行业市场,在家用当道、家用市场推动投影需求迈向千万台(考虑到泛商用市场会持续低于百万台需求,其规模可能进一步下降,其实就是家投市场会冲击千万台需求大关)的大背景下,行业企业也需要注重“细分需求差异”:例如,汞灯主打的“高亮+低价格”差异性、1LCD的极度低价格产品、激光电视的高品质成套系产品、超短焦新形态微投、以及非智能产品的需求等等。即投影家投大市场是一个“内在多元性充沛”的市场。

综上所述,国内投影市场在2022年上半年经历了更为剧烈的市场结构性转变。从供给到需求、从技术到品牌端,都在演绎不断的变革趋势。这种调整过程即是机遇也是挑战,需要行业企业珍惜增量、盘活存量,用不断的创新创造更多的成长奇迹。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫