“这几乎是有史以来,最惨的半年!”这是一位20年资历的教育投影行业“老人”的肺腑之言。

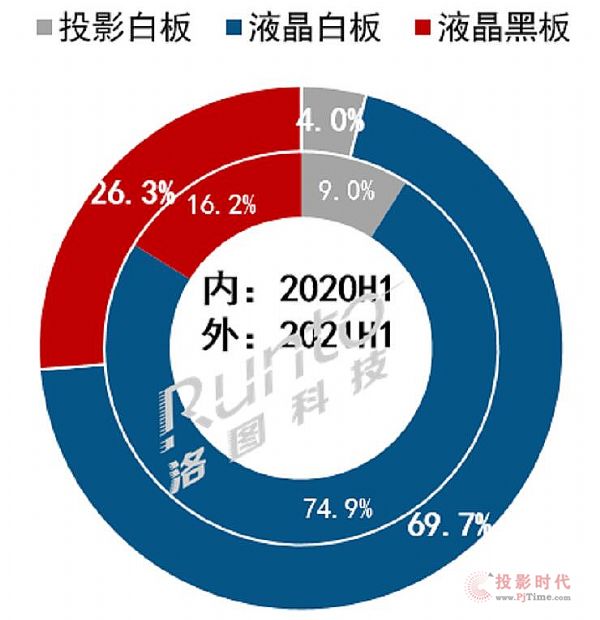

即便是2000年,教育投影还有CRT背投为主撑起的十万级别销量”。但是,2021年上半年,据洛图科技(RUNTO)的统计数据,目前教育显示的主流应用方式之中,白板应用,投影显示技术只拿到了1.9万台销量,同比2020年上半年疫情期间的低基数依然下滑达到40%。

可以说,教育市场的主流应用中,投影和液晶平板,已经从“技术差异互补”,变成了“几乎单边倒”的选择。半年1.9万,这与5年前,教育市场每年六十万台左右投影设备的规模形成了鲜明对比。

特别是,此前被寄予厚望的激光教育机型已经“急速刹车”:2019年的超过26万可能是巅峰,2020年衰退到十五六万,而今年全年可能教育市场激光投影交互白板销量只有五万左右——几乎不及2016年的成绩。

数据不会说谎,一线的投影从业者更是“早知秋寒”:疫情后的这一年,教育投影期盼中的回暖没有出现,反而是寒风凛冽——同时,2021年还很可能是商用会议市场液晶平板销量首次超过投影,并可能销量高于投影2成的重要转折点。而商用会议市场,投影机销量规模的高峰曾经高达百万台:今年或许将下降到三四十万台。

因此,投影部分传统细分市场的倒塌不是“未来预言”,而已经快成为“完成时”了。站在这样的历史转折点上,肯定有很多行业人士都会问:我们这些教育商用投影机渠道与厂商“应该怎么办”!

知己知彼才能知道变化的必然性

为什么平板产品在大量替代投影,成为教育与会议室的主角呢?这其中大致有三个重要的原因:

第一, 大尺寸平板普及了、降价了。目前86英寸液晶电视价格只要8000元左右。国内市场70+以上大尺寸液晶销量,2021年可能接近整个彩电市场的1成,即接近四百万台。而,2014年,70+以上大尺寸液晶彩电国内市场销量只有3万台左右。这种7年,100倍的市场成长,让大尺寸液晶显示足以在任何“适合的领域”大展身手。

第二, 从效果角度看,大尺寸液晶对于常规会议室和一般标准教室,“显示面积基本够用”、“分辨率清晰度4K化”、“产品亮度,特别是在摄像头和照明条件下的亮度效果,对比度效果非常出色”。同时,与液晶显示结合的交互系统,可以采用投影白板的红外技术,但是现在更多产品采用电容触控技术,比较投影白板的红外技术,在书写体验上显著占优势。

第三, 消费端的客户胃口也在变化,会议室、教室的多媒体“消费升级”趋势明显。即此前投影产品,以大屏低成本为特征的3000元上大屏、万元上短焦交互的成本优势,不再能打动客户——反而是,液晶系统在视觉效果上的优势更为显著,更能吸引客户。

即,无论是教育还是会议市场,投影不是没有“赢过”。例如,2015年,两个市场加起来170万的市场规模,不是很大,却也非常可观。但是,如果细看,这170万的规模中,至少有近百万台是3000元价位的800*600产品分辨率产品——即完全是低成本大屏优势取胜。

这种竞争优势在,1.液晶普及、价格下降,效果更优;2.客户需求升级,比如会议室需要远程摄像,对画质亮度需求增加、以及经济发展之后,客户成本承受能力增加——特别是教育系统完成“快速设备普及之后”,主要精力变成“升级换代”,单一设备成本承受力增加之后,“3000元、800*600分辨率”的投影产品几乎“彻底没有市场”。

比较优势切合市场需求,才有销量”:目前投影的大屏廉价性的比较优势没有消失;但是,客户的需求升级明显、同时竞品技术的可及性大幅改善。这必然导致市场结构的逆转。

当然,有人会说,投影也可以技术升级:高亮激光、高水平抗光幕、超短焦反射式镜头、电容触控白板等等技术全部“加持”上……这不是不可以,但是这样的堆叠最新的高端技术,投影白板系统恐怕也不会比液晶产品拥有价格优势,且在众多效果指标上依然落后于液晶产品。

即,目前还没有一个可行的技术方案,能够让投影白板体系和交互液晶平板,在86英寸上实现等效果、同成本、应用感相似的升级路径:更何况,2021年上半年,新一代液晶黑板模式在市场的占比已经达到四分之一——这种模式,对于投影而言,如果硬要“上马”,意味着更为复杂的技术堆叠。

投影要去拼命比较液晶交互设备和液晶黑板的长处吗?”那样可能永远没有出路。因为是跟在别人后边跑,是用自己的短板去和别人的长处较劲,这不符合“比较经济学”的基本原理:如果传统商教市场,投影还有希望,那么这种希望也一定是出现在“投影的长处和优势”上。

发挥投影独特的优势,没有什么是过不去的坎

投影此前能够在教育多媒体市场占据主角,是因为发挥了“廉价就能得到大屏”的比较优势。但是,这一点不是“投影显示技术的唯一优势”!除此之外,投影显示的优势还包括:

1. 投影显示是一种“设备体积最小”的显示技术。即不仅有低成本大屏幕的特点,而且是在相同显示面积下,设备空间占用最少、最为灵活的技术方案。例如,500英寸画面,液晶、LED大屏,就需要500英寸的显示屏设备空间。但是,投影可能只需要在这个建筑面上“照射”光线;四台投影设备隐藏在远处——通过长焦或者超短焦镜头,设备距离画面的空间可以是10米,也可以是半米。

2. 投影显示是一种设备与呈现面分离的显示技术,是一种非破坏性显示技术。即,如果用开玩笑的方式,可以这样形容这个优势:“你不能在我那1000年的金丝楠木柱子上打眼,挂LED屏”——但是,这时候投影可以在这个柱子上“成像”。投影设备安装与成像,充分利用远距离空间、半空中的位置,半隐藏的、不与画面位置直接接触的“成像”,实现显示设计方式的高度灵活性。

3. 投影显示还是一种非工作状态形态最灵活的技术。即可以像LED大屏那样,用固定屏或者背投影占据空间成像;更可以采用可收纳式幕布、或者直接建筑,水幕等投影——非工作状态,画面成像空间丝毫不需要额外的改变。同时,投影自身的小体积、高灵活性,让其成为临时应用中最可靠、最好用的显示设备,满足临时和半固定式应用的灵活性需求。

以上三个方面的投影显示特点,都是其他显示技术目前无法超越的“神奇”优势,也是投影显示长期市场发展和生存最核心的“竞争力”。在任何细分市场,只有能发挥这些优势,投影才能赢得竞争的胜利。

具体到教育市场,也许在单纯的教室多媒体上,投影的比较优势已经不在明显;但是,教育升级也在面临需求升级、创生新的需求方式。

例如,沉浸式教学体验、虚拟现实教室、数字化虚拟教学仪器设备等,这些领域,投影显示的优势依然明显。如果要部署一个全空间的显示类教室(尤其是设备不用时,能恢复成普通教室的系统),显然投影的低成本大画面和安装优势,依然是独一无二的最优选择。目前随着信息技术、多元视觉内容技术的发展,很多学校正在发展这种高级别的“全数字化、半实虚拟现实性”的崭新教学空间,为投影产品在教育市场在上一层楼提供前瞻性升级需求市场。

再例如,国家新一轮教育政策强调进一步的公平、减负和生育养育友好性。小学,乃至K12教学都面临课后2小时和节假日校园托管的任务。在这些托管时间内,必然不是单纯的进行文化课教学:除了完成必要的家庭作业,更多的是各种素质化的文体活动。其中,在文艺娱乐活动中,投影产品可以提供一种视觉工具效果。即针对课后活动,投影系统能不能从崭新的功能设计与应用思路中开发出教育市场“课后服务时间”的普遍性需求呢?这是值得思考的另一个市场创新点。

主动为教育升级提供崭新的解决方案。”这才是教育投影最该做的事情,也是教育投影“赢回市场”的关键——这些创新应用是投影显示比较优势、教育需求升级的有机结合,不是传统教育投影应用的简单重复,是全新的产业创新空间。

进而,在更多的应用领域,包括商用会议、工程、家用市场,投影如何发挥出以上列举的种种“其它显示技术并不具有的比较优势”,决定着投影显示产业未来的天际线。从自己的优势方向,实现突围,实现进一步的发展和增长,投影需要“新想法、需要主动作为”,更需要“始终认清自己的独特竞争力”。

转折与转型,向前看投影行业同仁无需“多虑”

面对个别投影细分市场发生的历史性市场结构转折,行业人士有所焦虑是可以理解的,但是如果冷静客观理性的去思考这些问题,其实并没有那么多可担忧的事情。

从渠道和服务商角度看:1.学校改用交互平板,就不需要渠道和服务商了吗——宏观上,100万块交互平板市场的渠道和服务需求量并不比100万台投影白板少多少。2.液晶黑板本身的工程结构更为复杂,100万个液晶黑板需求的渠道和服务工作量,可能还要远高出100万台投影白板产品。事实上,大多数服务于教育系统的渠道和服务商,现在正在将液晶技术作为主力产品,为市场提供和此前一样优质的服务。

从厂商角度看,不是所有投影厂商都能成功转型成液晶厂商:毕竟上游制造链差异巨大。但是,从投影整体需求看,商教的萎缩速度要显著慢于家用市场的成长。过去10年,国内投影需求从2010年的100万台,升级到了400万台,未来可能高达1000万台。这里面既有工程、准工程的传统市场的成长,也更依赖家用市场的成长。作为投影厂商,应该去做的是“需求是什么,就去满足什么”:成功转型家用,投影厂商的制造链体积不仅不会缩小还会增大。

如果将视野拓展的更为宽广,我们更可以发现今天是一个充分多元信息化和多元视听技术共存的时代。比如,XR代表的虚拟现实,比如平板技术、LED大屏技术,再比如投影技术—— 每一个技术都独一无二,不可互相替代。在多元视听时代,多元显示需求并存时代,投影有它的长期立足之地:这就是充分发挥自己的比较优势、独特优势。

手机不是NB的杀手、NB也没有干死PC、PC家庭化普及更没有淘汰TV、TV也不会与XR正面冲突……”人类对信息的渴望和需求,正从最原始的一支笔一张纸,变成现在“N屏”时代。这是一个巨大的市场爆发过程:有多大的信息爆炸、有多少信息呈现的内容创新,就对应多少视听硬件的创新与需求升级。——家用投影,以及近年来工程投影市场的增长,都是这一逻辑下的必然结果。

换一个角度、换一个思维,也许看到的世界就会海阔天空!”我们PJ网刚成立的时候,国内数字正投影销量年度规模不足20万台,那时都能信心满满;2021年比较窄众的激光电视品类销量就将突破30万台:我们有何理由不具有信心呢?投影的生存秘诀并不复杂,就在于其“比较优势”的灵魂,把握住这个灵魂,投影产品和产业依然在成长的康庄大道上。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫