2020年新冠疫情突如其来,全国2.76亿各级全日制在读学生“停课不停学”,世界上迄今最大规模的在线教育活动拉开帷幕,教育信息化的新基建故事由此写下开篇。

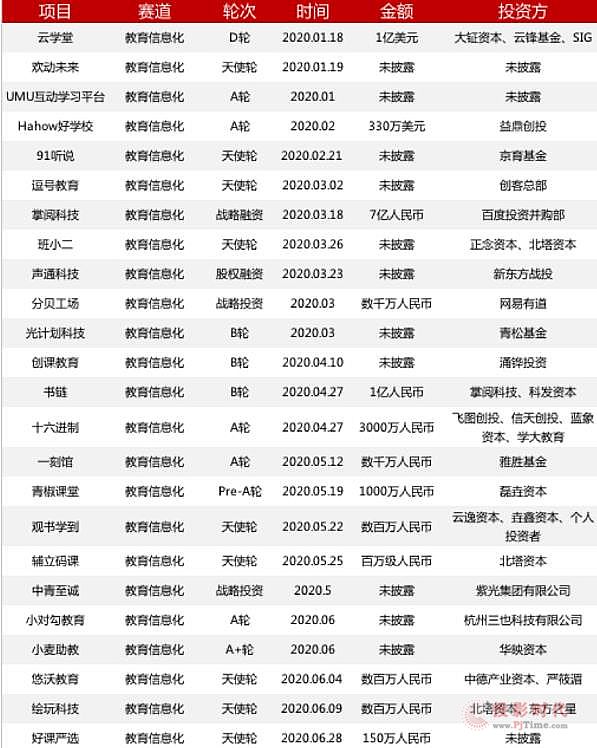

回看2020年上半年教育行业一级市场,与新基建故事相呼应的是24笔与教育信息化有关的融资事件,过半融资金额为数百万人民币或未披露,少数如云学堂、掌阅科技、书链获得至少上亿人民币融资,但整体并不如预想中火热。

数据来源:奥维云网搜集整理

低于市场预期,究其原因,是疫情为教育信息化赛道带来的,既有机遇,又有挑战。所谓机遇:

一、宏观层面的政策利好

从世纪之初的校校通开始,再到近年的教育信息化2.0行动计划,其实国家在教育信息化上的财政投入逐年递增,在基础建设、应用探索、人员培训等方方面面举措不断。

而随着疫情这块试金石,暴露出教育信息化在硬件基础、应用能力、课程储备、平台建设、教学模式的种种问题,宏观政策层面对于教育信息化的扶持决心更加凸显。《2020年政府工作报告》中便明确要求加强新型基础设施建设,发展新一代信息网络,拓展5G 应用,建设数据中心,激发新消费需求、助力产业升级。2002年全国两会期间,以新基建带动加速弥合数字鸿沟、补教育短板,更成为代表委员热议话题。

二、信息化产品使用率急速提升

尽管有国家政策红利背景,但在“停课不停学”之前,信息化产品使用率极低。核心在于学校的传统教学管理自成闭环,在完备的体系支持之下,师生均缺乏使用信息化产品的动力。

而疫情之下,原有的教学闭环被完全打破,教育信息化产品成为唯一选择。教育信息化产品的使用率急速提高。并且,教育信息化产品体验的过程并不可逆。一旦用过相应产品,发现效果不错,又有国家政策助推,产品使用习惯便会延续。

另外,随着教育信息化程度加深、推进速度加快,教育信息化市场机会也从关注进校本身向服务商和工具商转移,比如 ClassIn、拓课云、钉钉等均在疫情期间收割了大量用户。

不过即使有政策层面的利好,有“停课不停学”下客观条件的助推,教育信息化赛道仍面临不小的挑战。

一、政策与大环境究竟能对行业产生多大影响,还要看实打实的资金投入

近年来,国家财政性教育经费支出占国内生产总值 ( GDP )达到并持续保持在4% 以上。据相关市场研究机构测算,2020年教育信息化市场规模可达4000亿。

然而受疫情影响,2020年一季度,中国 GDP 同比下降 6.8%,环比下降9.8%。经济形势受创,教育信息化的整体经费也相应下降。据媒体报道,有部分地区教育局政府采购预算较上年缩减过半,部分大额、非刚性、非重点项目被撤,项目交付及服务复购更成难题。

二、这4000亿的市场规模,靠的是政府拨款,属典型的存量市场。当财政经费下降,行业整体红利消退,市场竞争会愈发激烈,行业分化会愈发明显。

面对机遇与挑战,后疫情时代,教育信息化的新基建机遇,会更多的在何处?

一、优质教育信息化产品涌现,系统集成商获益

虽然教育信息化已有二十年历程,但如前所述,少有产品被常态化使用。市场竞争的关键多在渠道,而非产品。但疫情揭露了残酷的现状:此前建设的教育平台难以提供优质稳定服务,师生的信息化素养也亟待提升。一系列问题促使教育系统反思,并唤醒了学校对优质教育信息化产品的渴求。随着疫情期间优质信息化产品使用率提高,未来纯靠渠道关系的公司将不敌踏实做产品的公司,能切实提高教学效率和效果的优质教育信息化产品将陆续涌现,赢得更多采购机会。

而在对渠道依赖性强、产品同质化程度高的教育信息化行业,很多教育平台可结合自身渠道优势,集成教育硬件、网络服务、内容服务等,向提供深度服务教育系统、提供完整教育信息化解决方案的系统集成商发展。

二、教育信息化的市场格局将趋于纺锤形

从教育信息化的市场主流玩家来看,包含传统企业、新兴创业型企业、大型互联网企业、传统教育企业四大类。整个市场体量大、参与者众多,但又高度分散、地域性强。疫情之下,存量市场竞争愈发激烈,行业分化愈发明显。头部机构抓住机遇,中小机构或本来商业模型就不健康的机构被淘汰出局,市场格局会趋于纺锤形,并发展至哑铃型。

三、中长期看,教育信息化赛道将迎来高速发展

虽受疫情影响,短期内,教育信息化的整体经费下降。但目前行业尚属早期,行业集中度低,垄断型企业尚未出现,市场空间与潜力巨大。

疫情之后,随着教育信息化2.0的持续推进,“三通两平台”的下一步政策规划在于提升师生信息素养和优质资源共享。面向公立校的定制化软件开发市场已经初具规模,各种教学云平台产品进校通道顺畅。以智慧校园建设为突破口的教育信息化2.0,仍然存在跨区域整合机会。

长远来看,随着5G、AI、VR / AR等技术在教育领域的应用,新的硬件升级、覆盖于整个教学活动的软件服务以及C端用户的付费场景增加等,整个教育信息化市场将迎来一波新的高速增长机会。相信这些会为教育IWB带来了更多的商机。

希沃教育平板

希沃教育平板 aoc

aoc 威创电子白板

威创电子白板 maxhub会议平台

maxhub会议平台 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫