在群智咨询(Sigmaintell)《2020年一季度中国电竞显示器市场总结与分析》文章中,疫情影响下中国电竞显示器一季度市场表现被总结为三点:规模增势放缓;需求转移线上市场;结构性变化显现。半年已过,疫情影响仍在持续;供应链在第三季重新陷入紧张状况;网吧经营场所逐渐恢复营业,但受限于秋季校园所推行的封闭式管理方式;英伟达发布新一代RTX系代显卡,但产能紧张,供应不足;面板厂格局变化,电竞面板供应随之调整。种种因素,彼此勾连,从供应端和需求端为中国电竞显示器市场设置了多重考题,增加了市场发展的不确定性。

供需双变,电竞市场在动荡格局中弹性增长

如前所述,进入2020年的下半场,供应紧张、需求调整,多重因素叠加,加强了电竞市场的不确定性。供需问题核心在于:

一、结构性的供应紧张。在供应端,受海外居家娱乐需求增长、面板厂格局调整、面板价格上涨的影响,电竞显示器供应链呈现结构性紧张;

二、需求动力增速不足,需求结构产生新变化。在需求端,网咖市场需求虽然逐步恢复,但恢复不达预期。线上电竞消费需求表现强劲,但高端需求疲软。消费者需求精细化、个性化程度提升,标准化配置的市场拉动力削弱。

面对动荡的市场环境,三季度中国电竞显示器整机出货规模走势如何?四季度市场会如何发展?2021年市场将走向何处?

1.欲扬先抑:三季度增速放缓;四季度环比增速回升,规模将首次超越曲面

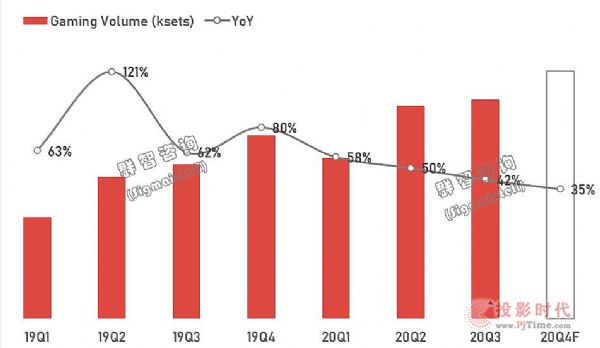

群智咨询(Sigmaintell)《中国大陆独立显示器市场月度追踪报告》数据显示,三季度中国电竞显示器整机出货规模约96万台,同比增长42%。这是自2018年以来中国电竞显示器市场首度进入同比50%以内的增速区间。环比来看,今年三季度的增速也明显低于去年三季度。可见,三季度中国电竞显示器市场在供需的双向压力下,增速放缓。

19Q1-20Q4中国电竞显示器市场出货规模及同比变化趋势(Ksets,%)

群智咨询(Sigmaintell)预计,四季度中国电竞显示器环比增速将会回升至13%,规模约108万台,电竞出货规模将首次超越曲面显示器,成为中国独立显示器细分市场的绝对主力品类。带动四季度环比增速回升的因素包括:

一、结构性缺货持续改善;二、主力品牌“双11”备货计划和销售计划积极;三、电竞显卡新品RTX30系列供应增加;四、网咖需求逐步恢复;五、宽屏电竞在四季度销售计划积极,好于三季度。 2. 弹性增长:三季度线上电竞市场增速陡降,四季度开始反弹

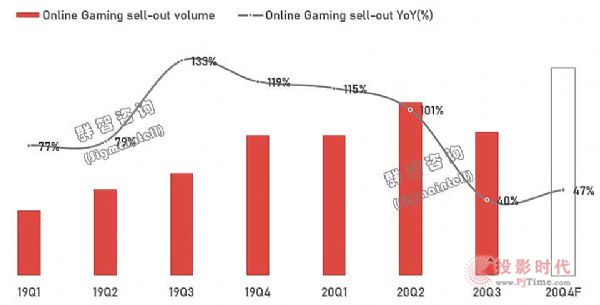

同样受供需两端因素影响,三季度中国独立显示器线上市场电竞销售增速出现陡然下降局面,同比增速仅40%,不及二季度同比增速的一半。结合群智咨询(Sigmaintell)《2020年中国独立显示器“11.11”促销市场分析报告》数据显示,今年“双11”线上市场成绩亮眼,线上市场电竞销量同比大幅提升86%。可以看到,四季度线上电竞市场在上述多重因素的影响下展现强势反弹潜力。预计今年四季度线上电竞出货规模将再创新高。

19Q1-20Q4中国电竞显示器线上市场销售规模及同比变化趋势(Ksets,%)

3.步伐不一:头部稳定,中段格局竞争激烈,增长仍为整体基调

在供应紧张、需求调整的现状下,各品牌的表现除了体现出其市场运营能力之外,也反应了各品牌的供应链管理能力。AOC/惠科(HKC)/Philips能力相对均衡,三季度电竞三强格局虽有调整,但整体头部份额仍稳定在六成左右。比较来看,头部三强的出货步伐具有时间差特点:

AOC二季度电竞出货积极,三季度节奏有所放缓,电竞出货规模约28万台,同比增长50%,市场份额环比收缩。尤其是IPS平面电竞机型,在经历了二季度的大幅增长后,三季度增速放缓。但AOC在供应链管理和市场运营方面能力双优,“双11”期间再次取得了积极成长,预计四季度AOC的市场份额将会回升至三成以上。

惠科(HKC)受其整机策略因素影响,二季度出货增速放缓,三季度供应得到改善,出货增速显著提升至1.1倍。三季度HKC电竞出货规模约18万台,市场份额环比提升至19%。

Philips一季度电竞出货积极,二三季度也稳定增长。三季度Philips电竞出货规模约11万台,市场占比环比提升至11%,IPS平面电竞和曲面电竞均有所增长。

中段品牌的份额争夺相对比较激烈,参与品牌包括泰坦军团(Titan Army)、华硕(Asus)、三星(Samsung)、优派(ViewSonic)和小米(MI)。这五大品牌各有所长和不足。

泰坦军团(Titan Army)扎根网咖,贴近一线市场,产品线丰富,价格优势明显,但不足之处在线上市场运营能力。三季度泰坦军团积极强化线上电竞市场产品布局,弥补网咖市场减量,其电竞出货强劲反弹,出货量超过8万台,以单品牌守住了联合创新(INNO&CN)在国内电竞市场的出货规模。

华硕(Asus)定位专业电竞,其品牌能力、产品品质、消费者口碑等都具有明显优势,但三季度遇到了明显的供应紧张问题,尤其是27英寸IPS Gaming机型,供应缺口较大,因而抑制了其出货表现,出货量约6万台。受此影响,Asus在三季度电竞市场的占比收缩,同比增速也有所放缓。

三星(Samsung)具有强品牌溢价能力,但今年在供需两端都明显受到疫情影响,供应上连续趋紧,需求上在中高端市场受挫。受此影响,Samsung三季度电竞出货呈同比下滑态势,出货规模为3.7万台,市场份额环比下滑至4%。

小米(MI)在品牌影响力和线上市场运营等方面具有优势,三季度出货电竞新品,入局27英寸IPS gaming市场。小米电竞出货规模约4万台,超越三星排在电竞市场第7位。但其电竞产品线仍有待完善,两款机型尚不足以支撑其影响电竞品牌整体格局。随着其24.5英寸新品在四季度入市,预计小米的电竞市场份额将会持续增长。

20Q1-20Q3中国电竞显示器市场品牌结构(%)

综合来看,在疫情和面板厂商格局变化的多重影响下,供需双重考题持续性地对各电竞显示器品牌的渠道能力、供应链管理能力以及产品策略形成了挑战,品牌应对表现不一,但增长仍为整体市场基调。 4. 结构转化:平面电竞三季度增速放缓,四季度曲面电竞增速拐点将至

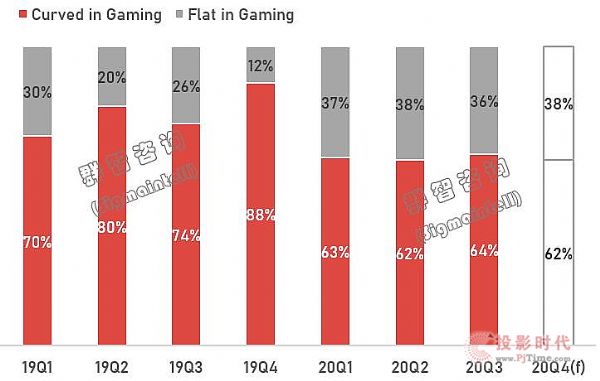

如下图群智咨询(Sigmaintell)数据所示,今年平面电竞的占比相较2019年有显著提升。受IPS 电竞面板技术提升、网咖需求下滑、品牌策略变化等因素影响,平面电竞的占比将会持续增长。

曲面电竞的占比将会下滑。影响因素主要包括:第一,曲面的主力市场是网咖市场,网咖市场受疫情影响,需求低迷,影响了曲面电竞的市场表现。受校园秋季防控收紧政策影响,预计下半年网咖市场需求仍难以提振,因此曲面电竞占比在下半年也难以提升。第二,曲面电竞的主力面板供应商SDC将逐步退出LCD市场,影响了品牌心态。群智咨询(Sigmaintell)《“双11”促销分析报告》显示,今年“双11”期间平面电竞再获销售佳绩,而曲面电竞则同比大幅下滑。预计曲面电竞在四季度迎来增速拐点,同比将下降5%,改变近年来的连续增长态势。

19Q1-20Q4中国电竞显示器市场销售量产品结构(平面VS曲面)(%)

2021年预测:规模持续攀升,产品迭代加速,配置集成化趋势凸显

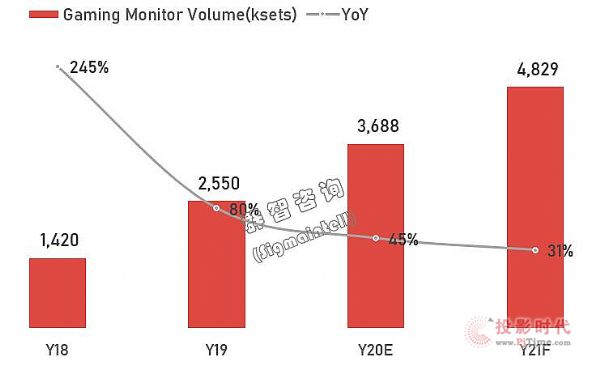

整体来看,2020年中国电竞显示器整机出货规模约为369万台,同比增长45%,增幅较2019年放缓,但年度增量仍维持年100万台以上的水平。群智咨询(Sigmaintell)预计2021年中国电竞整机市场将持续攀升,年度出货继续保持100万台以上的增量,出货规模将达到480万台,同比增长31%。增长动力主要有:

第一,电竞显卡迭代,主力厂商相继推出高性价比的新品,有利于拉动游戏玩家与网咖业主的整机配置升级需求;

第二,网咖需求恢复情况好于今年。疫情形势虽会持续,但网咖的经营条件会趋于稳定,在新的游戏内容产品、电竞显卡产品以及新运营模式的影响下,预计明年网咖的需求恢复将明显好于今年;

第三,电竞面板供应增加,IPS电竞供应链更加稳定。从面板厂规划来看,2021年电竞面板供应将会积极增长,尤其是IPS电竞面板,供应占比接近四成,有力满足增长中的IPS电竞整机需求,带动其市场规模成长。

在规模攀升的同时,预计电竞市场结构会持续调整,电竞产品迭代随之加速。群智咨询(Sigmaintell)PC资深分析师将在12月23日的2020群智咨询(Sigmaintell)全球显示半导体行业年度研讨会(会议详情如下)上,深入分析增长中的电竞显示器市场的迭代趋势,包括:显卡迭代对整机产品结构的影响;疫情后2021年消费倾向的变化,整机品牌竞争策略等。

Y18-Y21中国电竞显示器市场出货规模及同比变化趋势(Ksets,%)

2020年以来,全球显示半导体行业开局即受到席卷全球的疫情影响,并叠加多边贸易摩擦的外部环境,经历了跌宕起伏的一段历程:面板价格触底反弹后一路强劲上扬,市场需求和盈利走出“V”形曲线;驱动IC等半导体器件供不应求,过去十年来,面板及半导体器件供应从未像2020年这样影响甚至左右着需求变化。

在竞争格局方面,韩国厂商转移赛道,逐步在本土减少LCD产能,产业重组时有发生,涌现十年来最大并购案,行业竞争格局变化显著;同时,5G也推动着显示和半导体技术升级进入新的阶段等。

在上述多重因素影响下,全球显示半导体产业格局正急剧变化,还将继续在巨变中重构。

根据群智咨询(Sigmaintell)预测数据,2020年全球大尺寸LCD面板出货规模将达到8.7亿片,同比增长8.6%;其中,笔记本和显示器面板同比增幅高达21%和12%;自2020年6月以来,LCD电视面板主流尺寸均价半年内上涨幅度将达到60%以上,SoC和驱动IC等芯片价格也迎来结构性上涨。展望2021年,产业发展将继续上扬趋势?还是存在逆转的风险?在多技术并重的现实环境下,不同技术的产品化进展为何?下游品牌和用户决策行为将有怎样的变化?面板和半导体企业将如何调整产能及产品策略?……

基于此,2020群智咨询(Sigmaintell)全球显示半导体行业年度研讨会将于12月23日在深圳隆重拉开序幕,期待您的加入!

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫