现在的世界已经是大数据的时代。没有数据的观点越来越站不住脚。彩电行业概莫能外。如果10年前的彩电消费规律是“货比三家、卖场中见分晓”,现在的彩电历史就已经是“数据高于一切”。所以,2017年彩电怎么卖,还得看数据!

5000万台,2016年彩电都去了哪里

奥维云网(AVC)调研报告显示,2016全年国内市场彩电零售量规模为5089万台,同比增长7.8%;零售额规模为1560亿元,同比下降1.8%。

这个数据的含义非常多,比如全球最大的彩电市场等等。但是,对于消费者最要了解的含义是如下两个:第一,国内彩电市场结束了过去5年来的“小幅波动”,终于迎来了一波“增长”。至于增幅的原因嘛,“换新”是最大的支撑点。即消费者将此前购买的32-42英寸电视更换成55英寸电视。且按照5年使用期看,这种换新的成本并不高——甚至,现在的55英寸电视和5年前的42英寸电视已然价格相当。

第二,虽然彩电市场规模增长了、更有2016年大家都在嚷“液晶面板”涨价了;但是,从终端产品看均价依然有1成的下滑。即和2015年比较,2016年至少每个购买电视的消费者少花费了200块钱。且这一趋势在2017年不会停止。

这两个数据意义分析,告诉消费者的购买原则可以概括为:要大更要便宜。这也将是2017年彩电业的核心走势。

39%,线上渠道真的称王了

2016年彩电圈最大的赢家是“线上渠道”。全年线上渠道零售量规模达1970万台,占比39%,同比增长51.3%。这个增幅不仅是历年来的之最(增量最大),可能也将是“后无来者”的数据。

不过,对于彩电企业,线上销售的最核心意义可不是“卖几台”产品,更为重大的变化是:线上成为舆论市场的主战场。

传统彩电行业的营销战场主要在“卖场中”:店面的位置、装修的高大上、导购人员的“油嘴滑舌”——这些直接构成了“消费力”。

但是,现在,4成电视线上卖掉,且超过8成消费者购买电视会参考网络上的信息。这使得网络舆论战必然升级。而且,网络上最活跃的舆论主体不再是“厂商控制下”的“喉舌”、促销员、广告牌,而是消费者“笔下”的评论和打分。

有业内人士认为,一条好评也许只能带来万分之一台电视的销量增加,但是一条差评至少能毁掉一个潜在购买者。所以,如何在线上渠道灵活的、高效的应对“客户反馈”是彩电行业的一个新课题:网络客服只是凭借卖场导购员那种“油嘴滑舌”可是不行,“客户心理”“人际关系”“灵活思维”等能力正在将彩电“导购”的饭碗从卖场大妈手里抢到“互联网90后”手中。

这方面,对于消费者的意义,不仅仅是“电商可以选”,更为重要的是,无论如何购买,关注“网络舆情分析”已经成为选购前的“必修课”。

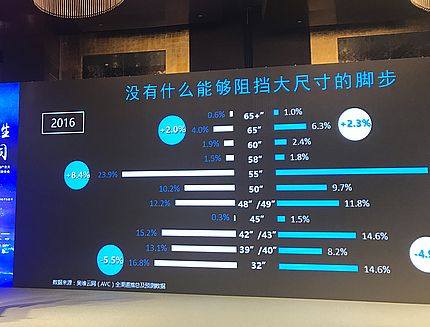

55+,三分天下有其一

2016年是大尺寸电视的又一个丰收年!55+英寸电视的市场份额为31.8%,较2015年增长10.4个百分点。其中,增幅最大的是65英寸,销量翻番;次之则是55英寸,全年市场占比达23.9%,增幅接近4成。

促成大尺寸电视增长的原因不必说了:除了老百姓本来就喜欢大尺寸电视外,大尺寸电视过去两年的快速降价是更为重要的原因。虽然,2016年下半年这种降价趋势已经暂时告一段落,部分产品还出现了10%左右的涨价。但是,彩电消费速来有“市场惯性”和“攀比性”:即大尺寸势头一旦形成,就难以逆转。

也因为如此,行业认为2017年55+以上的大尺寸电视市场占比会达到惊人的4成——这与2006年液晶电视正是进入55+时代比较,也就是10年时间。这十年,大尺寸产品价格下降了95%以上,亦促进了市场从零到最大细分板块的转折。

对此,消费者可以理解的购买原则是:尽量要大,要不然淘汰会很快。尤其是对于寿命非常高,市场平均换新期在6-8年的彩电,“超前购买”是必须的思维方式之一。当然,即便是从理性角度出发,大尺寸的可购买性也是很强的:55英寸电视平均售价只有3200元。

OLED、量子点、曲面三大概念难破5%魔咒

2016年彩电行业“概念”依然是最流行的营销套路。但是,在市场表现上,不同的概念差异可是非常巨大。

一方面,4K电视真的成主流了,全年49%的市场占有率,无人能敌。且市场并不细论这其中四色4K这种低一档的配置和RGB 4K高端配置各占多少;以及在40+或者55英寸屏幕上,4K的效果提升是否明显,总之有价格下滑的支撑,4K就能大行其道。

与4K境遇相似的是HDR电视。虽然这一概念提出只有1年多,却在2016年创造了14%的市场占比。这个增长速度可是超过大多数“概念”产品。亦正是因为如此,市场预计2017年 HDR还会“加速普及”,即便追不上4K,也会是另一个成长神话。HDR的高速成长,当然也有其核心内幕:即普及该技术的成本并不高、技术难度很一般。

另一方面,与4K和HDR的成绩比较,OLED、QLED和曲面电视的市场成绩可就有点“惨”。这几个产品都未能突破5%的市场占比。虽然翻番或者50%以上的成长速度可观,但是奈何基数太小、价格虚高、视觉效果上提升不那么明显,甚至OLED还有供给不足的产能限制,这些“概念”对于普通消费者而言也就是“听热闹”而已了。

所以,从概念论角度看,2017年度的消费准则应该是:大电视一定上4K,至于HDR则是锦上添花却非必要。OLED、曲面、QLED则属于奢侈品。

1000万台,互联网品牌不在是另类

2016年,互联网品牌大丰收:全年销量接近1000万台,市场份额为18.9%,较2015年上升8.0个百分点。值得一提的是,本土互联网品牌的总销量比日韩台欧美等外资品牌线上线下的销量总和还要多。遂,业内有这样的结论:昔日织席贩履,今日汉中称王(三国刘备故事)。

当然,2016年互联网品牌也遇到了一些问题。先有乐视的两次涨价、乐视致新的亏损、供应商欠款门;后有小米食言:进入2017年赶紧说“此前不涨价的承诺是2016年的,现在2017了,涨价不算不诚信”。

当然,这些巨头的问题都好解决,那些真正的“大树下的小草”可就更为“难得乐观了”。据悉,2016年乐视、小米、酷开三大品牌在互联网电视圈包揽了四分之三的份额。而此三个品牌之外的五六个品牌,每家销量都只有数十万,甚至十几万台。在行业涨价风波下,这些品牌中的很多,已经“几乎销声匿迹”。

对此,消费者的选购应当有如下认识:彩电已经重回巨头时代——因为,那些昔日渺小的互联网创新者,或者已经成为巨头,或者即将消亡。而与巨头瓜分下的市场打交道,最大的变化莫过于“往日那些真的赔本赚吆喝的产品越来越少”。或许,您此时正在后悔,没有趁着2015-2016年上半年,新品牌的创业高潮期,买一台“赔本卖”的彩电。

除了电视,附件真的也花钱

2016年彩电业的“附件”产业走的更远。包括,OTT盒子零售1372万台, VR零售600万台,智能摄像头831万台,智能插座119万台,智能音响19万台……等等。

这其中,智能盒子是老面孔:已经连续三年销量过千万。甚至,对于小米等新兴品牌智能盒子是“拉用户”的最大板块。彩电企业对此产品的态度亦不是以赚钱为主,而是以“挖软件和服务用户”为主。如果计算上电信、联通宽带套餐服务中的IPTV盒子,恐怕这类盒子产品的“用户争夺”都已经到了“黑白两手都上、输赢都要见血”的地步。

VR和智能音响是2016年的新热。VR年初开始升温,年中达到高潮,年底温度稍退。智能音响则从下半年开始快速升温。其产品主要是在平板电视专配的条形音响上增加智能模块。未来智能音响和智能盒子之间会有强市场冲突。尤其是随着分体式,“壁贴”形电视的崭露头角,智能音响的前景被普遍看好。

智能摄像头产品的流行主要与电视微信、QQ等通信性OTT应用的普及有关系。其实,智能摄像头的意义是把电视变成超大的“可视电话”。毕竟4G手机的视频电话画面太小,家庭化使用非常不过瘾。此外,智能摄像头和VR产品、AR应用结合也是构建虚拟交互的必要条件。这些产品和应用具有一荣俱荣的特点。

至于智能插座,和以上产品比较,则是“必要性”最差的彩电附件。不过这不妨碍数字化精致生活的追求者“消费一二”。

整体上,彩电的新附件往往意味着新功能,其最终能多火爆完全看消费者对新功能的需求程度。对此,消费建议如下:1.这些附加虽然单款价格不高,但是都配齐了,或者选择高配产品,其价值很可能在彩电的0.5-3倍之间,消费者需要算算经济账。2.这些附件意味着新功能,且并非彩电应用必备附件——消费者可以选择,何时觉得要用了,何时在购买这些产品。

智能化高手8000万+,其中有你吗

数据显示,2016年还是电视OTT应用大发展的一年。2016全年智能电视的渗透率达到83%。2016年第4季度电视App人均单次使用时长达35分钟。长期网络在线智能电视用户(含彩电和盒子)数量上,海信、TCL、创维等突破千万,小米和乐视也达到或接近这一水平。国内市场,经常使用的智能化电视用户量历史累积恐超过8000万台。

自2010年智能电视出现之后,人们一直在想“电视互联网+”的未来之路怎么走。2016年给出的答案已经很明确:网络视频、网络通信、网络服务、网络购物等等为方向的彩电OTT。此外,2017年业内还会迎来彩电微信小程序。

以这些为基础,彩电企业媒体化、彩电媒体价值自由化和高精准化正在成为可能——这些改变不仅意味着消费者的使用习惯要变(至少每个家庭要有一个OTT高手)、彩电企业的价值结构要变(这些企业要成为媒体了),甚至电视台都要跟着变(广告商要跑到其他渠道上去了)……

所以,彩电消费正在变的复杂,变得无法用简单的语言描述。在8000万的智能化彩电高手中,你是其中一员吗?如果不是,也不要紧:因为彩电智能化的应用和智能手机差不多。相信有智能手机培育起来的那么多消费者,彩电智能化2017只会继续加速。

最后,再来看看研究机构对2017年彩电市场的预测:2017全年中国彩电市场零售量规模将达5301万台,同比增长4.2%;零售额规模将达1640亿元,同比上升5.1%。产品零售额增幅主要来自于大尺寸产品占比增加,全年同类产品均价不具有大幅上涨的潜力。事实上,在2016年下半年的涨价趋势之后,2017年第一个月份,彩电上下游供给已经暂时回归平衡。

对此,消费建议是:2017年,不要担心大涨价,不降价已经是行业上下游的福音——何况2017年底开始,一大波新的产能的投产时刻,已经迫不及待的“狂奔而来”。

WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫