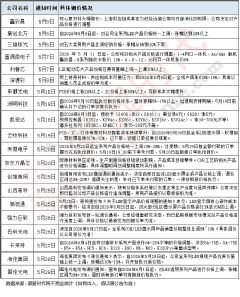

“谁不扩增COB产能谁就将被淘汰!”据不完全统计,2025-2026年间,国内扩大COB LED产能的行业企业已经超过20家。其中,部分企业远期规划产能达目前规模的5-10倍。

其中,京东方、洲明、兆驰等行业大佬,更是成为推动COB市场上规模的主力:统计数据显示,2025年底国内COB类产能已经接近百万平方米每年,年销量则达50万平方米左右;业内人士预测,若要保持产线可接受开工率,2026年销量规模将冲刺百万平方米大关。

产能建设高峰,COB市场供给侧持续扩维

目前,COB产能建设已经从此前的龙头为主,向新兴品牌、二线厂商加速扩散:

龙头方面,例如全球COB市场占比5成的兆驰科技旗下兆驰晶显Mini COB显示模组二期项目,计划对现有3000条RGB小间距LED显示模组(COB)封装生产线进行分批次扩充,最终实现8100条产线的产能规模。

新兴品牌方面,惠科、TCL华星在2025-2026年实现COB面板制造。其中,华星预计2026年产能将从每月6K翻倍至12K。惠科LED产业全链投资远期目标近300亿元,具体COB面板产能详细情况未公开。

二线厂商加速崛起,是目前COB行业的最大看点:例如,大彩光电四川内江基地,二期投资约10亿元,建设基于COB封装技术的LED超高清显示模组产线及配套产业项目;浙江桐乡项目已经获得环评,计划投资1.765亿元,项目将在现有工艺基础上进行技改扩产,将产能提升至年产4.8万平方米的Mini COB小间距LED显示屏。又如,乔科科技高邮基地计划建成月产5万平方米Mini LED COB显示面板的智能化生产线,预计年开票销售超60亿元。

在COB上游市场,扩产热情也非常高。例如,旭昇电子计划投资55亿元建设Micro LED(COB)类载板生产基地,项目分两期推进,目标年产240万㎡ Micro LED (COB) 类载板。兆驰股份PCB(印制电路板)业务南昌高新区基地项目已进入设备安装调试阶段,总投资规模达50亿元。

类似于以上的投资案例,只是COB行业产能大爆发的冰山一角。COB模组领域,百亿投资产能已落地,更多投资项目正在路上,形成前赴后继的格局。

“上下游齐心投入、需求端持续爆发、总产能不断扩张”,在COB LED行业这样的总体面貌下,细分方面也呈现出:1.新兴企业持续加盟,如2025年入局的TCL华星;2.二三线企业持续加码;3.除了传统头部企业小步快跑持续扩产外,新入局者多以万平方米每月为产能起点,以10亿元投资级别为项目资本起点,呈现出“急切上量、目标宏大”的特点。

应用需求持续扩张,蝶形成长轮廓凸显

目前,P1.2间距产品依然是COB显示的出货主力。和SMD比,COB在P1.2间距上的价格已经基本持平,但拥有维护成本低、视觉质量高的优势。不过P1.2产品在COB市场占比已经下降到3成左右。与此同时,大间距产品和微间距产品正在从两侧崛起。

例如,TCL华星COB项目规划就覆盖了P0.7到P2.6产品。2024年,洲明科技则在全球首推了COB户外产品,打响了“大间距”COB市场的开拓之战。从销售额看,P0.9已经成为COB的销冠规格,同时P0.7+规格有望接棒高端应用市场中P0.9的现有地位。

特别是P1.5间距产品,由于其技术成熟度更高,成本下降非常迅速。尤其是2026年行业涨价潮下,传统表贴SMD产品的经济性进一步受限,P1.5间距上COB有望三年内取得对SMD的成本优势。

目前,考虑到COB的年像素故障率约为0.5%,而SMD则为1.5%–3%。对于一个每天运行16小时的项目来说,这意味着7成以上的维护成本增加。所以,在现有采购成本下,P1.5 COB产品相较于传统SMD在5年拥有成本上已经基本打平——而COB产品,显然在消除像素颗粒化视感上还拥有“一眼可见”的效果优势。

因此,行业认为,在微间距市场SMD“力所不及”,无法和COB竞争,微间距市场持续发展是COB应用需求持续爆发的基本盘;而在P1.2以上间距市场,COB成本下降显著快于SMD,在考虑了视觉效果和综合拥有成本后,其在中高端场景持续替代SMD是必然的事情。

COB正走出单纯的高端市场壁垒,成为一种可普及、规格多样化的产品。这是行业看好COB产品持续爆发,行业企业不断加码产能投入,数年来百亿资金涌入的关键。在需求和产能共同支撑下,2026年行业看好市场规模向百万平方米需求的冲刺。

海内外共振,出海市场已经成为主要支撑

2025年,研究数据显示,国内小间距和微间距LED屏市场COB占比大约24.9%,但是在高峰期其市场占比突破36%。即平均市场到高峰市场的占比差距非常显著,这意味着即便在现有成本和应用体系下,COB产品综合市场占比还有不小提升空间。

同时,随着室内应用对超高清视觉效果和超微间距需求的发展,以及COB在成本上的持续降低,COB竞争力还会有比较性的提升空间,使市场占比持续提升。有分析看好,其在2030年前后,突破小间距与微间距LED显示行业的4成市场占比。

从全球市场看,数据显示全球微间距和小间距LED需求中,COB占比不到2成。如果扣除中国市场因素,海外市场这一占比更低。即海外LED显示需求中,COB占比发展情况整体落后国内市场2-3年。

如果2026-2027年,海外市场COB占比能基本追平国内市场,即便LED直显总量需求不变,也意味着COB产品需求翻番。

我国企业海外LED市场的绝对优势地位正在持续巩固。例如,海外市场中高端需求重中之重的美国市场,其LED显示进口中,我国厂商占据绝对主导地位,TOP3(洲明、艾比森、利亚德)合计占比高达28.9%。

除了欧美市场的传统优势之外,东南亚、中东、非洲等“一带一路”沿线的新兴市场成为中国LED显示企业重要的海外增长极,且更是呈现出更多品牌“全面开花”的格局。例如,高科华烨以COB技术MLED显示屏为全球市场“入场券”,其2024年海外销售额同比激增70%,2025年上半年海外订单量同比增长82%……

作为全球LED智慧显示出货量第一的品牌,洲明科技也是一窥COB市场潜力的标杆。其财报显示,2025年,海外营收达47.01亿元,占总营收的58.08%,连续10年成为我国LED屏出口冠军。2025年,洲明科技包含COB产品的Mini/Micro LED业务营收达12.54亿元,同比暴增49.1%,是其增长最快的业务品类。

可以说海内外市场共振,是COB产品持续高速增长的前提。尤其是海外市场还处于COB品类发展早期阶段,更是为其持续的需求成长提供了巨大的确定性,这也有利于我国高端出口型LED屏企进一步做大做强。

据Futuresource Consulting发布的《全球MicroLED显示市场报告》预计,2024-2029年全球COB类产品市场规模将保持超过66%的年均复合增长率的高速增长。COB直显产业正迎来量能跃升期。2026年冲刺百万平方米销量目标或许还是激进的预期,但是各家企业持续深耕技术创新、降本增效、扩张供给,并加速全球化的大布局,必然将推动一场全面爆发的COB“生死时速”期。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫