近日,奥拓电子、合力泰、华勤技术、天键股份、阿石创、菲利华、凯美特气、中石伟业、至正股份九家分属 LED 显示屏、电子纸、智能制造、半导体与显示材料等领域的上市企业陆续披露2025年度业绩预告。

这 9 家电子科技相关企业 2025 年度业绩与行业 AI 技术落地、半导体国产化替代的核心发展主线高度契合,盈利增长、扭亏为盈与业绩下滑、亏损扩大的情况并存,企业业绩表现与其赛道布局、经营策略及外部环境应对能力紧密相关。

其中,奥拓电子、华勤技术、菲利华、中石伟业、凯美特气五家企业成为业绩亮点,华勤技术、中石伟业紧扣消费电子、AI 算力赛道高景气,依托大客户合作深化、核心产品出货量攀升实现营收净利双增,菲利华则受益于半导体国产化和航空航天需求回暖的双重驱动,核心业务增长显著,奥拓电子、凯美特气则通过深耕细分市场、精细化管理分别实现新订单增长和费用减值压降,成功扭亏为盈;合力泰虽归母净利润同比大幅下滑 97.83%-98.55%,但下滑主因是上年同期大额债务重组收益形成的高基数,其电子纸核心业务已依托下游需求增加实现营收和净利双增,业务结构调整初见成效;

而天键股份、阿石创、至正股份三家企业则业绩持续承压,天键股份受国际贸易环境变化、汇率波动等外部因素及研发投入增加影响,营收下滑且净利润亏损,阿石创因研发投入加大、原材料价格波动引发套保业务损失导致亏损扩大,至正股份则受资产重组中介费用、子公司经营亏损及商誉减值拖累延续亏损,且亏损略有扩大。

奥拓电子净利润显著增长,影视、广告及数字内容等领域新签订单同比增长

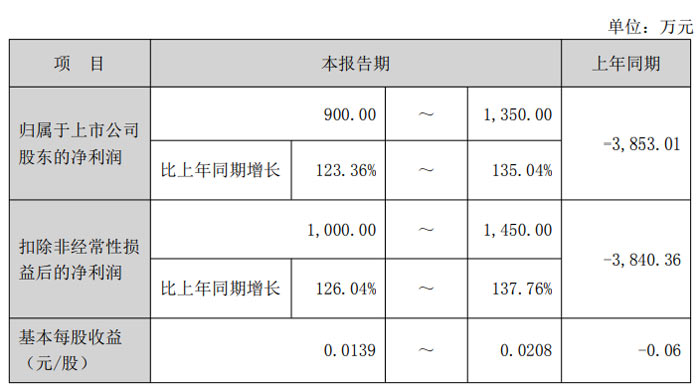

2026 年 1 月 21 日晚间,深圳市奥拓电子股份有限公司(证券代码:002587,证券简称:奥拓电子)发布 2025 年度业绩预告,公司预计 2025 年实现扭亏为盈,净利润呈显著增长态势。

奥拓电子归母净利润预计为 900.00 万元至 1350.00 万元,较上年同期的 - 3853.01 万元大幅增长,增幅区间为 123.36% 至 135.04%;扣非净利润预计为 1000.00 万元至 1450.00 万元,上年同期为 - 3840.36 万元,同比增长 126.04% 至 137.76%;基本每股收益预计为 0.0139 元 / 股至 0.0208 元 / 股,上年同期为 - 0.06 元 / 股。

对于 2025 年业绩扭亏为盈的核心原因,公告从三方面进行了说明:其一,公司深耕优势细分市场,影视、广告及数字内容等领域新签订单同比增长,带动营业收入较上年同期有所提升;其二,公司推行一系列精细化管理措施,使得期间费用同比下降,同时加强应收账款催收力度,计提的信用及资产减值损失同比减少,有效增厚了公司利润;其三,公司实施大客户及大项目策略,订单质量进一步提升,经营活动现金净流入较上年同期呈现快速增长趋势。

据悉,奥拓电子2025年成功实施了多个重大LED显示屏工程案例,如重庆永川的3000平方米虚拟拍摄影棚、日本东映虚拟影棚、全球首个 DVS 动态虚拟影棚、墨西哥大型 270° 沉浸式 LED 虚拟影棚、芬兰 XR 虚拟影棚、2025 大阪世博会四大展区显示项目、1300㎡超高清屏护航第十五届全国运动会、东盟 "Shopee Cup" 与 "Mitsubishi Electric Cup" 足球赛事显示项目、上银金融大厦智能视讯项目等标杆案例。

合力泰:电子纸业务营收和净利增长明显

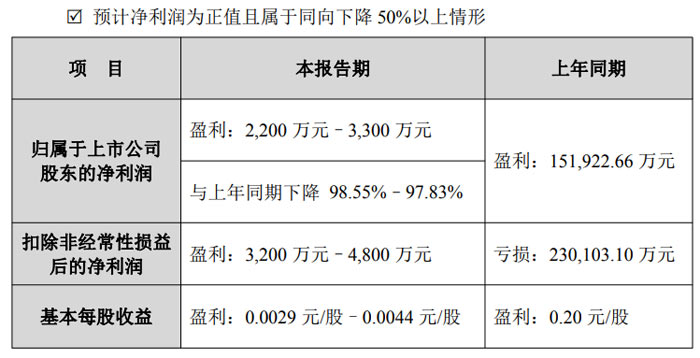

2026 年 1 月 21 日,合力泰科技股份有限公司发布 2025 年度业绩预告。公司预计业绩呈现归属于上市公司股东的净利润同向下降 50% 以上的情形。

归属于上市公司股东的净利润预计为 2200 万元 - 3300 万元,上年同期则为盈利 151922.66 万元,同比下降 97.83%-98.55%;扣除非经常性损益后的净利润预计为 3200 万元 - 4800 万元,上年同期为亏损 230103.10 万元,实现扭亏为盈;基本每股收益预计为 0.0029 元 / 股 - 0.0044 元 / 股,上年同期为 0.20 元 / 股。

对于业绩变动的核心原因,公告给出两点说明。一方面,公司 2024 年度完成重整,通过现金、资本公积转增的股票、信托受益权和留债的组合方式清偿债务,形成 48.03 亿元的大额债务重组收益,导致上年同期归属于上市公司股东的非经常性损益利润较高,而 2025 年无该项收益,使得净利润指标较上年大幅减少。另一方面,2025 年公司对生产经营进行结构性调整,集中资源支持具备发展潜力的通用显示和电子纸业务板块。受益于电子纸下游应用场景需求增加,以及公司在国内外多区域综合布局和行业应用多元化的优势,电子纸业务板块的生产效能和客户交付能力进一步提升,该业务的营业收入和净利润增长明显,推动公司盈利水平改善。

华勤技术 2025 年业绩亮眼 营收净利双增长

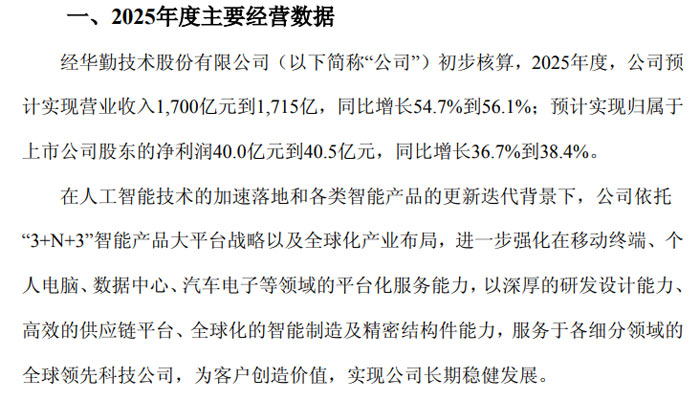

2026 年 1 月 22 日,华勤技术股份有限公司(证券代码:603296,证券简称:华勤技术)发布《2025 年度主要经营数据的公告》。经初步核算,华勤技术 2025 年度经营业绩实现显著增长。公司预计实现营业收入区间为 1700 亿元至 1715 亿元,同比增幅达 54.7%至 56.1%;预计实现归属于上市公司股东的净利润 40.0 亿元至 40.5 亿元,同比增长 36.7% 至 38.4%,营收与净利均呈现稳健攀升态势。

对于业绩增长的核心驱动因素,公告指出,在人工智能技术加速落地及各类智能产品更新迭代的行业背景下,公司依托 “3+N+3” 智能产品大平台战略及全球化产业布局,持续强化在移动终端、个人电脑、数据中心、汽车电子等关键领域的平台化服务能力。凭借深厚的研发设计实力、高效的供应链平台支撑,以及全球化的智能制造与精密结构件配套能力,华勤技术为各细分领域的全球领先科技公司提供优质服务,在为客户创造价值的同时,实现了自身长期稳健发展。

天键股份:净利润预计亏损 营收同比下滑

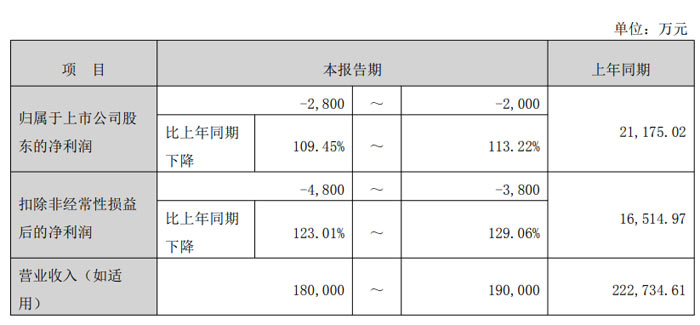

天键电声股份有限公司归母净利润本报告期预计为 - 2800 万元至 - 2000 万元,上年同期为 21175.02 万元,同比下降 109.45%~113.22%;扣除非经常性损益后的净利润本报告期预计为 - 4800 万元至 - 3800 万元,上年同期为 16514.97 万元,同比下降 123.01%~129.06%。

营业收入本报告期预计为 180000 万元至 190000 万元,上年同期为 222734.61 万元,同比下降约 14.70% 至 19.19%。国际贸易环境的重大变化同样影响了客户的销售与供应链节奏,造成公司部分产品出货不及预期,进而导致营业收入同比下滑。

为应对国际贸易环境重大变化,公司紧急提升海外产能,并将部分已量产项目转移至马来西亚生产,由此产生额外支出及生产效率损失,成为净利润亏损的主要原因之一。为拓展新客户及产品线,公司持续加大研发投入,对利润造成一定影响;公司境外销售以美元结算为主,本期美元兑人民币汇率出现不利变动,导致汇兑收益同比大幅减少。此外,公告提及 2025 年度非经常性损益项目对归属于上市公司股东净利润的影响金额约为 1900 万元。

据了解,天键股份从事各类智能可穿戴设备的研发、设计和生产,从声电结合向声光、电一体化领域迈进。主要产品有耳机产品、智能戒指、AR/AI 眼镜、智能音箱、车载配件、喇叭、麦克风等。

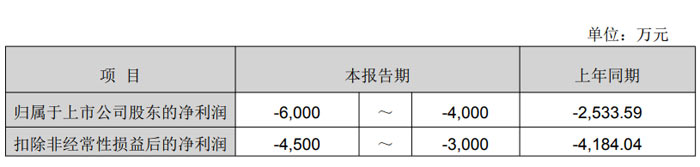

阿石创:预计净利润亏损 4000 万 - 6000 万元

近日,福建阿石创新材料股份有限公司发布 2025 年度业绩预告(公告编号:2026-001),公司预计本期净利润为负值。具体来看,归属于上市公司股东的净利润预计亏损 4000 万元至 6000 万元,上年同期该数据为亏损 2533.59 万元;扣除非经常性损益后的净利润预计亏损 3000 万元至 4500 万元,上年同期为亏损 4184.04 万元。

对于业绩变动的原因,公告给出两点说明:一是报告期内,公司在专项项目和终端合作等方面的研发投入金额较上年大幅增加;二是为应对原材料价格波动风险,公司开展了期货套保业务和白银租赁业务,而报告期内部分原材料价格大幅上涨,导致上述两项业务产生了较大金额的投资损失和公允价值变动损失。

据了解,阿石创专业从事 PVD 镀膜材料的研发、生产与销售,自主研发超 200 款高端镀膜材料,主要产品包括 ITO、钼、铜、铝、硅、钛及各类合金与氧化物靶材。其产品下游应用市场广泛,覆盖平板显示、光学光通讯、半导体、新能源等多个领域,其中钼靶材连续保持全球市占率第一的地位,公司还荣获第八批国家制造业单项冠军企业称号。凭借技术实力,公司产品已进入京东方、华星光电、群创光电等众多行业一线龙头企业供应链,同时在半导体领域已获得韩国两家头部厂商认证资格,新能源领域也完成多家头部客户送样验证工作。

菲利华:净利润同比增长31.12%-50.22% 航空航天与半导体业务驱动增长

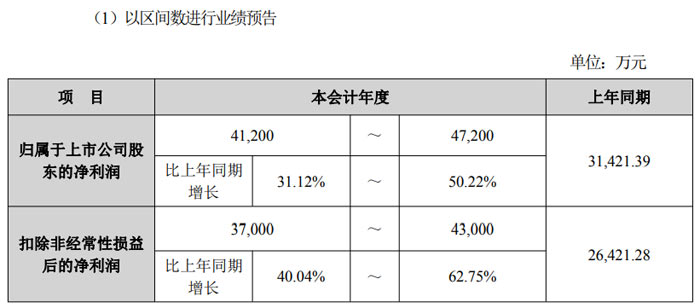

1 月 21 日,湖北菲利华石英玻璃股份有限公司发布 2025 年度业绩预告,公司预计 2025 年净利润实现正向同比增长,核心财务指标表现亮眼。

报告期内,公司归属于上市公司股东的净利润预计为 41200 万元至 47200 万元,较上年同期的 31421.39 万元增长 31.12% 至 50.22%;扣除非经常性损益后的净利润预计为 37000 万元至 43000 万元,较上年同期的 26421.28 万元增长 40.04% 至 62.75%,盈利能力稳步提升。

对于业绩增长的核心原因,公告指出,公司始终聚焦主业,紧抓市场机遇,全面提升核心竞争力。一方面,航空航天领域需求回暖,相关订单持续恢复;另一方面,在半导体行业景气度持续提升与国产化替代趋势的双重驱动下,公司半导体板块实现持续稳步增长。上述两大领域的业务增长,直接带动了公司归属于上市公司股东的净利润及扣非后净利润等核心财务指标的同比上升。

据了解,湖北菲利华石英玻璃股份有限公司(证券代码:300395)是国内高端石英材料领域龙头企业,专注于石英玻璃材料及制品的研发、生产、销售,同时提供新材料产品及装备的技术开发与服务,业务覆盖半导体、航空航天、AI 算力、光学、光伏、光通讯等多高景气赛道,形成 “材料 + 器件 + 复合材料” 一体化全产业链布局。

凯美特气:净利润 6500 万 - 8000 万元 实现扭亏为盈

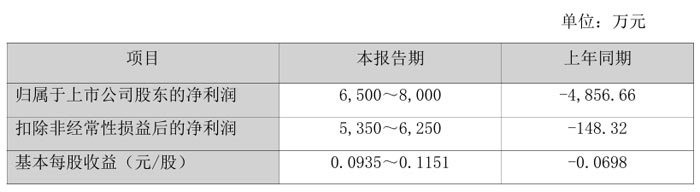

2026 年 1 月 21 日,湖南凯美特气体股份有限公司(发布 2025 年度业绩预告(公告编号:2026-002),公司预计 2025 年实现扭亏为盈,经营业绩显著改善。

报告期内,公司归属于上市公司股东的净利润预计为 6500 万元至 8000 万元,上年同期该数据为 - 4856.66 万元;扣除非经常性损益后的净利润预计为 5350 万元至 6250 万元,上年同期为 - 148.32 万元;基本每股收益预计为 0.0935 元 / 股至 0.1151 元 / 股,上年同期为 - 0.0698 元 / 股。

业绩变动的原因,公告从三方面进行了说明:其一,营业收入稳步增长。报告期内,公司在巩固现有客户基础的同时,持续推进市场拓展和客户结构优化,主营产品销量同比提升,带动整体营业收入增长,推动经营业绩持续改善。

其二,股权激励费用大幅减少。2024 年公司因终止实施 2022 年限制性股票激励计划,一次性确认股份支付费用 8740.36 万元(其中计入非经常性损益 7836.34 万元),而 2025 年度未发生该类费用。

其三,资产减值损失同比下降。受行业周期性波动影响,公司特种气体类产品(主要包括氙气及其混配气等)市场价格出现阶段性调整,公司已于 2024 年度基于存货可变现净值充分计提减值准备,2025 年新增计提金额相应减少。

中石伟业业绩预增强劲 净利润同比最高增幅超83%

2026 年 1 月 20 日,北京中石伟业科技股份有限公司发布 2025 年年度业绩预告,公司 2025 年业绩实现显著增长,净利润呈同向上升 50% 以上态势。

公司归属于上市公司股东的净利润预计为 33,000 万元至 37,000 万元,较上年同期的 20,138.78 万元增长 63.86% 至 83.73%;扣除非经常性损益后的净利润预计为 32,000 万元至 36,000 万元,较上年同期的 17,439.30 万元增长 83.49% 至 106.43%,盈利规模与增长幅度均表现亮眼。

对于业绩变动原因,公告指出主要得益于三大核心驱动因素。其一,在消费电子行业传统旺季的带动下,北美大客户新品上市及新项目大规模交付,直接推动公司散热材料与组件出货量持续攀升。其二,公司与全球头部客户的合作关系进一步深化,散热产品品类渗透率与市场份额稳步提高,为业绩增长奠定坚实基础。其三,公司精准把握 AI 技术应用带来的市场机遇,大力拓展新兴消费电子、AI 新基建领域的新型散热解决方案,通过加强核心产品研发与市场推广,实现了高效散热模组、核心散热部件及高性能导热材料等产品销售收入的较快增长,成功培育出持续增长的第二曲线。此外,报告期内公司通过持续优化产品结构、推进降本增效,整体盈利水平得到进一步提升,达成了规模与效益的协同增长。

至正股份:预计净亏损3000万至4500万元,营收4.5至4.8亿元

深圳至正高分子材料股份有限公司归母净利润预计为人民币 - 4500.00 万元至 - 3000.00 万元,较上年同期继续亏损;扣非净利润预计为人民币 - 9500.00 万元至 - 7500.00 万元;营业收入预计实现 55000.00 万元至 57000.00 万元,其中扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为 45000.00 万元至 48000.00 万元。

2024 年同期,利润总额为亏损1094.17 万元;归母净利润为亏损3053.38 万元;实现营业收入36456.27 万元。

公告披露,本次业绩预亏主要受两方面因素影响:一是公司因重大资产重组产生中介费用,导致相关费用增加;二是子公司苏州桔云经营亏损,公司对收购苏州桔云形成的商誉计提减值损失。

据了解,深圳至正高分子材料股份有限公司的主营业务围绕线缆用高分子材料、半导体专用设备两大核心板块展开,各业务由旗下子公司专业化深耕运营,形成了双赛道协同发展的业务格局。其中,子公司苏州桔云专注于半导体后道先进封装专用设备的研发、生产与销售,拥有清洗、烘箱、腐蚀、涂胶显影、去胶、分片等丰富产品线,凭借高性价比优势和定制化、快速响应的客户服务拓展市场。

结语:整体而言,9 家企业的业绩表现印证了电子科技行业的发展逻辑,紧扣 AI、半导体、智能制造等高景气赛道,且具备核心技术、优质客户资源及精细化管理能力的企业业绩表现亮眼,而受外部环境波动、非经常性因素、研发或投资布局阶段性影响的企业则业绩承压,同时部分企业虽整体业绩不佳,但核心细分业务已出现改善迹象,行业细分赛道的发展潜力与企业战略布局的适配性成为业绩分化的核心关键。

在人工智能落地提速、国产化替代深化的浪潮中,深耕核心技术、优化业务结构的企业已抢占先机,而面临外部环境冲击与内部经营挑战的企业,正通过产能调整、研发加码寻求破局。未来,随着高景气赛道的需求释放与行业格局的持续优化,细分领域的优质企业有望凭借差异化优势穿越周期,推动产业链向更高质量方向迈进。

飞利浦LED屏

飞利浦LED屏 联建光电LED屏

联建光电LED屏 威创小间距

威创小间距 洲明小间距

洲明小间距 AET小间距

AET小间距 奥拓LED屏

奥拓LED屏 aoc

aoc 青松光电LED屏

青松光电LED屏 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫