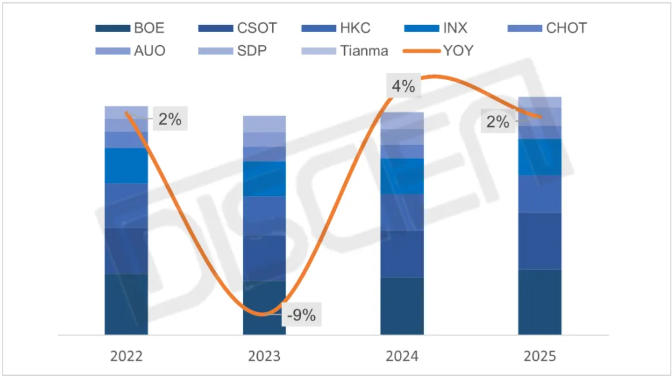

2025年受国际贸易局势动荡影响,TV产业链历经了关税政策摆动下的多轮防御。当然,TV品牌/代工客户首当其冲,链条层层反应之下,TV面板需求出现了持续性的前移,加之,新兴市场在降税政策的拉动下,中小尺寸市场需求再度被唤醒,根据DISCIEN(迪显)《全球TV 面板产销存月度数据报告(+3M)Monthly data report of TV Panel supplier PSI (+3M) 》统计数据来看:今年全年TV面板出货数量达249.1M,同比增长2%,出货面积达180.3 M㎡,同比增长2%,另外在产业链重组因素影响下,大陆面板厂出货份额占比达到72%,同比提升7%。

图一:2022-2025年全球TV面板出货数量及同比表现

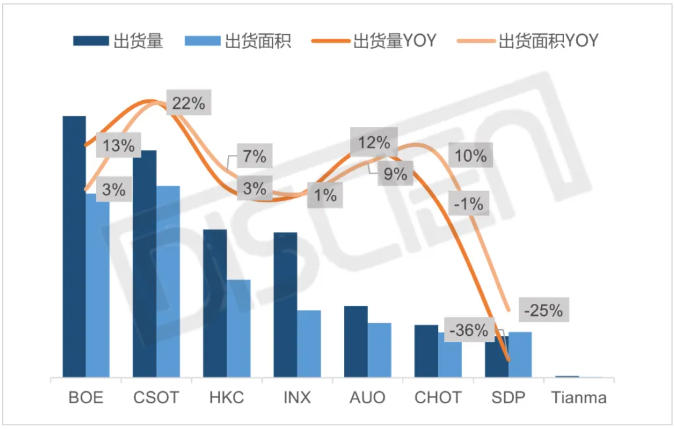

如下是各家面板厂2025年市场状况总结:

BOE(京东方): 全年出货67.7M,同比增长13%,全年出货面积47.6M ㎡,同比增长3%,市占率27%。BOE今年出货表现强势,大幅超出年初BP。 增长主要受益于下半年新兴市场推动的中小尺寸需求激增,从尺寸角度来看,BOE在32寸、43寸、86寸、100寸产品市场中占据绝对优势。今年第三季度,B9产线折旧完成,主力尺寸75寸产品成本优势显现,这也将成为26年BOE的新一轮优势。客户方面,前三季度,海信/创维LGE/VT稳居TOP4席位,份额稳定,四季度随着三星与其关系的逐渐缓和,出货通路进一步多元化,26年出货BP 目标达65M左右。

CSOT(华星光电):年出货58.8M,同比增长22%,全年出货面积49.6M ㎡,同比增长22%,市占率24%。2025年4月之后,对于LGD广州工厂的并表,进一步提升中大尺寸产能优势,55寸、65寸产品出货量在市场中强势领先。同时,并购使得CSOT IPS技术及专利得到补充。在此基础上,客户进一步拓展,LGE/KTC等客户合作有所扩大,随着产能与出货通路的同步拓展,预计26年出货BP目标将达59M左右。

HKC(惠科):全年出货38.5M,同比增长3%,全年出货面积25.4M ㎡,同比增长7%,市占率达到15%。整体来看,HKC大尺寸化趋势明显,主要受85、86、100寸产品拉动,其中85寸产品出货量居市场第一。同时,新开发的 50寸FHD 产品成为增长亮点。且四季度末,推出180Hz Real高刷产品,客户方面,不仅头部品牌三星/海信/TCL持续支持,且引入高端客户Sony,标志着HKC产品品质以及技术能力的有力提升,预计26年出货BP目标约38M左右。

图二:2025年全球TV面板厂出货表现排名状况

INX(群创):全年出货37.6M,同比增长1%,全年出货面积17.5M ㎡,同比增长1%,市占率达到15%。从产品结构来看,群创策略型以差异化中小尺寸产品为主,聚焦在新兴市场;客户方面,由于群创产品结构特殊,主要以中小尺寸为主,在品牌厂基于供应链安全的背景下,群创成为三星/海信等头部品牌中小尺寸的核心供应商,群创在IT产能持续向TV转移的策略下,26年出货BP目标预计达42M左右。

AUO(友达):全年出货18.7M,同比增长12%,全年出货面积14.2M ㎡,同比增长9%,市占率达到7%。从产品结构来看,尺寸结构较为稳定,集中在43寸、55寸、50寸等。客户方面,AUO今年积极引入代工客户,同时开展与TCL的合作,整体出货量有所提升。在65寸、85寸等大尺寸高端产品上与三星合作进一步加强。由于产能稳定,预计26年出货BP目标约18M左右。

CHOT(彩虹光电):全年出货13.7M,同比下降1%,全年出货面积11.8M ㎡,同比增长10%,市占率达到5%。年中,BOE收购CHOT 30%股权,成为彩虹光电第二大股东。但由于股份有限,CHOT面板经营仍保持独立自主。今年,CHOT在大尺寸产品发力,带动全年出货面积同比增长10%。客户方面,持续维持多元化经营战略。随着产品大尺寸化策略的持续进行,在产能一定的情况下,预计26年出货BP目标约13M出头。

SDP(夏普):全年出货10.8M,同比下降36%,全年出货面积11.9M ㎡,同比下降25%,市占率达到4%。从产品结构来看,目前SDP集中在43、65、75寸产品。明年有望增加32+55寸产品组合,产品尺寸进一步丰富。客户方面,三星仍为SDP首要重点客户,除此之外,客户结构持续优化,在扩开与TCL合作之后,预计26年有望打入小米供应链。预计26年出货BP目标约11M左右。

Tianma(天马):全年出货0.5M,全年出货面积0.3M ㎡,市占率达到0.2%。天马目前主要以50寸产品为主,主要供向三四线客户,产品方向,虽然正在检讨85寸、86寸等新产品。但以当前TM19产能规划来看,预计26年的重心则不在于TV,因此预计26年出货BP目标约0.4M左右。

总结而言,格局稳定的背景下,考虑到今年四季度需求的透支影响、上游玻璃、偏光片等材料的涨价、终端存储的缺货等等,如何逆势取得进一步营收和利润的增长将成为明年各家面板厂的重要课题。DISCIEN(迪显)认为,对于26年TV面板市场表现,将呈现以下五大发展趋势:

①产能调配:中小尺寸差异化竞争,稳住基本盘

即便25年中小尺寸已经经历了近几年的再次高光时刻,对于26年从终端市场需求来看,我们认为,大盘分析思维来看,内存/闪存等材料上涨的宏观因素势必将对小尺寸市场形成一定压力,但如若我们以消费者或三四线品牌或代工企业的角度来分析,小尺寸终端售价有限,即便涨价也很难促进消费者增加购买中尺寸产品的可能性。因此结合各家面板厂的BP来看,以群创为例,明年重心仍聚焦于32寸/40寸等产品;HKC持续加大50F的供应力度;SDP也将新开55寸/32寸等中小尺寸产品。

②技术迭代:高端化产品突围,提升盈利空间

近几年来,围绕在TV产业链同仁耳边最多的就是TV市场陷入存量竞争之类的话题,那么站在当下来看,25年底已经经历了一波需求提前透支,本该26年一季度的备货需求,部分前移至25年11-12月提前释放,目前来看26年整体出货数量预计将存在微降的风险,面板企业如何拉动业绩增长,据DISCIEN(迪显)了解,更多将注重于技术规划差异化的提升,比如偏光片规格升级/高刷产品规划增量/超大尺寸积极布局等。

③渠道拓展:客户结构多元化,分散市场风险

25年四季度起,随着三星和BOE关系的逐渐缓和,面板厂与品牌厂之间的合作关系开始出现潜移默化的改变,市场传言CSOT与海信也将在26年迎来复合。整体来讲,主要受产业供应格局重组的影响,TV面板供应进一步集中化,因此,站在面板厂的角度来看,客户结构多元化,分散市场风险是非常必要的。

④大屏先机:百寸级市场抢占,去化高世代产能

25年HKC 116寸TV面板供应中最大尺寸,结合海信RGB-Mini LED产品的积极推广,据了解,明年HKC BP规划高达10K,我们也注意到,BOE今年一季度也将在B19新开116寸纯切的产品;从BOE/CSOT的规划情况来看,26年130寸也将同步问世。

⑤成本梯次:折旧进程交错,竞争策略分化

最后,我们也将趋势重点放在了面板成本的变化上,随着各家G10.5代线折旧进程的逐步完成,面板制造成本将存在一定的下沉空间,但由于折旧进程交错,这将促使各家产品策略出现分化,以75寸为例,CSOT/SDP明年必然需要直面经营方面的竞争压力。CSOT则通过t6t7提前扩产来储备供应能力;SDP则通过丰富产品结构来提升产品调整灵活度。站在第三方的角度来讲,我们认为规模竞争带来价格下沉的利润损失代价不小,但适当性调整刺激大尺寸段出货增长存在一定可能。

康佳平板电视

康佳平板电视 创维平板电视

创维平板电视

LG平板电视

LG平板电视 海信平板电视

海信平板电视 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫