当前,全球显示器(Monitor)市场正经历着增速放缓与技术创新瓶颈的双重挑战。根据#群智咨询(Sigmaintell)调研数据,2025年全球显示器面板出货量预计同比增长1%,呈现增幅明显收窄趋势,市场竞争已逐渐从增量扩张转向存量优化。在价格战日趋激烈、产品同质化严重的背景下,面板厂商与终端品牌亟需寻找能够真正刺激换机需求、提升产品差异化的技术路径。传统a-Si LCD技术性能提升空间有限,OLED技术虽性能卓越,但成本与寿命问题在追求性价比的显示器领域仍面临挑战。在此背景下,氧化物技术凭借 “高性能 + 相对低成本” 的特性,被视为填补市场技术断层的潜在选择。对于氧化物LCD显示器技术和规模的增长潜力,#群智咨询(Sigmaintell)将从技术成熟度、市场需求匹配度及竞争格局多维度进行分析。

技术特性:优势与挑战并存氧化物技术的核心优势在于其较高的电子迁移率、极低的漏电流和极高开关比。这些特性使其在理论上具备以下优势:1. 高性能基础:电子迁移率可达a-Si的20-50倍,使得TFT器件尺寸大幅缩小,这不仅为高分辨率与高刷新率的同步实现提供了可能,也提升了面板的透光率。2. 低功耗潜能:极低的关态电流使其特别适合驱动动态刷新率(如24-120Hz自适应切换),在显示静态内容时,功耗可比a-Si技术降低50%3. 色彩表现力:高电子迁移率带来的快速充电能力,为实现更高色彩深度和更精准的灰度控制提供了可能,提升了色彩还原的准确性。4. 成本效益:制程与现有a-Si产线兼容度高,前期设备改造成本相对可控,具备从高端向主流市场渗透的成本基础。

然而,氧化物技术面临的挑战同样不容忽视:1. 材料稳定性:由于IGZO材料对水氧极为敏感,在良率提升及长期可靠性方面面临挑战。其相关解决方案往往需要更加复杂的工艺以及驱动电路设计,这在一定程度上抵消了其部分固有性能及成本优势。2. 成本竞争力:尽管产线兼容性高,但由于当前材料成本、良率爬坡等因素,氧化物显示器面板相较于同规格a-Si产品仍有10%-15%的价格溢价,在主流市场缺乏价格优势。

场景落地:三个场景下的短期挑战技术的价值最终需通过市场来检验。氧化物LCD技术在显示器不同细分市场的机遇与限制差异显著。

1. 电竞市场:高端规格的差异化突破口,但竞争激烈电竞显示器持续向高刷新率与高分辨率并行发展。传统a-Si LCD技术在4K分辨率下难以突破144Hz刷新率,而氧化物LCD技术可较好地兼顾“4K&240Hz+”的高规格配置,为追求极致性能的玩家提供除OLED之外的又一选择。然而,这一看似最具潜力的市场,却面临OLED价格下沉和Mini LED性价比提升的双重压力。在高端电竞市场氧化物技术竞争力仍显不足,难以撼动OLED的标杆地位,也无法完全拉开与强化版a_Si LCD方案的差距。

2. 商务办公市场:节能优势明显,但需求转化困难氧化物技术的动态刷新率特性所带来的节能优势是其核心卖点。然而,这一优势在显示器这一插电设备上,难以有效转化为企业的采购动力。根本原因在于市场需求匹配度不高:企业采购决策最关注的要素依次是价格、可靠性和使用寿命,功耗并非首要考量因素。相较于笔记本电脑用户对续航的敏感,显示器用户对节省的电费感知较弱,氧化物LCD技术在商务办公市场难以找到强劲的、规模化的切入点。

3. 专业设计领域与健康护眼应用:需上下游协同开发对于专业用户,氧化物LCD技术在色彩精度和成本之间提供了平衡,但需要与上游材料、下游背光和整机厂商深度协同开发,其性价比与市场接受度有待长期验证。

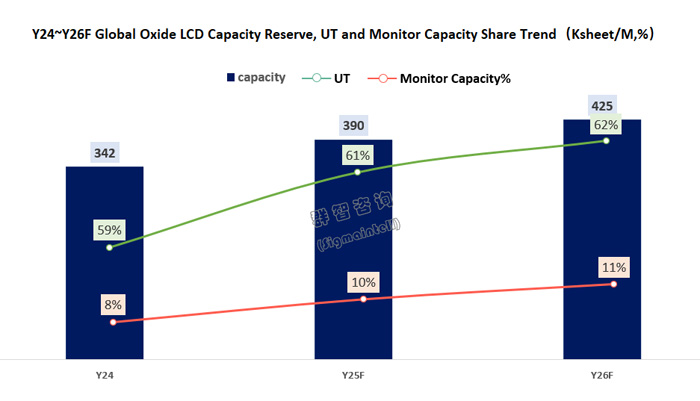

产业布局:产能丰富头部厂商策略分化明显当前,全球氧化物产能储备呈现增长态势,但产能分配呈现结构性不平衡。根据#群智咨询(Sigmaintell)数据,全球氧化物产能储备从2024年的约342 Ksheet/月预计增长至2026年的425 Ksheet/月,虽然氧化物产能储备丰富,但整体产能利用率仍处于约60%的较低水平,其中显示器产能占比仅约10%。

同时各面板厂商对于显示器市场氧化物LCD技术的布局策略仍存在显著分化,对氧化物LCD技术在显示器市场的普适性增长尚未形成共识,主要依赖于少数头部厂商的强力推动和在特定细分市场的渗透,按照各家显示器氧化物LCD技术布局策略,大致可分为如下几个派系:积极推动者:基于其氧化物丰富的产能储备、技术积累,通过 “面板厂商 + 终端品牌” 协同模式推动技术落地,力图在电竞和商用市场建立领先优势。稳健跟进者:采取聚焦中高端的策略,注重技术积累与成本控制的平衡。积极追赶者:产能扩张步伐积极,布局丰富的电竞产品线组合,切入主流品牌客户。保守观望者:或因战略重心转移,或因资源所限,氧化物技术布局谨慎,或维持现状或持观望态度。

未来展望:谨慎乐观下的三阶段演进路径基于当前市场反馈与面板厂商布局策略,#群智咨询(Sigmaintell)推演认为,氧化物技术在显示器市场的发展前景可能是一个曲折演进的过程,大致可划分为以下三个阶段:

短期(至2026年):有限渗透期。氧化物LCD技术将主要在它对a-Si有明显性能优势、对OLED有显著成本优势的特定领域寻求突破,例如高端电竞(QHD 240Hz+)、对节能有硬性要求的商用采购等。市场渗透率预计缓慢提升至8~9%。此阶段的关键在于解决良率问题,缩小与a-Si的成本差距,并积累市场口碑和可靠性验证。

中期(2027-2028年):分化发展期。如果技术瓶颈得到有效突破,成本竞争力显著提升,氧化物LCD技术有望向主流中高端市场扩展,渗透率可能达到10~11%。反之,若OLED降本提速或Mini LED快速普及,氧化物LCD可能被限制在有限的利基市场,难以实现规模化增长。超高迁移率氧化物技术的量产将是该阶段的重要变量。

长期(2029年以后):生态融合期。氧化物技术不再以独立路线争霸市场,而是作为基础背板技术,与Mini LED背光、Micro LED、 OLED等技术深度融合,在多元化的高性能显示生态中找到自身定位,应用于更广泛的显示领域。

结论:机遇与挑战并存,协同创新是破局关键综上所述,氧化物LCD技术为处于瓶颈期的显示器市场提供了一种在性能与成本间寻求平衡的技术选项,其在高分辨率、高刷新率和动态功耗管理方面的潜力值得期待。#群智咨询(Sigmaintell)认为,氧化物LCD技术的成长方向取决于一个系统性工程的推进:一是产业链协同,通过材料创新、工艺优化和国产化替代,将成本溢价控制在5%以内的临界点;二是市场教育,终端品牌需围绕自适应刷新率、低碳节能等特性构建有吸引力的差异化卖点,真正激活市场需求;三是技术迭代,持续提升可靠性和性能极限,以应对OLED、Mini LED的竞合关系。#群智咨询(Sigmaintell)数据显示,2025年全球氧化物LCD显示器面板出货量约将达到1260万片,市场渗透率约7.8%,预计到2030年全球氧化物LCD显示器面板出货量将突破1850万片,市场渗透率达11.6%。

显示技术的竞争本质是性价比与需求匹配度的终极较量。氧化物技术能否抓住时间窗口,从“潜力股”成长为“实力股”,不仅需要面板厂商的孤勇前行,更需要材料、设备、品牌乃至标准组织在内的全产业链协同创新。其未来,最终将由市场和终端用户投票决定。

Vtron威创拼接墙

Vtron威创拼接墙 台达拼接墙

台达拼接墙 飞利浦液晶拼接墙

飞利浦液晶拼接墙 aoc

aoc cisone启沃

cisone启沃 WAP手机版

WAP手机版 建议反馈

建议反馈 官方微博

官方微博 微信扫一扫

微信扫一扫